广告

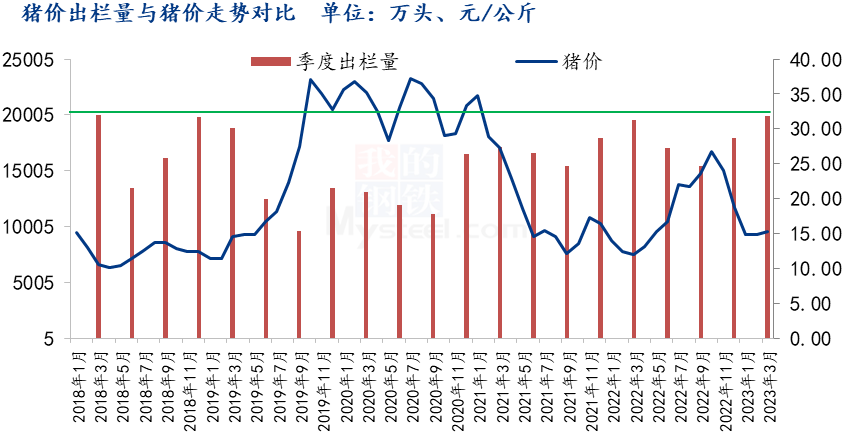

一季度生猪存出栏数据已经出炉,数据显示一季度生猪出栏量近2亿头,是自2018年来单季出栏量最高的一个季度,一季度猪价较去年四季度环比跌35%以上,虽然存栏量暂时下降,但是产能仍然较足,中期猪价或在底部弱势震荡。

根据统计局最新发布的数据显示,一季度,猪牛羊禽肉产量2456万吨,同比增长2.5%,其中猪肉产量增长1.9%。一季度末,生猪存栏43094万头,同比增长2.0%;一季度,生猪出栏19899万头,增长1.7%。

一季度生猪供应比较充裕,生猪市场也出现较长时期的弱势下跌行情,1-3月国内生猪价格均价14.98元/公斤,去年四季度(10-12月)生猪出栏均价23.14元/公斤,一季度猪价环比回落8.16元/公斤,跌幅35.26%,养殖利润也由赢转亏,根据最近的一周数据看,自繁自养周均亏损200.14元/头,外购仔猪在当前猪价下亏损462.04元/头。

一季度出栏量近2亿头,为近年单季的高峰

2023年一季度出栏量生猪出栏19899万头,2022年一季度出栏量19566万头,今年同比增长1.7%,比2022年四季度出栏量17965万头增加1934万头,环比增幅达到10.76%。一季度出栏接近2亿头,是自2018年来单季出栏量最高的一个季度,仅次于2018年一季度的出栏量19983万头。

2022年是生猪产能持续调整、优化的一年,虽然2022年二季度能繁母猪存栏量较2021年二季度有所下降,但是种群结构优化,加上集团场扩产,整体产能效能提高,下半年生猪产能持续恢复,2022年8月之后二次育肥进场积极,散户挺价压栏情绪较强,年底生猪出栏供应过剩压力比较突出。

2023年1月春节前竞争出栏压力大,前期散户压栏的猪源被动认价出栏,市场甚至出现踩踏现象,春节之后,北方山东、河北等多地出现非瘟疫情,一些猪源提前被动出栏,进一步增加了出栏供应压力。

去年四季度,市场压栏及二次育肥活跃,整体出栏的体重逐渐增加,增加了猪肉供应压力,从猪肉产量来看,今年一季度全国猪肉产量达到1591万吨,比去年同期产量1561万吨比增长1.9%,而比去年四季度1391万吨比则增幅达到14.31%。

由于出栏量和出栏体重增加,实际猪肉增幅较生猪出栏量增幅仍高出3.55个百分点,在猪多肉多的压力下,一季度猪价和肉价双双呈现持续走弱。

存栏量暂时下降,但基础产能仍然充足

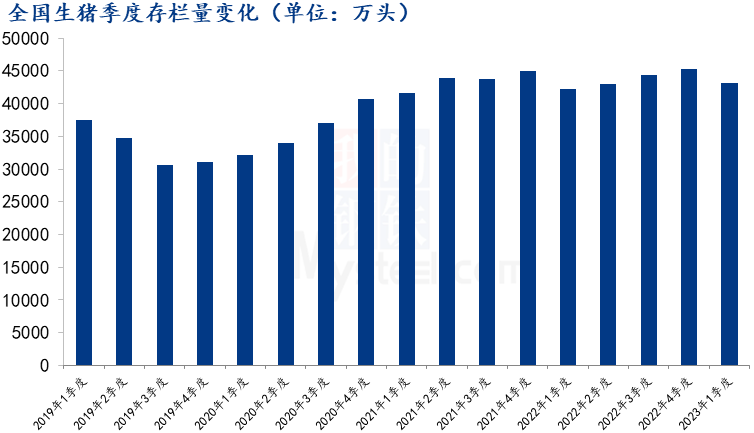

一季度出栏较多,2023年一季末存栏量降至43094万头,从存栏量的绝对值来看,较正常年份的2017年底时存栏略低0.50%,中期供应压力稍有些缓和。目前存栏量与去年年底45256万头相比减少了2162万头,侧面反映一季度新生仔猪补充数量比下降,这主要与冬季仔猪腹泻等疾病较往年多发有关,半年之后也就是三季度的猪源出栏预期阶段性有所减少,猪价或受到一定支撑。

1月、2月能繁母猪存栏连续2个月下滑,2月能繁母猪存栏4343万头,比去年12月底减少47万头,降幅1.07%。市场多因非瘟等被动去化,主动淘汰意愿不强,二元后备母猪比较充足,损失量很快得到补充,目前能繁存栏量相当于保有量的106%,远期猪源供应仍比较充足,对猪价后期上涨空间带来牵制。

一季度猪源出栏量较大,猪价和肉价都被被压制在低位运行,养殖端和屠宰端均处于亏损运行。4月猪价继续弱势下滑,临近下旬,猪粮比跌至5.0也就是政策收储的临界点,养殖端抗价情绪激发,猪价出现一定反弹。五一节到来,市场挺价信心较足,预期猪价仍有小幅提升空间,但之后预期还会回落。

从远期来看,5月是仔猪季节性补栏时期,二次育肥也有再次进场可能,加上经济继续向好,消费需求还有提升空间,对猪价带来一定提振。但猪源供应较足,屠企冻品入库水平已经升高,后期逢高入库操作就会减少,甚至会出现逢涨灵活出冻品反向操作,对猪价反弹带来牵制,Mysteel认为,5月猪价预期区间震荡博弈为主,但价格重心预期比4月有所提升。