广告

2月份国内生猪价格低位震荡,且短时并无反弹迹象。与行情的波澜不惊不同的是,目前业内人心浮动,上游养殖端积极补栏,下游部分屠宰企业有入库意向。这些操作对目前及后市有何影响?

冬季猪市“旺季不旺”,节后猪市持续疲弱

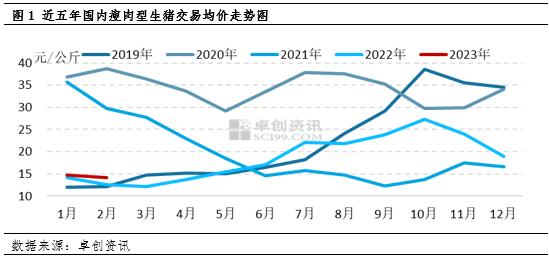

从图1看到,在经历了2022年四季度的持续下跌后,2023年1-2月中上旬国内生猪价格低位徘徊,与2019年、2022年同期相差不大。据卓创资讯统计,截至2023年2月16日,国内瘦肉型生猪交易均价在14.74元/公斤,环比跌幅0.34%,同比涨幅19.45%。

进入2月,正处于春节后的消费低迷期,鲜品白条走货欠佳,屠宰企业普遍销售不畅,多压价收购。但与此同时,市场前期积压猪源虽并未完全消化,但养殖端存抗价惜售意向。供应短时收紧,国内猪价跌幅收窄,整体低位徘徊。

上游心态:仔猪补栏+二次育肥,对后市仍有乐观态度

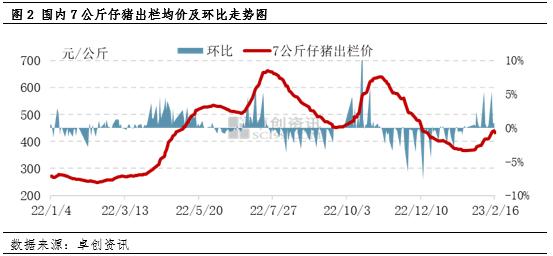

目前生猪行情虽偏弱,但养殖端对后市却并不悲观。这是因为2023年开年以来行业进入生猪养殖全面亏损阶段,加上冬季各项疫病的复发,部分养殖提前淘汰落后产能,仔猪供应亦有收紧。在生猪与仔猪价格低位震荡阶段,春节过后部分养殖端看涨后市,二次育肥及补栏仔猪的积极性显著提升。据卓创资讯统计,截至2023年2月16日,国内7公斤仔猪出栏均价在432.89元/头,较年前低点上涨18.23%。

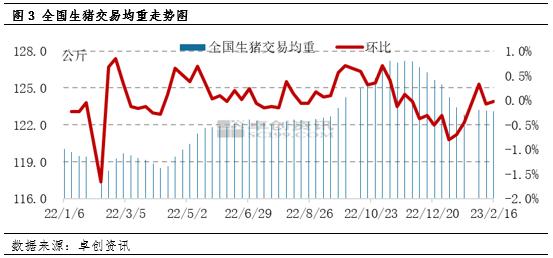

除此之外,养殖端特别是散户群体抗价惜售意向增强,部分大猪仍在压栏,市场猪源短时收紧,屠宰企业收购难度增加,支撑猪价低位震荡而非持续下行。因此春节过后国内生猪交易均重止跌反弹,截至2023年2月16日,生猪交易均重为123.10元/公斤,后期不乏有上升可能。

下游心态:鲜品随行就市,主动+被动入库

下游屠宰端心态亦有转变。随着家庭库存逐渐消化,目前鲜品需求有一定好转,但十分有限,整体仍然偏弱。因对后市预期有一定提升,河南、山东等区域部分屠宰企业有主动分割入库的意向,部分因鲜品走货欠佳而被动入库,国内屠宰企业鲜销率下降而冻品库容率提升。

上下游操作方向一致,二季度猪市或不及预期

短期来看,养殖端抗价惜售意向仍强,入库与消费好转支撑下,屠宰企业开工率提升。供需共同利好下,预计至月底猪价或震荡为主,月底不乏有上涨可能。

长期来看,目前上下游操作方向一致,养殖端的二次育肥及屠宰端的入库使得二季度生猪及猪肉的供应增幅大于预期,加之届时正值消费淡季,需求难有好转,卓创资讯预计二季度猪市或有上行,但涨幅或不及预期。