广告

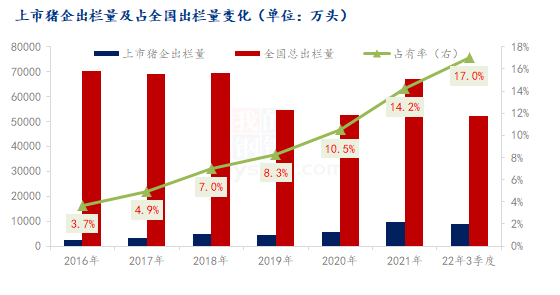

1-10月前10家上市猪企出栏量达到9874万头,年内计划完成率达到81.47%;前三季度出栏量8846万头,集团场市场占有率提升到17.00%,较年初已经提高2.8个百分点,2022年集中度继续提升,对优化竞争秩序、提高政策产能调节能力等,有着积极意义。

春节之后,集团场出栏量从3月至10月经历先降后升的变化,这主要受去年产能去化的影响所致。在去年能繁母猪6月达到高峰之后,集团场产能也出现优化调减,今年3月、4月集团场出栏量在1143.12万头和1134.45万头,达到今年高点,之后开始逐月下降,到7月降至921.56万头。

去年11月之后,集团场能化去化减弱,母猪种群结构优化,二元母猪占比大幅提升,生产效能提高,加上年底年初配种率较高,8月之后集团场出栏量出现止跌回升,8-10月集团场出栏量连续3个月环比小幅增加,10月出栏量增至1028万吨,1-10月累计出栏量达到9874万头,完成率达到81.47%,出栏进度平稳有序。

今年集团出栏量先降后升,产能方面较散户恢复节奏较快,整体市场占有率仍保持持续上升势头。

集团场市场占有率逐季提高

与散户相比,集团养殖企业具备资金、技术等优势,对于非瘟等生物防控能力也较强,产能去化温和,而且恢复相对较快,整体市场占有率则继续提高。前一、二、三季度前10家上市猪企累计出栏量分别在2828万头、6004万头、8846万头,分别占到全国出栏量的14.46%、16.41%、17.00%,较2021年末已经提升2.8个百分点,全年预估有望上升到18%左右,今年养殖集中度保持稳步提升的态势。目前集团场普遍都有增产能规划,业内预计到2025年左右,上市猪企市场占有率有望达到30-40%甚至更高。

生猪行业集中度提升带来的影响和意义:

(1)在非瘟之前,散户占比较较大,价格基本由散户价格为主导,市场竞争秩序较乱。经过第四轮猪周期洗礼之后,集团场市场占比提升,在市场的价格话语权增强,价格逐渐成为风向标,市场竞争更趋于公平、有序和明朗,利于上下游合理安排生产。

(2)随着养殖集中度提升,利于产能调节和市场平稳运行。集团化生猪养殖企业规模化、集约化、现代化水平较高,而且在资金、技术、对抗疫情风险等方面比散户优势突出,能较好维持生产稳定,产能优化调节较为温和,也利于政策方面进行统一和调节和引导,进而利于减弱和“熨平”猪周期的波动程度。

散户产能恢复谨慎,压栏及二育活跃

与集团场相比之下,散户优势较低,在2021年价格高位回落打击之后,产能被动去化程度较大,而且在去年8-11月和今年1-5月,养殖端经历长期的亏损,亏损最严重是在3月自繁自养亏损达到615元/头,养殖散户元气大伤,部分散户被迫退出,坚持下来的散户,通过后期强烈压栏和挺价来力图弥补前期亏损。

散户补产能谨慎,产能恢复较慢,今年散户二元母猪补充较少,部分多以三元转母的形式来进行,今年二元母猪均价长期在1600-1850元/头运行,价格波动较小,10月之后出现短暂上涨,之后趋于稳定。今年散户多根据行情补仔猪和二次育肥方式进行,养殖时间较短,利润收获快。今年自3月下旬猪价触底反弹之后,在4月、6月、9月等出现多次二育进场现象,在价格低位之时,二育风险小、获利快;但价格偏高之时,二育盈利风险上升,甚至出现亏损风险,在市场集中度提升趋势之下,后期散户与集团合作养殖比例或增多。

2022年生猪养殖集中度继续稳步提升,未来几年还会继续提高,集团场较散户价格主导权不断增强,而且与下游屠企博弈中也占据主动,养殖端集团场盈利能力提高,尤其一些头部企业通过延伸产业链,提升在全产业链竞争实力,在市场占比继续提高。对于散户而言,未来生存和发展空间或继续挤压,行业竞争激烈,需要提升前瞻意识和风险意识,一方面多关注集团场发展动态,灵活调整进行补栏和出栏节奏,另一方面也可以通过与企业合作方式实现稳健发展。