广告

观点综述

周一玉米2301合约大幅上涨,一举突破2800关口,涨幅超过2%,随后开始小幅调整。周一连盘玉米大涨主要由于美玉米大幅上涨,其二是国内现货价格止跌企稳反弹,双重阻力下依据突破压力关口,但玉米涨势是否已经形成?

国际环境:全球高温天气是近期的主旋律

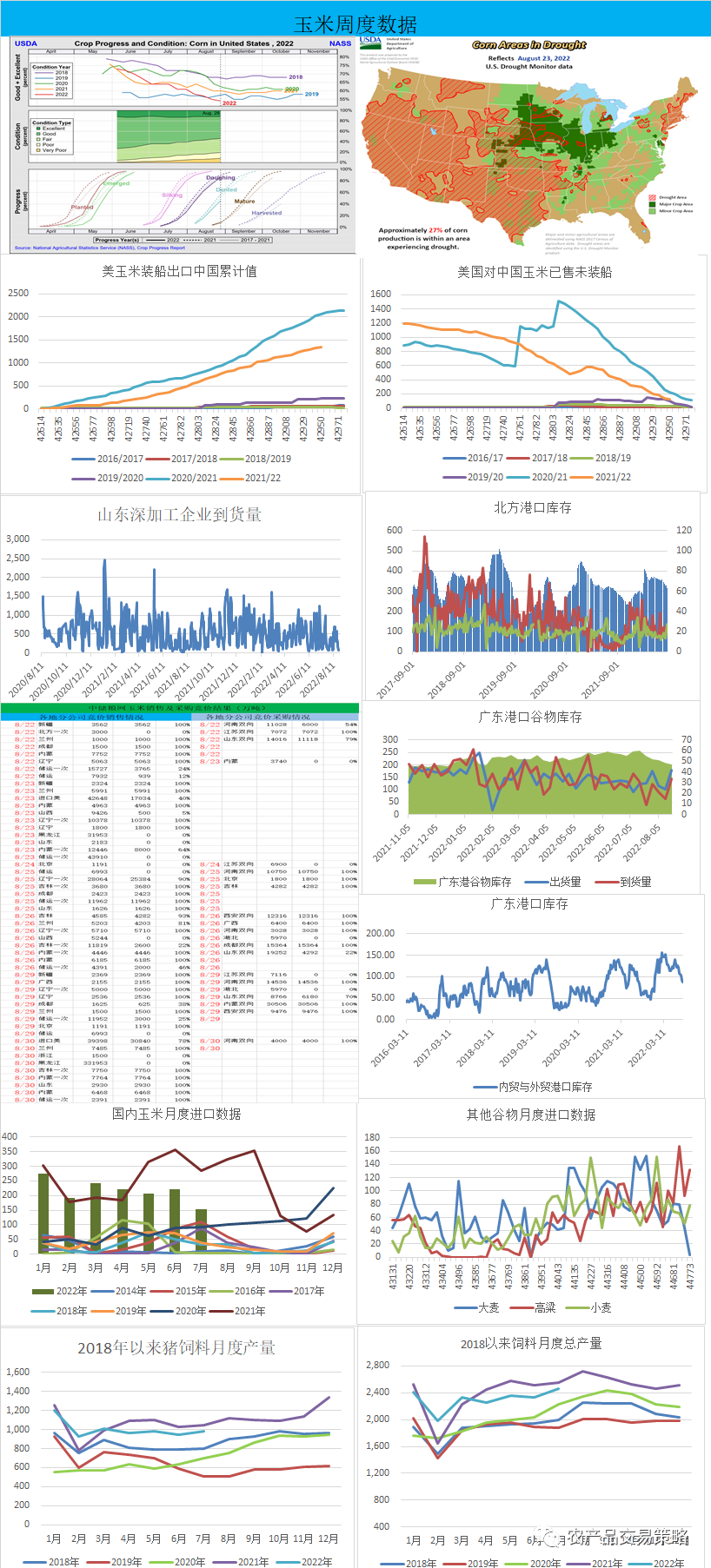

Pro Farmer年度作物巡查的结果是,估计美国的玉米产量为137.59亿蒲。平均单产量168.1 蒲式耳/英亩。而美国农业部预估玉米产量为144亿蒲。平均单产量175.4蒲式耳/英亩,下降4.2%。在最新的美国农业部作物生长报告中,美玉米优良率再度下调,触及历史最低,为55%,低于预测值,明显低于去年同期,此外新作玉米吐丝率、腊熟率也持续低于正常水平,均不利于作物产出潜力。

美国农业部结果与Pro Farmer巡查结果出现如此大的差异,从期货盘面来看,市场更愿意相信Pro Farmer的巡查结果,两个原因一是北半球出现历史级别的干旱是真切可以感受到的,因此在8月农业部出供需报告的时候,市场就出现了较多的质疑声,二是Pro Farmer的巡查是实地调研,相对来说也可能更加靠谱一些。因此随着调研结果的公布,美盘玉米主力合约突破平台上方阻力,上涨幅度为12%。

我们这里需要考虑的美玉米还能涨多少,这也就涉及到几个关注点,后市天气变化是否会进一步对新作产量以及收割产生的影响以及美国玉米出口销售情况究竟如何。

对国内玉米的影响,9月中下旬之后,美玉米上涨会给国内玉米提供助力,下跌与国内玉米关联性减弱。一是目前国内外玉米存在较大的价差,二是国内后期的焦点会回到国内玉米收获以及销售逻辑上。

国内现状:

国内现货市场综述:8月末各地玉米现货价格开始回暖,主要是贸易余粮不多,加上秋玉米减产预期,出货速度放缓,山东地区深加工企业晨间到车在24-29日期间,到车辆不足50辆,其次是饲料企业陆续开收备货意愿增加,因此现货价格开始止跌反弹,但8月末两天,随着到车辆再度增加,8月31日晨间到车为795辆,现货价格再次回调。

目前市场供应端并非过剩,只是需求端偏弱,特别深加工企业采购的谨慎性是限制现货价格的较大阻力。这主要与深加工企业加工利润较低,下游产品需求较差,订单较少有关。

国内种植现状:单产潜力下降,未来还需雨水情况

即将迎来收获季,介于去年雨水造成玉米减产的教训,今年国家政府对这块也特别重视,通过调研来看,华北以及东北部分等地部分地区降水强度大,特别是低洼地区存在的积水对玉米生长有一定的影响,但目前整体生长还处于可控阶段。从国内天气预报来看,9月上旬华中、华东以及华北、东北雨水整体偏少,只有内蒙东北部以及黑龙江西北角雨水偏多,但整体影响不大。整体来看天气短期影响有限,但前期的干旱以及后期的多雨降低玉米单产的潜力,加上种植面积小幅回落,今年玉米产量最多与去年持平(去年玉米相较于往年是减产的)。

开秤价格是接下来关注的焦点

8月的饲用稻谷拍卖几乎全部流拍,这也整好符合近期的市场供应充足的现状,随着新玉米的上市,饲用稻谷近期或将停拍,这方面的影响也将逐步减弱,市场焦点将回到新季玉米上。因此这里将重点探讨下新季玉米开秤价格。一般情况下,玉米开秤价格要考虑的主要因素有种植成本、采购情绪(影响因素较多),相关品种(比如小麦)走势以及相关政策等等。

种植成本在以往文章多次分析过。今年由于肥料以及租地成本的增加,种植成本较去年增加200元/吨左右,综合来看,今年玉米的种植成本在2500-2600元/吨之间(对标期货盘面),这个基本是今年价格底部区间。

今年采购情绪应该没有2020年以及2021年那么高涨,采购情绪以及节奏是主要跟现在市场情绪以及未来预期相关,目前来看玉米现货市场因需求的低迷,情绪不是很乐观,但比较看好预期,因为四季度生猪产能逐步增加,深加工需求回暖,国内存在减产预期以及全球干旱造成的减产,致使进口玉米价格居高不小,价差深度倒挂,进口量逐步减少,因此四季度国内玉米需求量改善将较为明显,支撑现货市场情绪。在相关品种上,小麦与玉米价差在300元/吨左右,已经不具备饲用端的替代优势,目前小麦价格整体在3000元/吨左右波动,未来大涨大跌概率不大,这为玉米价格提供了支撑。

政策方面来看,为了保护种粮的积极性,当玉米价格跌破成本价以及市场预期后,国家会开仓收储以稳定价格,毕竟国家用于调控价格的储备粮并不充裕,加上国际形势紧张,全球粮食危机并未完全过去等,因此新季玉米开秤价格不会低于成本价格。预期开秤价格在2700-2800元/吨左右(折合到盘面),当然这里的前提今年玉米收获顺利,不存在极端天气的条件下。

港口库存持续走低,逐渐从宽松走向紧平衡

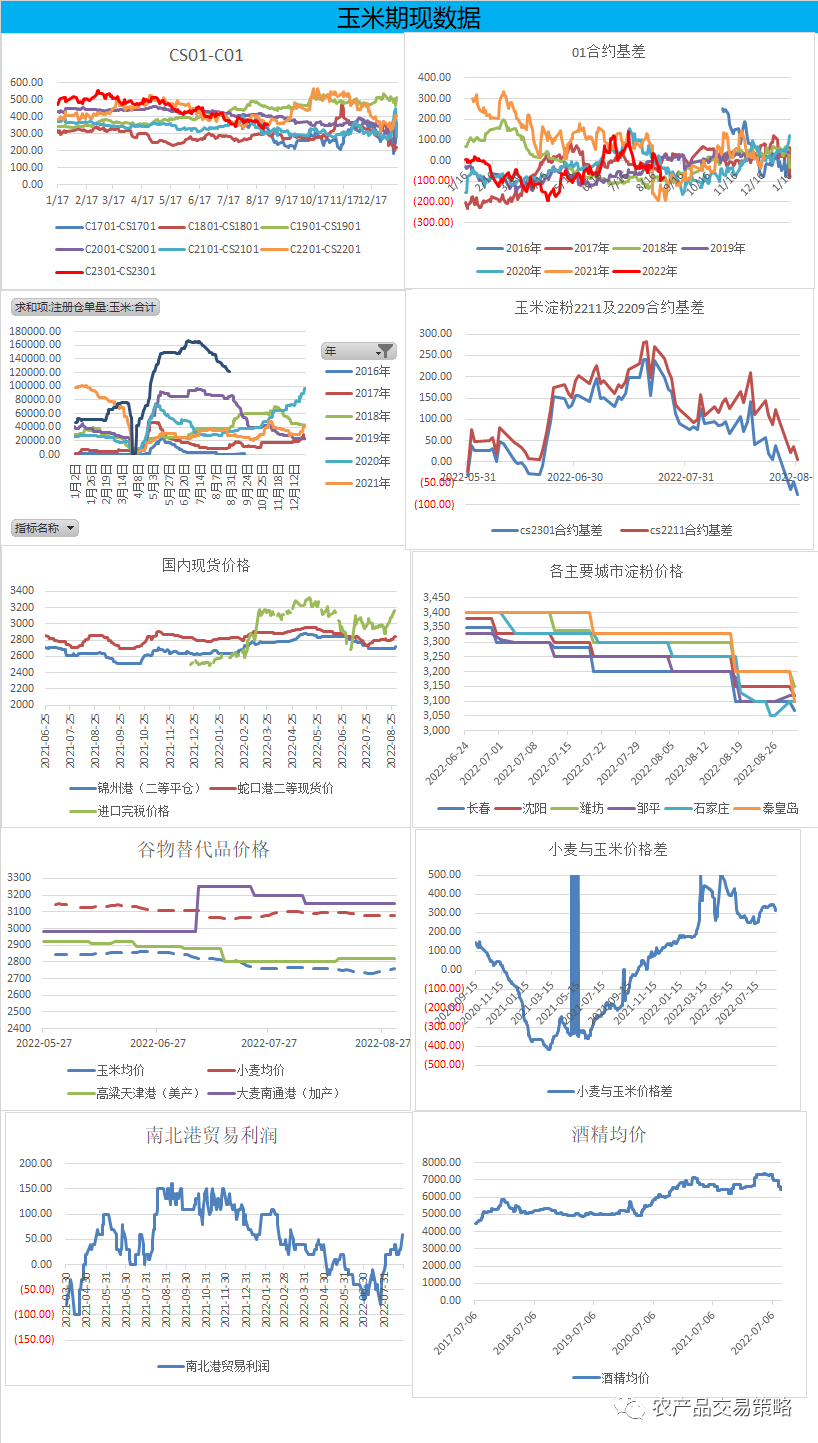

由于前期南北港贸易利润倒挂,南方港口需求偏弱,南北港贸易量呈现下降趋势,内贸到港量大幅减少,7月以来周度到货量在10万吨左右。此外广东港自6月份以来,周度平均到港量不足5万吨,较前期大幅萎缩,8月中下旬以来,广东港玉米周度出货量接近30万吨,出库量的增加,到港量不断减少,致使广东港玉米库存大幅减少,截止到8月26日,广东港玉米港口库存在80万吨左右,较6月高点下降约50万吨。另外广东港谷物库存已经跌破200万吨的关口,较6月高点下降约50万吨。北港方面,截止到8月26日,港口国产玉米库存也下降至300万吨以下,相较于6月高点下降约70万吨。

随着玉米进口利润倒挂扩大。截止到9月1日,蛇口港进口玉米完税价格比国内东北玉米现货价格多出322元/吨,若美玉米因天气原因继续大幅拉涨,进口成本的增加,内外价差倒挂继续扩大,洗船现象或将出现。从美玉米对国内装船量来看,8月到港量预期在140万吨左右,9月到港量预期在130万吨左右,进口量呈现逐渐减少趋势,而南方饲料企业备货意愿较前期有所增加,港口库存预期在9月继续降低,港口逐渐从宽松走向紧平衡。

饲料企业备货意愿略有增加,但深加工需求依旧低迷

养殖业方面,7月能繁母猪存栏4289.1万头,环比增加0.05%。目前全国生猪均价为22元/公斤,一头的养殖利润在500-600元之间。随着玉米价格的回落,企业饲料玉米价格可接受程度增加,虽然近期饲料企业备货意愿有所增加,但陈玉米以及糙米供应充足,加上新玉米即将迎来上市周期,因此采购意愿并不强,整体维持随采随用状态。

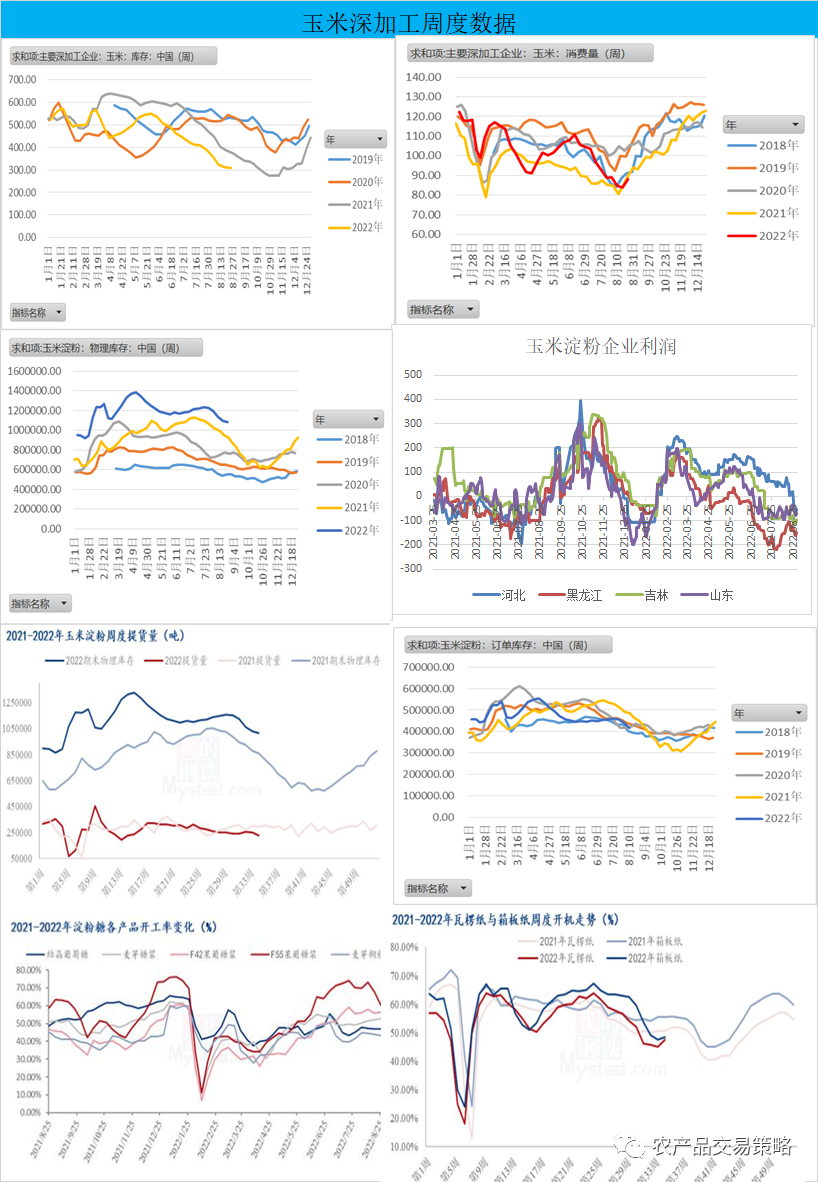

深加工方面,酒精和淀粉报价继续下跌。以当地三等玉米挂牌价估算,黑龙江西部每生产一吨玉米酒精理论亏损134元,吉林企业每生产一吨玉米淀粉理论亏损96元,山东企业每生产一吨玉米淀粉理论亏损84元。截至8月24日玉米淀粉企业淀粉库存总量108.4万吨,较上周下降1.3万吨,年同比增幅15%。根据市场反馈,市场走货依旧相对艰难,降库速度偏慢,下游库存依然很大。

但随着夏季检修季结束,开机率逐步回暖,截止到9月2月,主要淀粉企业开机率为47.43%,较8月12日低点回升8.2%个点,但较去年同期要跌10个百分点,因此虽然按往年规律来看,双十一下游食品、造纸包装等行业需求将有明显好转,9月玉米淀粉提货量也逐步走高,整体需求不及往年。这是制约近期玉米价格难以回暖重要的因素。

总结: 近期连盘玉米的反弹主要美玉米天气炒作的带动以及国内现货市场信心的回暖,但深加工低迷的需求,是压制近期玉米现货市场主要原因。9月中下旬玉米自南向北逐步上市,开秤价格将逐步成为市场的焦点。

由于今年减产预期,四季度需求的回暖,港口库存以及社会库存压力缓解,国际干旱减产以及粮食危机未完全解除的大背景下,市场对未来玉米价格并不悲观,加上国家托底收储保护种植户积极性,因此开秤价格不会低于成本价,预期在2700-2800元/吨(对于2301合约,以下同上)之间,但看涨情绪应不及前两年。但后期呈现上涨趋势的概率较大。高点过3000元/吨难度较大(主要是深加工需求整体回落,国家对高价商品比较敏感)。

期货方面:在2301合约突破2800关口后,近期在2800关口修整,在美玉米这波减产利好兑现后,继续上涨动力不足,但后期随着焦点回到国内,整体呈现上涨趋势。操作建议,已进场多单继续持有,关注2700支撑,不跌破2700关口可继续持有,未进场关注2750关口支撑,若支撑较强,可在2750附近进场。(作者:姜振飞)

期现数据