广告

中国猪肉产量占比全国接近50%,同时属于消费大国,猪肉自给率在90%以上。今年6月份猪价大涨之后,业者认为下半年猪肉进口数量大增,会增加后期生猪供应,下面来分析了解进口对四季度影响程度。

中国是传统的猪肉消费大国,也是产量大国。从2011年-2021年,中国猪肉产量占比全国的在48%-50%之间。仅2019年、2020年因为猪瘟影响,猪肉产量下滑,占比下滑至40%左右。但2021年产能逐渐恢复,大企业迅速扩张,猪肉产量恢复至全国的48%。当然猪肉产量减少或者增加,影响比较大的就是猪肉进口量。2021年随着产量恢复,国内价格优势不明显,进口量出现明显缩减。

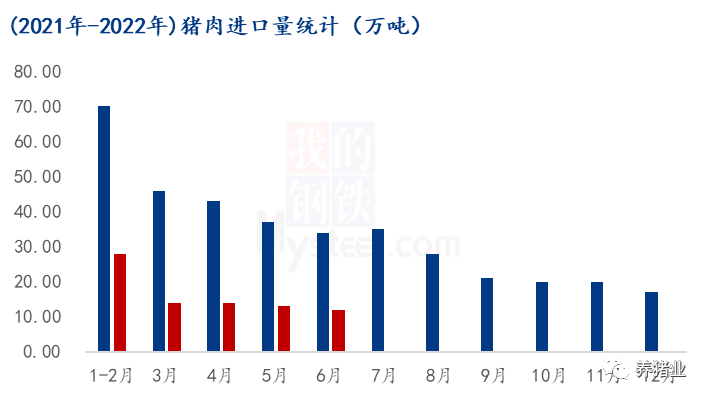

对比近两年猪肉进口量,2022年1-6月份猪肉进口总量在81万吨,同比跌幅64.78%,3-6月份猪肉月进口量均不到15万吨。进口数量和2017年、2018年相差不多。据进口贸易商了解,目前国外新冠疫情频发,猪肉产量不多,猪肉价格持续走高,国内外价差不多,虽然6月份经历猪价大涨,但进口贸易商的采购数量没有明显增加,根据到港时间2-3个月推算,也就意味着三季度的猪肉口量难以出现明显增加。初步估计2022年进口量难以达到200万吨。2020年、2021年猪肉进口量分别为438万吨、371万吨,当时对市场影响明显,但今年进口量或不到200万吨,那么四季度价格预测,并不是重点考虑因素。

今年进口量持续低迷原因如下:1.国内外价差优势不明显,国内低价冻品偏多,冲击市场严重;2.进口猪肉关税从8%提升到12%,进一步增加了进口猪肉的成本;3.国际环境紧张的情形下,海关猪肉产品价格持续上涨,同时人民币贬值,成本增加的情况下,不利于进口猪肉。

除了进口肉,对四季度供应影响大的就是冻品库存。目前社会库存初步估计是在200-300万吨,但是今年出冻品时间提前,从7月份开始就已经出库,整体出库时间拉长。

四季度供应段整体有限,虽然二次育肥现象会集中出栏,但仅是短暂性供应增加,根据去年能繁母猪推算,整体猪源仍显偏紧。需求面来说,四季度需求逐步好转,屠宰量或恢复目前水平的30%以上,甚至部分屠宰企业恢复50%-60%,采购量明显增加,因此四季度行情仍较乐观,但高点难超过13.0元 /斤。