广告

生猪市场情况

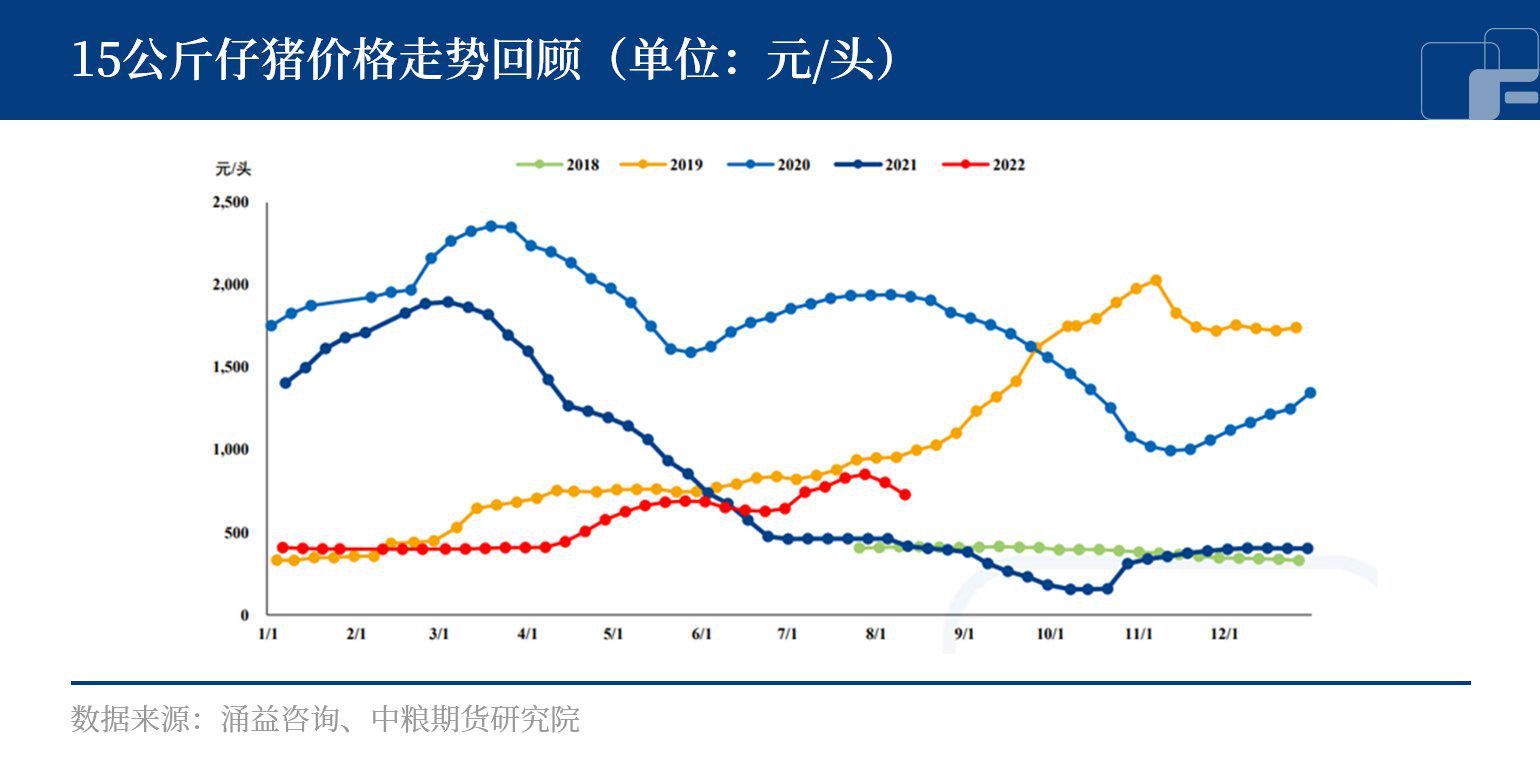

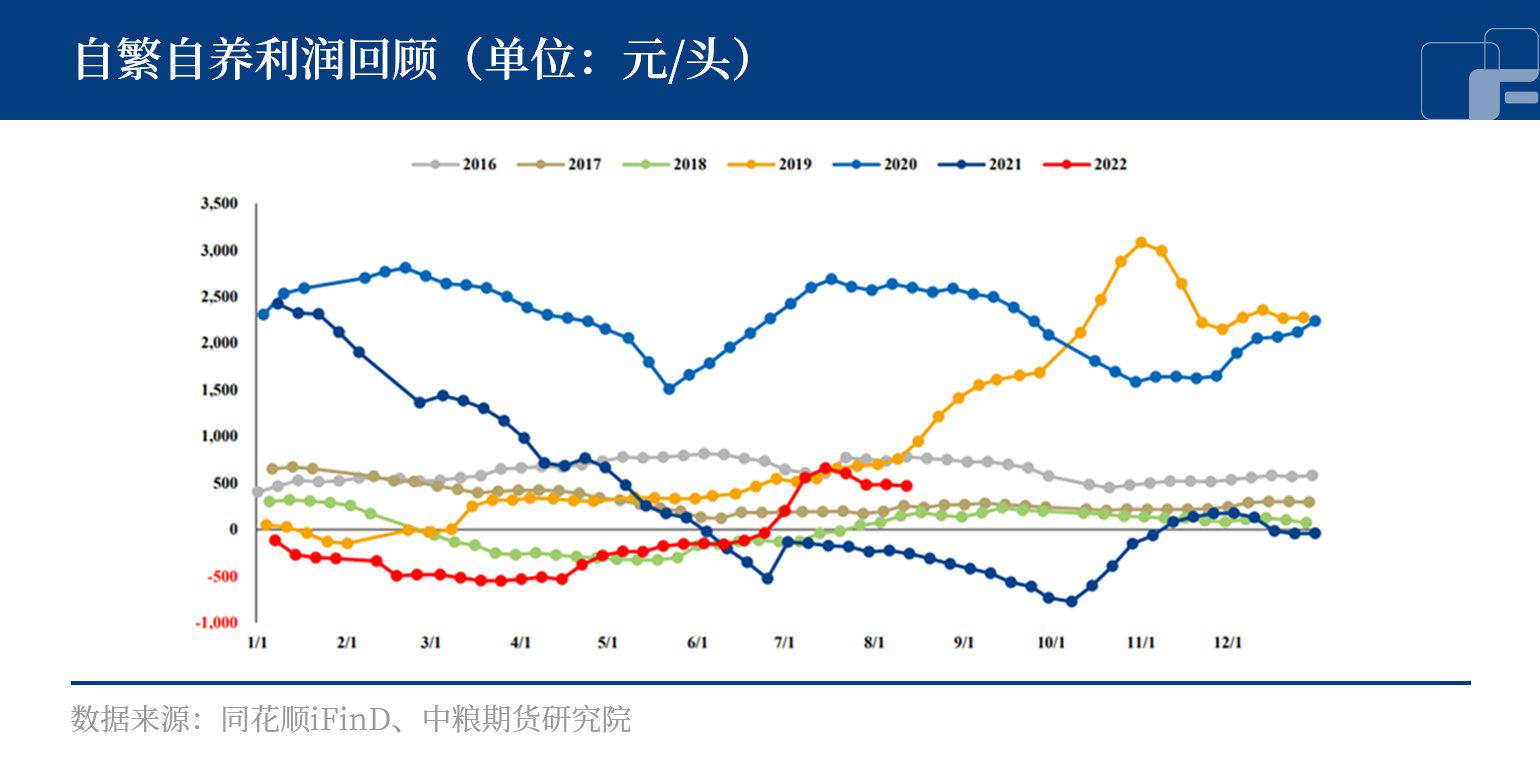

现货行情方面,本周全国生猪均价21.07元/kg,环比增长1.63%,同比上涨40.75%。15千克仔猪均价730元/头,环比下跌8.86%,同比上涨75.00%。50千克二元母猪价格1852元/头,环比下跌1.75%,同比下跌20.41%。本周自繁自养表观盈利468.72元/头,外购仔猪育肥表观盈利675.59元/头,利润有所回落。

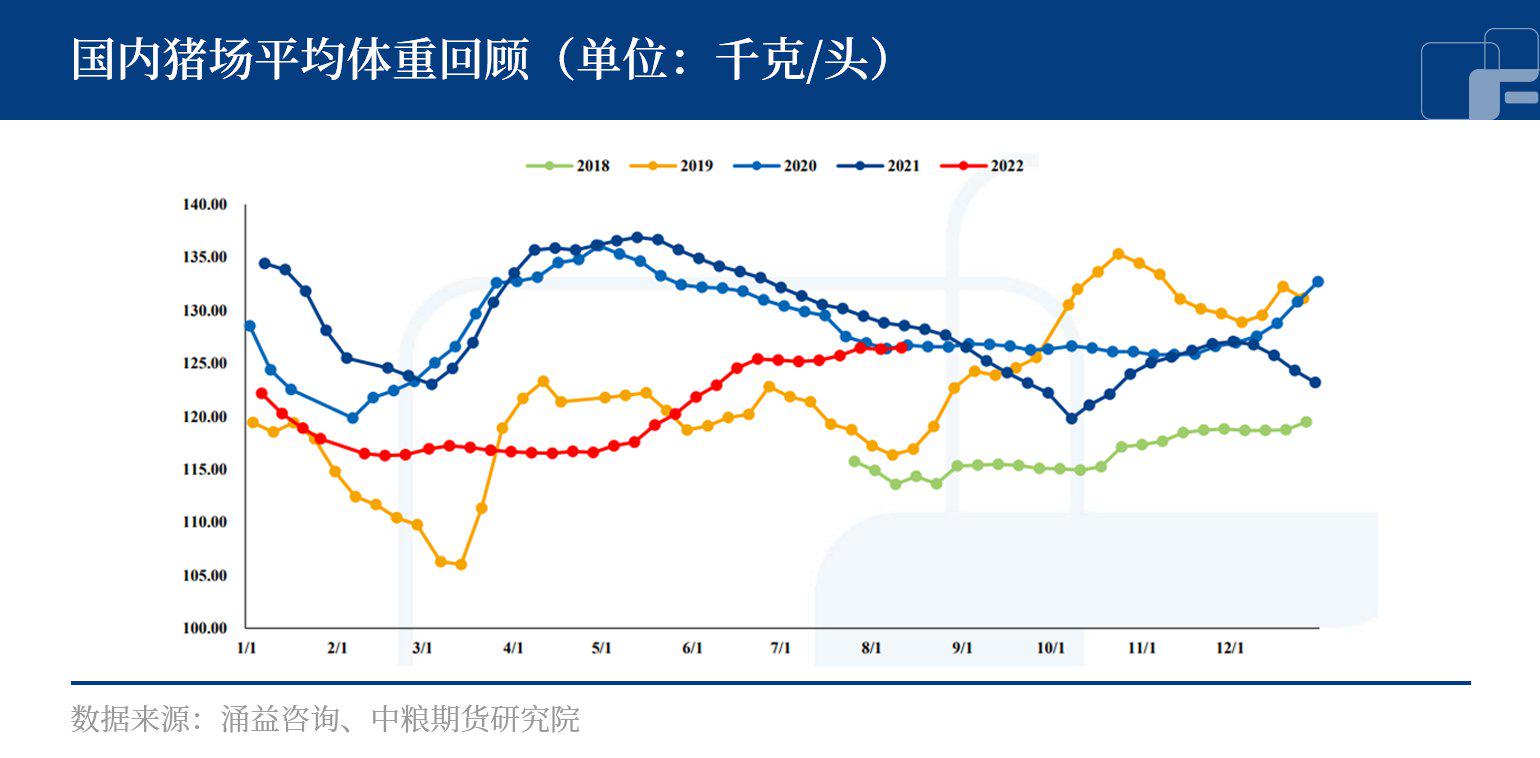

出栏体重方面,本周全国出栏平均体重为126.61公斤,环比增加0.12公斤,其中150公斤以上出栏占比7.05%,90公斤以下占比6.11%。体重端略有增加,整体变化不大,前期二次育肥猪仍在出栏中,从数据上看前期二次育肥出栏峰值已经出现。目前生猪的出栏体重偏高,或许将限制猪价的反弹。

屠宰消费方面,上周样本屠宰企业合计平均屠宰量为96079头/日,环比上涨6.48%。立秋后短期需求回落,养殖端前期二次育肥猪存在一定出栏现象。

供应偏紧局面逐渐缓和

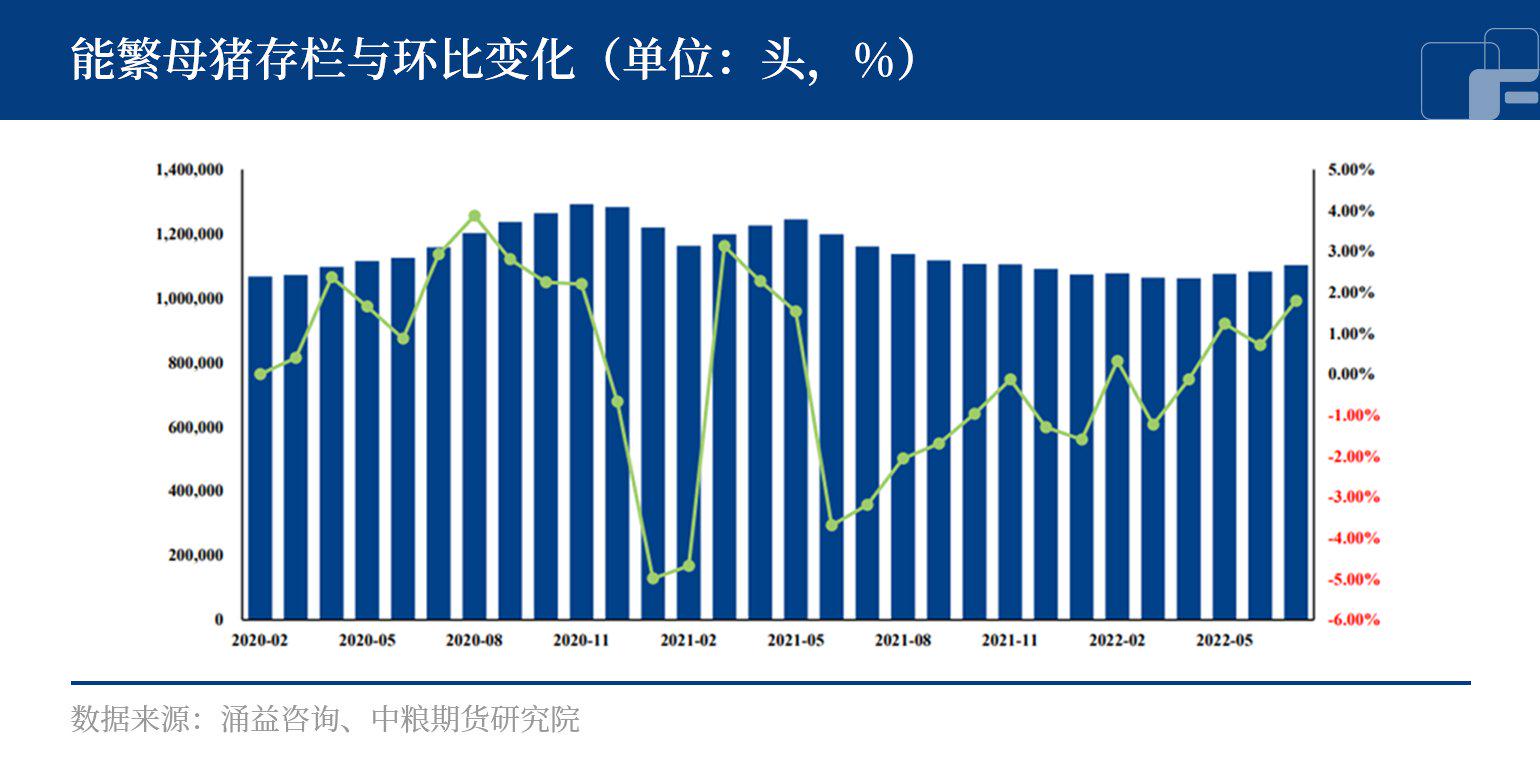

今年第二季度生猪在淡季经历了大涨,而推动今年淡季行情的核心逻辑正是供给端的缩窄。去年下半年生猪产能持续去化,农业农村部公布的数据显示,2021年7月起能繁母猪存栏量持续下降,尤其以8-11月产能去化最为集中,使得今年生猪市场从过剩转向“缺猪”的偏紧局面。8月以来规模场保持了一个较为正常的出栏节奏,其中中旬的出栏节奏快于上旬。根据去年产能去化的相关数据,并结合近几个月实际出栏情况来看,八、九月的生猪供应仍然偏紧,但是随着后期大猪源逢高点出栏的增多与政府相关调控措施,生猪供应紧张的局面去前几个月相比逐渐缓和。

下游需求表现较为平淡

8月仍然处于传统的消费淡季,截至8月11日的一周,全国重点屠宰企业开工率为19.93%,较上周上涨0.04个百分比,虽然连续两周小幅提升,但是增长的幅度很小。从天气状况来看,目前南方地区的高温天气仍在继续,下游需求表现情况较为低迷,但是中秋国庆双节将至,市场消费预期升温,叠加天气转凉、各地学校陆续开学等因素,有望提升屠企收猪的积极性,从而提振起生猪的需求。

综上所述,八月下旬全国猪价预计仍延续当前区间偏弱震荡的局面,期待下游消费需求改善带来的转机,随着中秋国庆双节的临近,有望推动生猪整体需求的好转。对供需两端进行综合考虑,需求增量预计大于供应增量,四季度行情或以看涨为主。