广告

本周期间,国内厂商豆粕现货报价跟盘振荡,国内油厂总体高开机率运行,部分工厂持续累库影响开机,短期内豆粕供给宽松预期持续,豆粕现货基差整体承压且呈现区域差异。国内豆粕市场对于三季度需求预期较好,需要关注储备豆拍卖节奏以及三季度国内进口大豆买船缺口。外盘方面,美豆周内上冲无力后,在基本面题材匮乏背景下,再次回到前期振荡区间;美豆开始进入天气交易阶段,而美豆播种面积及夏季展望形势市场均存在分歧,旧作紧张使得美豆下方支撑较强,但向上也暂时缺乏动力,关注美国农业部6月供需报告以及6月末面积报告。

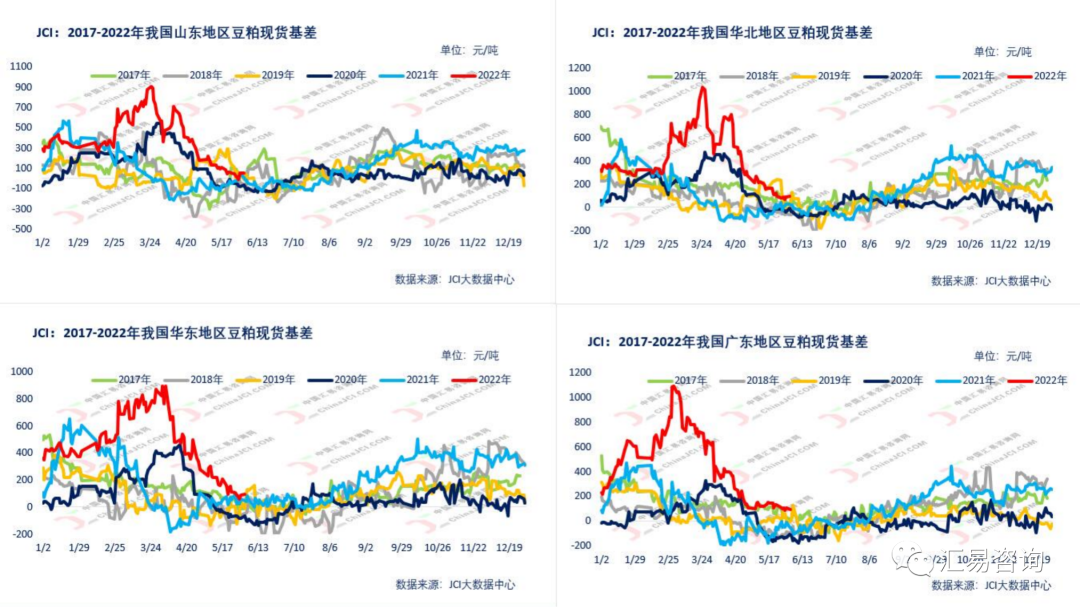

截至周四(6月2日),我国连粕主力2209期货合约报收于4145元/吨,较前一个交易日反弹13元/吨(约合波幅+0.31%)。较上周五收盘价4200元/吨下跌55元/吨,或环比跌幅1.31%。相比较之下,近期低点为2022年4月7日连粕主力合约触及的3804元/吨,近期最高点为4495元/吨(3月24日),大盘累计最大跌幅为691元/吨(约合单边降幅-15.37%)。国内主流厂商豆粕现货报价4200-4300元/吨,总体呈现跟盘振荡行情;现货基差呈现出区域差异,山东地区因油厂开机率下降而基差有所上涨,华东部分地区和华南地区则因部分工厂豆粕累库,拖累基差进一步弱势运行。

数据来源:JCI数据中心

截至6月2日的四个工作日,我国主流油厂豆粕总成交量为62.54万吨,日均成交量为12.50万吨,较前一周195.81万吨总成交量环比大幅下滑133.26万吨,或环比降幅68.06%,当周基差总成交量降至18.90万吨,占比30.23%(前一周147.26万吨,占比75.21%),现货总成交量降至43.64万吨,占比69.77%(前一周48.55万吨,占比24.79%)。继前一周远月基差放量成交之后,本周下游以执行前期合同为主,观望气氛相对浓厚,饲料厂商豆粕物理库存也呈现小幅下滑态势。

数据来源:JCI数据中心

数据来源:JCI数据中心

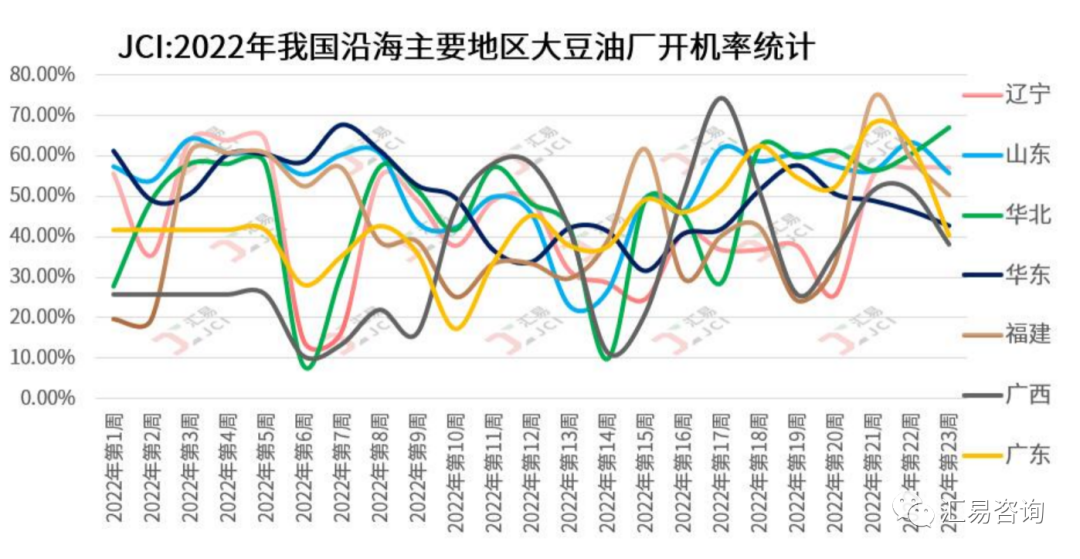

截至6月2日的四个工作日,主流油厂周度总提货量为62.45万吨,较上周提货量91.20万吨减少28.75万吨,或环比降幅31.52%,日均提货量为15.61万吨;终端整体提货积极性不高,预计下一周提货情绪或有所好转。根据统计数据显示,截至6月2日当周,我国主流油厂总体开机率降至48.06%附近,前一周为54.69%,周度压榨量降至167.79万吨,较前一周190.96万吨环比减少23.17万吨,或环比降幅12.13%;去年同期周度压榨量为167.51万吨,同比增幅为0.17%。预计第24周国内油厂压榨量将恢复到高位,豆粕高供给也将再次考验尚未放量的下游需求。当然,在国内豆粕市场暂时没有其他蛋白粕类形成有效补充和供应竞争的格局下,后期豆粕累库压力或趋于放缓,且基差有望逐步企稳。

数据来源:JCI数据中心

美豆市场方面,近期核心交易依然围绕旧作紧张和新作产量未定,市场仍然选择交易旧作紧张的现实而忽视产区天气良好的预期,除非确认新作产量创纪录,周内美豆主力合约一度突破1740美分,但在播种天气及播种进度暂时良好的背景下,盘面也依然承压。美豆需求方面继续转移,出口抢占压榨份额,后期关键在于中国的采购节奏。总体来看,美豆下方支撑较强,向上暂时也缺乏明显动力,新旧作价差仍在走扩。6月供需报告看点有限,重点是6月末面积报告,继续关注美国核心产区天气预报和作物播种生长进度。