广告

根据饲料行业信息网慧通数据研究部统计,2022年4月,本月基层玉米粮源不足,持粮的贸易商挺价情绪较强,疫情防控影响玉米流通总量偏低,部分加工企业有建库要求,而下游消费需求仍疲软,对玉米价格产生压制,价格走高空间相对有限,全国现货均价月环比上涨0.35%。

1、供应市场—基层上量恢复缓慢

本月东北产区新冠疫情影响下,部分区域玉米购销受阻,基层收购进度有所放缓。基层余粮剩余并不太多,粮源上量困难。截至本月末,东北基层种植户整体售粮进度已过九成,其中,黑龙江九成多,吉林八成多,辽宁九成多,内蒙古九成多。

东北产地物流没有完全顺畅,玉米汽运到港受阻,北方港口玉米到港量较紧张,玉米库存继续消耗,截至月底北方港口库存总量共计358万吨。

华北产区疫情管控限制,东北粮进关流通不畅,市场供应以本地货源为主。基层余粮同比偏多,粮源较多的地区是河南。截至本月末,华北基层种植户售粮进度已过八成,其中山东八成,河北七成多,河南八成多,山西八成多。

本月南方港口进口玉米到货较多,而内贸玉米到港量较少,库存有所下滑,截止本月底蛇口港玉米库存总量128万吨左右。疫情对物流环节影响较大,主产区玉米流通相对缓慢,南方销区普通品质玉米供应宽松,优质粮相对偏紧。

2、需求市场—企业收粮偏谨慎

南北港口玉米价差处于倒挂,限制了北港的发运积极性,北方港口购销相对清淡,整体以消化库存为主。

华北产区深加工企业产品库存堆积,原料价格高企且盈利水平不佳,深加工企业被迫停产或减产,开机率降低,对玉米耗用量减少,企业收购相对谨慎。

南方港口生猪利润持续亏损,需求持续低迷,购销相对平淡,饲料企业随买随用,其中内贸玉米日均出货1.3万吨。销区饲料价格持续上涨,养殖企业盈利水平被挤压,拖累饲料消费增长速度。饲料企业能量原料库存多数能维持45-60天,短期内供应仍然充足,整体采购偏淡。

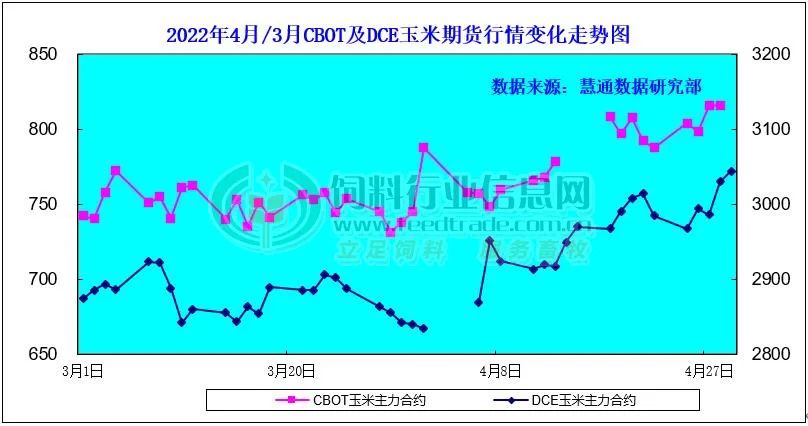

3、行情状况—期现货走势:明显走强

本月CBOT期货价格震荡走高,截止4月29日,7月合约价格比一月前上涨80.50美分/蒲式耳,报收813.50美分/蒲式耳;大连玉米期价阶段性上行,截至4月29日大连玉米2209合约收于3044元/吨,较上月末上涨127元/吨。

图表:2022年4月/3月CBOT玉米及DCE玉米期货市场行情变化走势图(单位:美分/蒲式耳,元/吨)

国内现货价格窄幅上涨,全国现货均价月环比上涨0.35%。

图表:2022年4月中国玉米月度价格走势图(单位:元/吨)

4、建议

5月份,中国养殖市场将继续缓慢恢复,玉米饲用需求环比将继续增长,新季玉米库存将继续下降。国际市场上主要农产品价格继续坚挺,需求终端看好后市适度建库的情绪有所提高,预计5月份大多数时候,国内主产区玉米价格将总体继续稳中略偏强走势为主,价格实质性下跌难度极大。