广告

“清明时节雨纷纷,路上行人欲断魂”。清明时节前后豆粕(期现货市场的多头们,真可谓断了魂。从3月下旬以来,豆粕期现货价格接连暴跌,特别是现货价格仿佛只会跌,压根忘记什么是涨。前后十来日,豆粕市场已然换了天。下山总比上山快。也算又一次诠释了“期货做多挣的多,做空挣的快”这一特点。

豆粕现货市场的价格下跌丝毫没有受到假期来临的影响,而是延续了最近十余日来的暴跌趋势,回首看,5000多元/吨的豆粕现货价格已是遥不可及,只可远观而不可亵玩焉。据Mysteel农产品数据显示,截止4月2日全国主要地区油厂豆粕均价4432元/吨,跌88元/吨,跌幅2%。

而现货市场贸易商更是纷纷大举抛售豆粕现货,从3月下旬以来的就开始不断交易4-5月豆粕供应回升这一关键题材,导致现货价格崩盘。具体到最近的豆粕贸易价格来看,豆粕价格价格高点基本上处于3月22日,当时沿海各地区豆粕价格均超5000元/吨,一度上演了豆粕价格几乎赶上进口大豆(6285, -20.00, -0.32%)价格的局面。其中天津5400元/吨、山东5300元/吨、江苏5260元/吨和广东5030元/吨。而时至今日,以4月2日沿海各地区豆粕现货价格来看,暴跌880-1100元/吨;同时基差缩水368-588元/吨。

回顾豆粕现货价格暴跌之后,我们接下来的更为关注的或许是后期豆粕价格还能下跌吗?笔者认为,豆粕期现货价格恐仍有下跌空间,特别是相比期价,现货价格下跌空间更大。主要有如下几点:

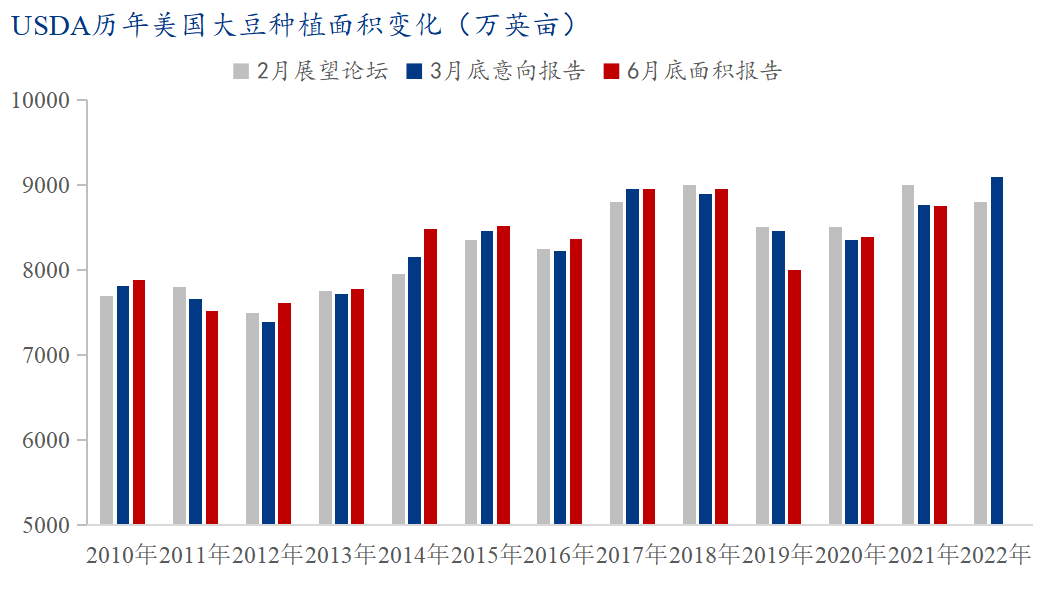

其一:3月31日UDSA公布美国大豆新作种植意向面积将高达9095万英亩,这一数据明显偏空,不仅高于此前市场多数机构预期,也大大超出笔者的预期。从下图近十年来的美国大豆种植面积报告数据的走势来看,2022/23年度大豆意向面积9095处于历史最高水平;而此前USDA2月论坛给出的8800万英亩则处于近年来偏低水平。

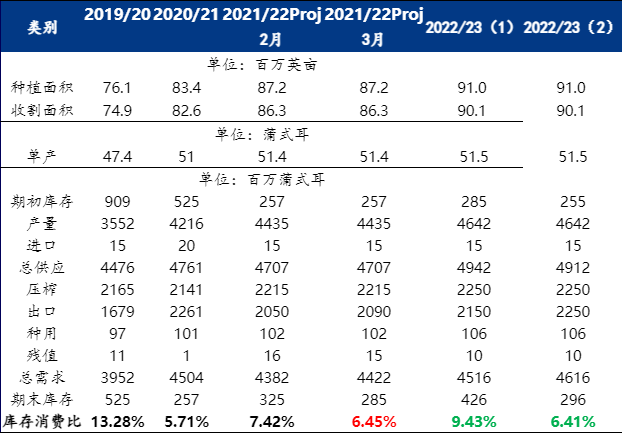

而根据USDA给出的美国大豆新作意向种植面积9095万英亩来推演平衡表的话,单产暂时沿用51.5蒲/英亩,2022/23年美国大豆产量将高达46.42亿蒲;期初库存沿用3月报告中的2.85亿蒲,压榨22.5亿蒲,出口21.5亿蒲,最终期末库存将上升至4.26亿蒲,库消比回升至9.43%。而如果期初库存用下调至2.55亿蒲,出口上调至22.5亿蒲,最终期末2.96亿蒲,库消比6.41%,这样美国大豆才暂未走出累库预期,但对于价格上而言短期更多的是支撑。当然,本文暂未讨论9095万英亩的大豆种植面积,以及单产51.5蒲/英亩最终能否实现这一命题,因笔者认为这两个问题4月份就下定论完成不了为时尚早,这是下一阶段市场重点关注的问题,并非当前影响CBOT大豆价格的主要矛盾。

其二:国内4月进口大豆到港量回升明显,豆粕供应压力较大。据Mysteel农产品数据显示,4-6月预计进口大豆到港量845万吨、860万吨、805万吨。4月进口大豆到港量845万吨,月环比或增加245万吨,增幅24.5%;年同比或增加100万吨,增幅7%。

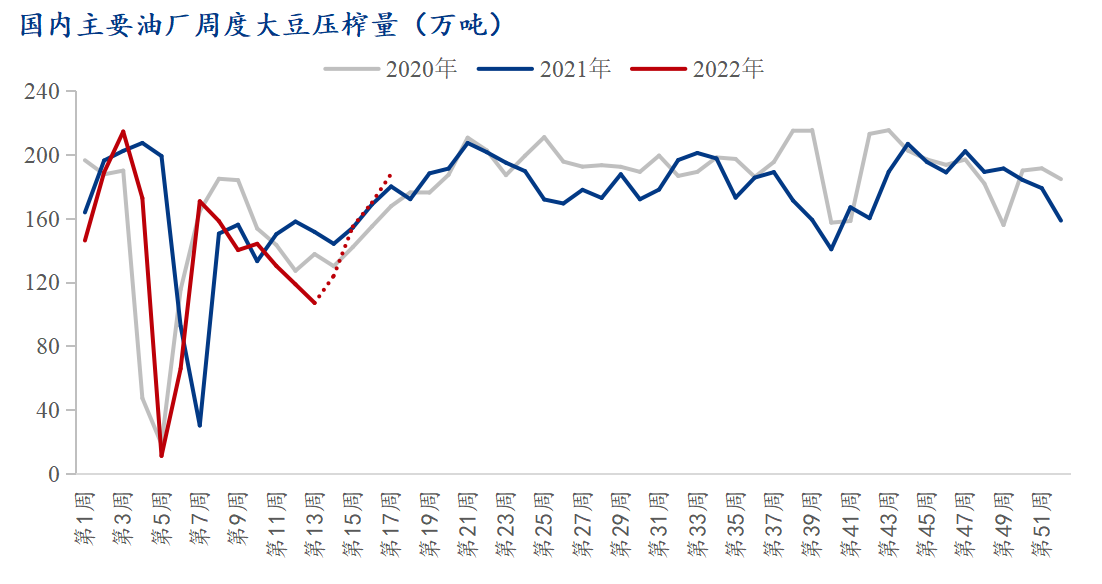

进口大豆到港量的回升将直接影响油厂开机率的回升,据Mysteel农产品数据显示,预计4月份跟踪的国内主要油厂大豆压榨量为703.9万吨,其中华东162万吨,山东134万吨,华北90万吨,东北70万吨,广西55万吨,广东90万吨,福建38.5万吨,川渝30万吨,河南17.4万吨,两湖17万吨。从油厂周度压榨量拆解来看,4月份周度压榨量将不断回升,豆粕供应增量压力将逐步加大。

其三:进口大豆拍卖增加市场供给,且流拍现象进一步打压市场市场多头信心。4月1日进口大豆拍卖共投放50万吨,成交24.83万吨,成交率49.5%。从本次的拍卖情况来看,市场参与者的积极性一般,较3月14日成交率87%下降明显。而4月7日将再次拍卖进口大豆量50万吨,恐成交价和成家率进一步下降,这或将令市场多头信心短期进一步下降。

其四:国内豆粕市场4月表观消费量有望增加,但豆粕库存或仍将回升明显。根据Mysteel农产品豆粕平衡表来看,预计4月国内豆粕表观消费量513万吨,月环比增加63万吨,增幅14%;但豆粕期末库存仍有望上升至70万吨,库消比升至13.65%。这将意味着4月豆粕现货价格将进一步下跌。简言之,即4月份国内豆粕消费增量将小于供给增量,对价格构成打压态势。

综上所述:4月份的CBOT大豆期价暂看不到什么实质性利多,更多的是提供了一些支撑力度;相反受美国大豆新作种植意向面积大幅回升的影响,将暂时令美国大豆新作平衡表走向宽松预期。当然本次笔者未讨论大豆种植面积9095万英亩,以及单产51.5蒲/英亩最终能否实现这一命题,因笔者认为这两个问题4月份就下完成不了的定论为时尚早,这是下一阶段市场重点关注的问题,并非当前影响CBOT大豆价格的主要矛盾。

因此,在进口大豆成本有望进一步走低,国内豆粕将迎来阶段性的供大于需的局面,后期豆粕价格或将进一步下跌。至于下跌幅度到位之后,届时市场主要矛盾是否再次发生新的变化,我们再做新的讨论。