广告

一、市场概述

3月因南美的巴西大豆收割继续推进,阿根廷大豆收割刚刚开始,前期遭遇的干旱天气不利于大豆生长,大豆产量出现下调。美国大豆压榨利润较好且内销良好,出口需求亦较旺盛。加之俄罗斯乌克兰军事冲突后原油价格上涨带动大宗商品价格攀升支撑CBOT大豆期价维持震荡高位运行。不过后期随着原油价格下跌及美元走强、中国疫情后需求下降、种植意向报告及季度库存报告较高等影响下出现明显回落走势。

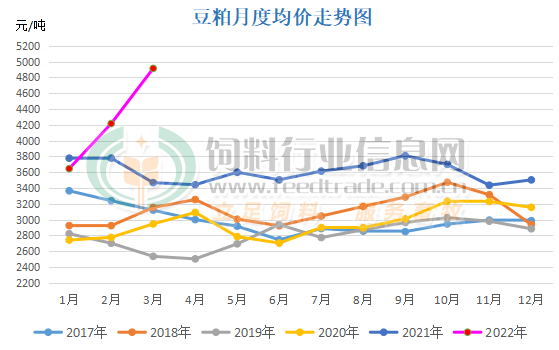

受CBOT大豆期价运行走势影响,进口大豆价格亦跟随冲高回落,特别是国内疫情散发后导致到港大豆不能及时卸货,油厂缺少大豆开机率较低,豆粕产量较少,供应继续偏紧,价格大幅上涨。据饲料行业信息网慧通数据研究部统计,2022年3月豆粕均价4914.96元/吨,环比上涨达16.57%,具体分析如下:

二、市场分析

1、CBOT大豆出现冲高回落走势

虽说南美大豆收割后天气炒作逐渐降温,但美国产区干旱再次接棒,美国国家海洋和大气管理局预估美国4—6月出现干旱及高温天气可能较大。3月美国农业部供需报告继续下调南美大豆产量及出口量,从巴西早割的大豆产量来看南美地区大豆减产已经确定。美国国内因需求较好且大豆加工利润较高,压榨需求较好;且美国再度出口大量的大豆挤占南美大豆的出口窗口期,在如此强劲的内销及出口需求、原油等大宗商品上涨支撑下,CBOT大豆期价震荡高位运行,最高达到1736.5美分/蒲式耳。后因原油价格回落及美元走强,特别是3月31日美国农业部新作种植意向报告及季度库存公布后均高于去年同期及市场预期施压CBOT大豆期价,最低达到1613.5美分/蒲式耳。

2、国内大豆及豆粕供应较为紧张

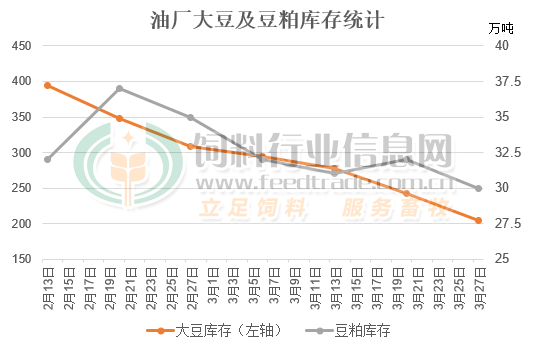

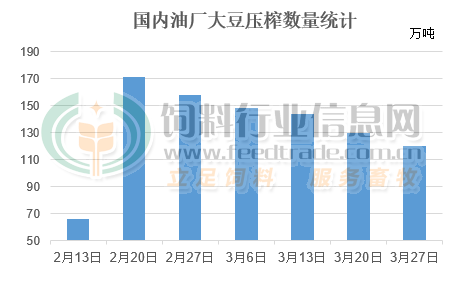

因进口大豆成本上涨后压榨亏损,大豆买家取消了部分进口巴西大豆船期改买美国大豆,因此到港大豆数量不及预期,加之新冠疫情散发后不少地区物流运输受到严重影响,一些油厂的大豆虽到港但不能及时卸货,油厂只能继续减产或者保持停机,3月油厂大豆库存及压榨数量持续下降并维持偏低水平,豆粕产量也随之下滑。叠加国内疫情散发式增长后多地物流运输受到严重影响,不少饲料厂及养殖场反馈豆粕不仅价格高还难拿货且养殖亏损,下游对高价豆粕的接受意愿下降,豆粕库存维持较低水平,但继续减少幅度有限。

3、成本端对豆粕市场支撑由强转弱

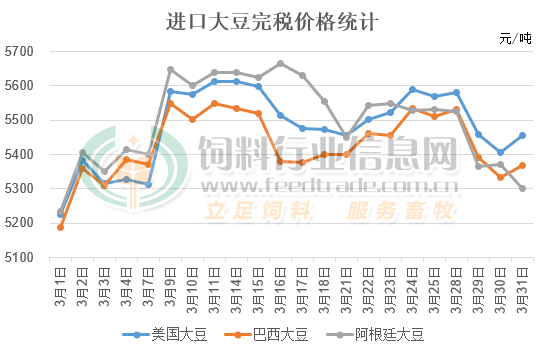

图4:进口大豆完税价格统计(单位:元/吨)

随着CBOT大豆期价及连盘豆粕双双高位震荡后回落,进口大豆成本受此带动跟随上涨逼近5700元/吨后再度下调,最低已经接近5300元/吨。受进口大豆成本冲高回落影响,加之到港大豆数量被陆续卸货运输至油厂用于压榨,油厂开机率回升后供应紧张局面有所缓解。但国内生猪及家禽养殖逐渐清淡,偏高的豆粕价格使得成本攀升后养殖面临亏损,养殖户对高价豆粕接受意愿下降,豆粕成交均价攀升至近5200元/吨高位后出现大幅回调,截止月底已经降至近4700元/吨的水平。

三、后市预测

国际原油下跌、美元走强、美豆种植面积增加、库存较高,且美国大豆产区干旱有所缓解,CBOT大豆期价重心继续下移,进口大豆成本端对豆粕的支撑下降。后续到港大豆数量陆续增加且国储进口大豆流入市场将改变豆粕供应紧张格局,豆粕价格有望继续震荡偏弱运行,但亦要警惕美盘大豆可能存在的炒作及疫情引发的相关风险。