广告

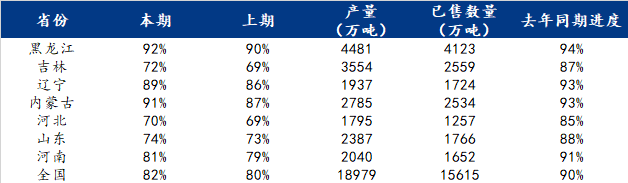

连盘玉米C2209合约在3月24日冲突3000元大关后,已经连续回调至2900元附近。目前各地疫情仍在反复,疫情对玉米市场的影响仍在发酵当中。主产区基层玉米购销活动仍未恢复,根据Mysteel玉米团队对全国7个省份,59个地市最新调查数据显示,截至3月31日,全国玉米主要产区售粮进度为82%,较上周增加2%,较去年同期偏慢8%。尤其是华北黄淮地区,目前基层余粮仍偏多,后续售粮压力仍在。

根据Mysteel玉米团队统计,截止至3月底,北方港口四港玉米库存共计约293万吨,较月初上升97万吨,同比偏高67万吨。3月中上旬,主产区玉米上量较为集中,北方港口到货量持续高位,由于贸易商下游远月订单较多,贸易商建库积极性同样较高。3月份北方港口玉米装船量134.9万吨,较上月增加46.3万吨,同比增增加86.8万吨。目前北方港口库存仍然充足,港口装船需求好于去年,对玉米价格支撑较为明显。

截止至3月底,南方港口内外贸库存共计146.5万吨,较月初上升12.3万吨。进口谷物成本大幅上涨,俄乌局势不稳定导致国际粮价大幅上涨,目前广东港进口玉米成本在3000元/吨以上,比国产玉米高150元/吨,是一个明显的支撑;同时国产小麦价格居高不下,目前主产区小麦、玉米价差在380元/吨左右,这种价差让小麦基本“告别”饲料领域。所以今年玉米相关品种替代形势明显不及去年,下游饲料企业对玉米需求量仍较大。

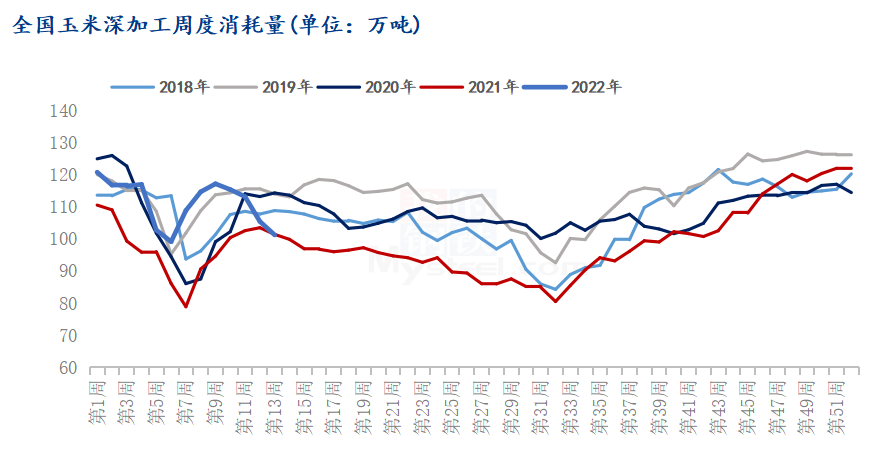

进入4月份,疫情对下游需求的影响较大,下游饲料养殖需求可能仍然会延续一段时间的低迷期。据了解,目前饲料企业能量原料库存多数能维持45-60天,短期内供应仍然充足,处于消化库存周期。同时,深加工需求出现持续回落态势,据Mysteel农产品统计,2022年13周,全国主要126家玉米深加工企业共消费玉米101.2万吨,较月初减少15.9万吨;与去年同比减少0.1万吨,减幅0.11%。

展望4月份玉米行情,若疫情仍持续出现反复,将继续阻碍玉米正常流通,各环节渠道库将逐步下降,用粮企业原料供应将逐渐紧张,玉米可能会有一波上涨势头。若疫情逐步得到控制,玉米购销窗口将逐步打开,在主产区天气逐渐回暖情况下,基层农户可能会出现一波集中售粮,特别是余粮较多的地区,可能会形成一波不小的供应压力,玉米或将有一波回落,但中长期行情向好情况下,跌幅可能有限。