广告

节后养殖方恢复出栏,中间商恢复调运,但需求端增量迟迟难以实现。春节过后猪价实现暴跌,市场持续偏弱运行。但自养殖盈利进入中度亏损后,猪价开始横盘整理。究其背后原因,本文将做简要分析。

供需两低博弈,猪价横盘整理

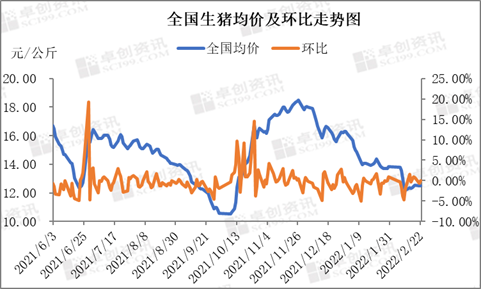

图1

自春节过后,终端需求持续清淡,供多需少局面一度拖累猪价由1月30日的13.82元/公斤下滑至2月11日的12.16元/公斤,降幅达12.01%。随后养殖方出栏积极性减弱,商品猪上市节奏减慢,猪价触底后小幅回升,但涨幅较小。据卓创资讯监测数据显示,截至2月21日,全国瘦肉型生猪均价在12.48元/公斤,较年后最低点上涨0.32元/公斤,涨幅在2.63%。市场反馈整体动力不足,除了产能释放、周期下行的大背景,还有以下两点原因:

原因一:分体重价差缩小,局地小猪供少需多

图2

据卓创资讯对河南地区分体重生猪日度监测数据显示,自2月7日市场交易逐步恢复后,河南120-140公斤与100-120公斤商品猪交易价差由1.0元/公斤缩小至0.1元-0.2元/公斤,降幅在0.8-0.9元/公斤。考虑成本效益的角度,养殖方压栏体重增加110-130公斤生猪的出栏,而减少100-120公斤体重出栏。目前北方部分地区小标猪供少需多,销售市场亦反馈70-75公斤胴体白条肉有缺货现象。

原因二:消费端被提前透支,疫情影响仍在

图3

春节前市场集中备货,节后终端需求出现被提前透支后的“真空期”。屠企勉力维持正常屠宰量,但终端并不支撑,猪肉供给过剩,批发市场烂市。价格战激烈,屠企盈利缩水。提升屠宰量艰难,且从当前猪价角度看,入库风险或偏高。仅部分屠企肉类加工产业链发达,而将部分猪肉转为鲜品分割或冻品分割,以热鲜或冷鲜白条为主的屠宰企业已深陷亏损窘境。

当前供需对峙焦灼,猪价横盘整理,市场等待破局因素出现。从影响未来猪价的几点因素,有以下几点考虑:

1.气温升高。随着气温不断升高,肥膘白条需求减量。屠企或继续加大对大猪扣罚,肥猪与标猪价差进一步缩小,市场暂不支撑长时间压栏。

2.资金链。从仔猪和母猪角度看,近期市场补栏积极性有提升,但提升有限,部分大场仔猪和母猪自留,且自建屠宰厂亦因需求低迷而难以提量。养殖亏损的窘境或限制养殖方仍以增量出栏来维持正常现金流动。

3.需求低迷。3月份节日利好几无,单单国家收储及屠企自发收储两个需求面利好因素可能对市场有支撑。

预测:综上所述,2月下旬至3月份,国内生猪均价或仍有下滑空间。破局点仍是养殖方的下一波加大出栏。(卓创资讯李晶)