广告

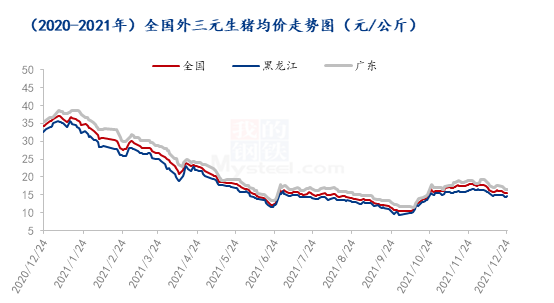

12月国内生猪价格整体11月中旬以来的下跌趋势,期间受天气、市场心态等影响也有弱势反弹,但重心仍然下降,冬至之后继续下跌,东北低价跌至7.0元/斤关口,为最近1月来的最低点,引起养殖散户强烈挺价,适逢国内又出现新一轮寒潮天气,国内生猪价格出现反弹。

马上元旦到来,元旦之后距离春节也会越来越近,下游猪肉消费预期季节性回暖,生猪价格能否走出低迷局面?

年底出栏任务完成较顺,但供应压力还在延续

今年生猪产能恢复较快,到6-7月份提前半年完成2019年制定的恢复目标。6月末全国能繁母猪存栏量升至4564万头,为正常保有量105%以上,国家开始引导养猪端有序调减, 7月能繁母猪存栏量经过连续21个月增长后开始下降,到10月底能繁母猪存栏量降至4348万头,11月又降至4296万头,连续5个月回调,已经近正常水平。

根据养殖周期推算,预计到2022年4月前后,生猪出栏量才能触顶下行,目前生猪供应量还处于上升阶段。前期仔猪出生较多,养殖户补栏积极,12-1月是生猪产能继续释放时期,春节之前生猪供应量充足。

12月养殖场出栏任务较重,整体出栏积极性高,是驱动12月生猪价格重心下行的重要原因。到12月下旬之后,出栏任务接近完成,出栏压力暂时减轻,部分计划内的猪因体重偏低,适当延缓出栏计划,加上出现寒潮提振市场心态,猪价出现阶段性止跌反弹。当前生猪存栏量处于高位,1月计划出栏量较12月还有一定提升,加上养殖端对节后行情不看好,春节之前出栏较积极,整体生猪供应充足,这对生猪价格仍带来较强压制。

屠宰场冻品库存低位,年底收猪较为灵活

2021年屠宰企业冻品库存基本以7月为界先升后降,到12月底已基本回落至前期低位。上半年市场过度解读冬季非瘟影响,养殖环节压栏及二次育肥严重,3-4月市场肥猪充斥,但屠宰端看好后市大量分割入库,实际需求并不及预期,上半年冻品库存不断上升,最高达到33%水平。7-9月需求不振,猪价继续下跌,屠宰盈利缩水并出现亏损,普遍降低开工并加快冻品轮换,库存开始持续下降。10月之后,天气转冷,南方腌腊及灌肠提前,利于冻品出库,库容率下降加快。截至12月23日,重点屠宰企业冻品库容率降至16.61%,库存压力明显减小。

当前生猪及猪肉市场尚处于弱势运行中,屠宰企业盈利困难,一方面保持较低的冻品库存,另一方面,鲜销方面比较积极,12月份以来,屠宰企业鲜销率 90%以上,一定程度上提高了产销效率和降低了风险能力。

在目前低冻品库存压力下,春节之前屠宰企业猪肉销售和收猪环节可以实现高效的联动衔接,屠宰企业收猪方面较为灵活。元旦来临,猪肉走货预期阶段性好转,养殖端出现挺价现象,屠宰厂积极提涨收猪,以此保持自身猪肉销售渠道正常运行,这对猪价底部也带来一定支撑。但元旦过后,生猪供应还会增多,预期超过猪肉消费增量,厂家仍会压价现象。

12月生猪价格震荡下行,临近月底出现弱势反弹,但Mysteel认为这仍属于供需面疲软局面的弱势调整,临近新年双节,需求预计有季节性上升空间,加上养殖户出栏压力暂时减轻,生猪价格将有一定的反弹,但是反弹空间预计不大。元旦过后,生猪供应量预计还会回升,春节之前需求增量难超供应增加的压力,生猪价格整体维持中低区间震荡,养殖与屠宰之间的价格博弈或更为激烈和频繁。