广告

一:豆粕价格的走势分析

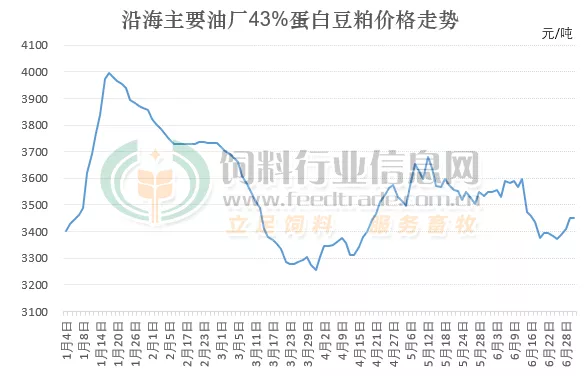

截至6月30日,国内沿海地区主要中大型油厂豆粕价格约3453元/吨,较年初3340元/吨上涨113元/吨,涨幅约3.33%;最高价出现在1月18日前后,接近4000元/吨,最低价出现在3月底,豆粕价格为3257元/吨,高低价差约743元/吨。整体来看,2021年上半年豆粕价格呈现急剧上涨、逐渐回落及震荡运行三个阶段:

1月中上旬豆粕价格延续2020年底的急剧上行走势,主要原因是南美的巴西因产区出口速度较慢,加上挨近春节生猪及家禽等存栏较高且体重偏大消耗的饲料多,对豆粕的需求强劲,导致市场对当前的豆粕供应产生担忧而支撑豆粕价格强势上涨。2月开始,国内传出北方特别是华北地区非洲猪瘟影响较大,加上春节前生猪及肉鸡等的出栏后存栏下降加上畜禽体重小对豆粕的需求有限,从而使得豆粕价格出现连续的下行趋势。4月初开始后,美国农业部发布美国大豆种植意向面积出现下降,加之美国压榨利润较好压榨需求旺盛大豆库存一直处于偏低水平,以及4月月度供需报告出台后支撑COBT大豆价格反弹,叠加美国大豆产区的天气炒作及国内生猪存栏恢复至非洲猪瘟发生前的水平等消息的支撑,使得豆粕价格跟随CBOT大豆出现震荡反弹的走势。进入5月中旬后,巴西大豆集中到达我国港口,油厂大豆压榨数量较多豆粕产量较大,但是国内生猪价格持续下滑重挫养殖户的养殖积极性,国内为了降低偏高的饲料成本推出低蛋白饲料日粮以及使用其他杂粮或者蛋白类饲料替代豆粕,加之美国大豆产区大豆播种进度及出苗率为近年来较好水平使得新作大豆产量预期较好从而打压豆粕价格,豆粕在天气方面没有配合炒作的因素而处于震荡偏弱的走势,仅在6月底的时候猪价止跌反弹且豆粕较菜粕性价比高增加在水产饲料中的使用而出现震荡偏强的走势。

二:影响豆粕价格的因素分析

国内豆粕价格的涨跌主要受市场对豆粕的供需情况来决定,且与进口大豆成本的涨跌关联性较强,而相关的产业链中间的诸如大豆产区天气、上市装船运输等环节中的一些突发事件也会在短时间对整个豆粕市场的供需造成影响,特别是一些市场的担忧情绪会将这些影响扩大化,从而产生更为明显且范围更大的影响,从而造成此事件段内豆粕价格的剧烈变化。

1、美国大豆需求旺盛致库存较低

美国大豆库存偏低一直是美盘大豆价格的支撑因素,特别是美国国内大豆压榨需求旺盛且压榨利润较好,使得美国国内大豆库存降至近年来的较低水平。据美国农业部最新发布的油籽压榨月度数据显示,2021年5月份美国大豆压榨量为521万吨,高于4月份的510万吨,但是低于2020年5月份的539万吨。最新发布的压榨周报数据显示,截至2021年7月1日的一周,美国大豆压榨利润为每蒲式耳2.69美元,一周前是每蒲式耳2.81美元,2020年同期为1.17美元/蒲式耳,大豆压榨利润虽说出现减少的趋势,但比2020年同期提高达129.9%。在如此高的压榨利润需求下,美国压榨商为满足旺盛的压榨需求还从巴西进口大豆用于压榨,这从另一个方面说明大豆库存偏低从而支撑CBOT大豆价格。

2、进口大豆数量较多致库存处于高位

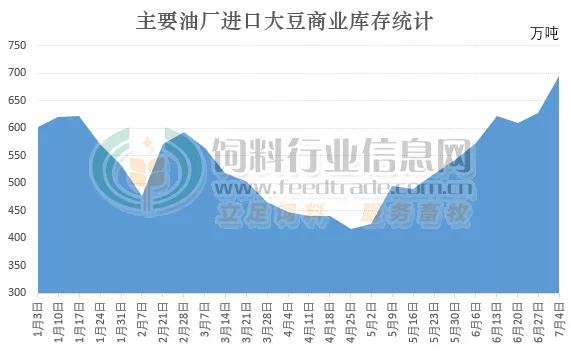

因年初巴西因天气影响阻碍了大豆的上市、运输和装船及出口,导致国内进口巴西大豆出现延迟到港,不过随着后续延迟到港的大豆货船到达我国港口,港口迎来了集中到港的高峰期。据海关数据统计,5月份中国进口大豆960.7万吨,环比4月份的744.8万吨增加29.0%,比2020年同期的938万吨提高2.5%。1-5月份中国大豆进口量达到3823.4万吨,比2020年同期的3388.2万吨提高12.8%。据相关船期数据推测,6-7月两个月单月进口的大豆将在1000万吨左右,为我国南美大豆到港的高峰期。

因国内进口大豆数量较多,大豆供应比较充裕,豆粕库存在上半年几乎处于400-650万吨之间的高位。据国家粮油信息中心相关数据显示,截止7月4日当周,国内主要油厂进口大豆商业库存696 万吨,较上周增加 67 万吨,较上月同期增加 123 万吨,较2020年同期增加 48 万吨。相关统计数据显示,1月底大豆库存减少主要是进口数量下降但是油厂压榨大豆数量较多所致,后期出现上涨是由于春节前备货完毕油厂压榨数量减少使得库存攀升。春节后大豆库存再度攀升。3月初开始豆粕库存下滑因南美的巴西大豆延迟到港后进口大豆数量减少所致。4月底后大豆库存开始出现上涨趋势是巴西大豆开始陆续到港补充油厂库存,油厂检修停机加上国内推行杂粮或者杂粕替代豆粕使得豆粕产量缩减,并且随着大豆到港数量增加库存整体处于攀升的趋势。

3、国内豆粕供应充裕库存量较多

除了春节前后国内油厂在2021上半年开机率较好,主要是按进口大豆成本价格统计来看榨利尚可,只是后期由于大豆成本的上涨导致压榨出现亏损,不过大豆价格很快回落后油厂继续保持较高的开机率维持旺盛的豆油以及豆粕的需求,特别是生猪存栏恢复至非洲猪瘟前水平后需求基数加大,即使是消费淡季仍使得豆粕需求量增加,不过随着养殖端的亏损导致豆粕需求受限,库存处于较高的水平。

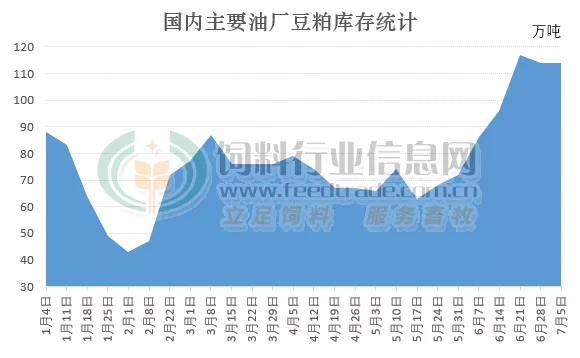

从油厂开机率高压榨量大豆粕产量大但是饲料养殖端提货谨慎,导致油厂豆粕出货缓慢造成了油厂豆粕库存偏高。据国家粮油信息中心相关数据显示,截止7月5日,国内主要油厂豆粕库存 114 万吨,与上周持平,比6月同期增加 28 万吨,比2020年同期增加 12 万吨,比过去三年同期均值增长 6 万吨。主要油厂豆粕库存相关数据统计,2021上半年豆粕周度库存保持在40-80万吨,而豆粕库存在春节前减少明显主要是节前饲料养殖端大量备货使得豆粕库存锐减,而后因需求端提货缓慢就处于震荡攀升的趋势,特别是5月下半月后豆粕库存因国内推行低蛋白饲料日粮或者用其他杂粮或者粕类替代豆粕,加上生猪及肉禽等养殖亏损使得养殖户养殖意愿不强,并且寻找降低饲料成本的方法和技术导致了豆粕库存连续攀升的情况。

三:下半年豆粕市场关注热点

1、美国大豆方面相关的消息

美国农业部发布的月度供需报告、库存等相关的消息一直是豆粕市场关注的热点,特别是在下半年是美国大豆产区天气炒作频发的季节,任何美国大豆产区的风吹草动都会导致美国农业部改变相关的数据,引发CBOT大豆价格的波动导致进口大豆的成本发生变化,从而使得国内豆粕价格的跟随波动。在2021年美国大豆库存处于近年来低位的情况下,如果配合美国大豆产区的天气炒作将会引发豆粕市场发生较剧烈的波动。虽然目前早播的大豆正开始开花,较高的出苗率加上产区天气尚可,但后面面临着大豆生长期的结荚、灌浆、鼓粒及收割上市,经过运输最后才装船出口,这些任何一个环节只要遇上不利于生产或者运输方面的相关天气变化,都会被美国农业部加以利用改变相关的数据,从而产生更大范围的影响。加上今年美国大豆种植面积不及市场预期、北美地区的高热天气侵袭、美国新作大豆生长优良率水平较差叠加近六年以来的低大豆库存,而我国极度依赖进口大豆,如果后期美国大豆产区出现不利于大豆生长的相关天气,在高度敏感的产量预期前景下进口大豆成本无疑会飙升,所以要特别谨慎并关注美国大豆消息炒作对市场带来的风险。

2、南美大豆出口进度及下一年度产量

因美国方面超发美债以及印刷过多的美元使得全球发生通货膨胀,南美的巴西以及阿根廷的农户认为手上持有大豆比持有货币更能保值,将大豆视为抵御汇率贬值以及通货膨胀的硬通货,所以就有农户囤积大豆等待涨价后再出售。加上巴西、阿根廷及巴拉圭因帕拉纳河沿岸地区干燥导致水位下降,从而影响大豆货船的运输速度,使得6月以来南美大豆出口放缓。如果按照目前的情况持续发展,南美农户囤积大豆且物流运输不畅将会造成全球大豆供应紧张的局面,从而导致国内豆粕价格的攀升。

巴西方面,据巴西外贸秘书处发布的数据显示,2021年1月到6月期间,巴西大豆出口量达到6130万吨,上年同期为5880万吨,大豆出口需求良好,不过6月巴西大豆出口量同比减少12.7%。据巴西戈亚斯州大豆协会负责人巴塞洛缪·布拉兹表示,2021/22年度巴西大豆播种面积将达到4000万公顷,高于上一年度的3780万公顷,同比增幅达到5.8%,不过目前南美地区的干旱天气对下一年度的大豆播种进度是否影响还有待于考证。

阿根廷方面,据阿根廷农业部最新发布的报告显示,截至6月23日阿根廷农户已经销售了2300万吨大豆,比一周前增加了51.88万吨,但大豆销售步伐落后上年同期,当时的销售量为2580万吨,尽管国际价格高企,阿根廷农户仍然不愿出售大豆,并且巴拉那河水位下降阻碍大豆的出口。驻阿根廷共和国大使馆经济商务处相关消息显示,由于阿根廷政府相关的大豆出口预留税税率高于玉米,且大豆生产成本高,所以种植玉米有更大的利润空间,阿根廷罗萨里奥谷物交易所预计2021/22年度阿根廷核心产区玉米种植面积将增长13.7万公顷,而大豆种植面积将减少10万公顷,降至480万公顷,这样将会导致大豆产量减少从而支撑豆粕价格。

3、国内下游养殖需求继续增长空间有限

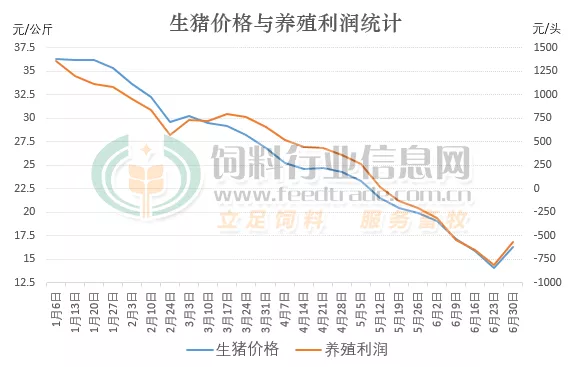

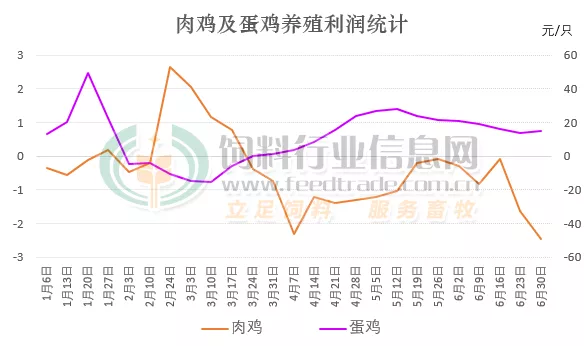

作为豆粕需求的强劲主力,生猪养殖因猪价连续下滑重挫养殖户的信心,所以养殖户和相关行政部门均研发低蛋白饲料配方或者使用其他杂粮以及杂粕替代豆粕的技术并进行推广。就算是6月底猪价出现反弹但亦难改生猪养殖全面亏损的局面,这样就算生猪存栏持续复苏但是在生猪养殖处于全面亏损的情况下豆粕需求增量还是有限。家禽方面,从相关的养殖利润来看,2021上半年肉鸡及蛋鸡可以说是盈亏交替,特别是春节前蛋价养殖盈利但肉鸡养殖亏损,而春节后肉鸡盈利蛋鸡却又亏损,3月下旬后再次开始交替,整个家禽养殖利润出现盈亏交替,喜忧参半的情况。这样如此反复的情况下,加上饲料成本偏高,养殖户补栏的积极性减弱,不利于豆粕的消费。

虽说每年的下半年是饲料的需求旺季,但从今年的情况来看整个养殖端对饲料豆粕需求继续增长的空间仍有限,饲料成本较高的情况下生猪及家禽养殖中盈亏交替,只有水产养殖利润较好,以往豆粕在水产饲料中的使用比例有限,不过目前因豆粕价格较菜粕性价比高,所以饲料厂家为降低成本会使用豆粕替代部分菜粕进入水产饲料中的配方,从而增加豆粕的消费量,但是水产料对豆粕的需求与生猪家禽饲料中对豆粕的需求量相比较为有限,整个饲料市场对豆粕增加幅度还是有限。

四:下半年豆粕市场分析展望

每年的下半年是饲料需求较多的时间段,特别是第四季度是整个豆粕需求较为旺盛的时期。船期数据显示6-7月单月进口大豆到港数量将超过1000万吨,充裕的大豆供应且较高的油厂开机率会使得豆粕供应充足。不过7-8月因恰逢三伏天,高温炎热的天气使得畜禽的采食量下降,从而减少对豆粕的需求,只有水产养殖对饲料需求旺盛,但是豆粕在水产料中占比有限,使得豆粕价格承压,预计在美国大豆产区天气炒作频发的7-8月豆粕价格或维持区间震荡的走势。相关的船期数据显示自8月后到港大豆数量将会减少,而那会正是美国大豆生长最为关键的时期,出伏之后伴随着气温逐渐下降,畜禽的采食量好转,加上中秋、国庆以及秋收等需求旺季即将到来,对肉禽蛋的需求将会增加,畜禽的存栏增加特别是个体较大对豆粕的需求增加从而支撑豆粕价格。

进入四季度后,美国大豆的产量基本确立,南美的大豆播种亦逐步开展,特别是相关数据显示巴西大豆种植面积及产量仍将继续增加,不过暂未考虑到目前的干旱天气是否届时还会影响大豆的播种。国内方面四季度是传统的消费旺季,畜禽存栏未出现较大的变动但是市场对肉禽蛋等的需求持续增长,即使是夏季被嫌弃的牛猪及大肥猪届时都是抢手货,在这些因素的推动下饲料养殖端对豆粕的需求较为旺盛,不过要考虑到养殖方面的利润,如果利润低再加上低蛋白日粮及其他杂粮或蛋白替代技术的持续下豆粕需求将受到影响。不过在美国大豆收割完毕后新豆陆续出口到我国,而南美产区未受严重灾害影响下豆粕价格或出现窄幅波动的走势,下游需求端较为强劲的支撑下或维持整体偏强的运行走势。