广告

【导语】2019年生猪价格高涨后,终端需求亦随之发生改变,整体需求不振,屠宰和养殖端亦处于“冰火两重天”状态,终端需求回落到何种地步?屠宰企业运行情况如何?本文将详细解答。

整体消费下滑

猪肉价格与消费量呈负相关关系。随着生猪及猪肉价格高企,整体消费量呈现下降局面。

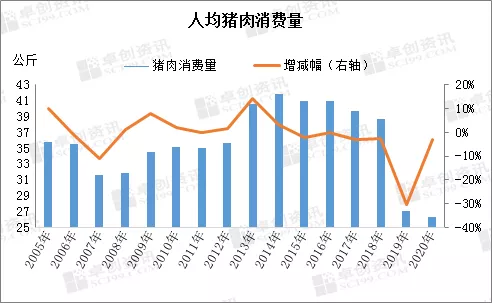

非瘟疫情的发生,生猪存栏损失严重,市场供应紧张,猪价快速攀升,带动猪肉价格跟涨。随着猪肉价格高企,高价抑制作用逐渐显现,如图1所示,2019年人均猪肉消费量仅有27公斤,同比下滑30%,2020年人均猪肉消费仍略有减少,降幅收窄。猪肉作为日常刚需性消费品,价格高企后,其刚性需求亦逐渐减弱,被替代性增强。

屠宰企业以销定产

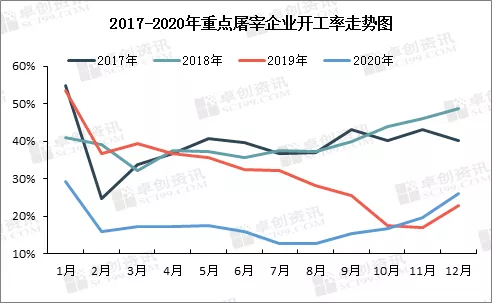

屠宰端来看,开工率反映生猪屠宰量情况。如图2所示,正常年份,卓创监测重点屠宰企业开工率维持在40%-50%水平,生猪价格上涨后,屠宰企业采购成本增加,下游白条订单少,屠宰量随之下滑,2020-2021年开工率仅有15%-25%水平,猪肉消费旺季,开工率高点不足30%。

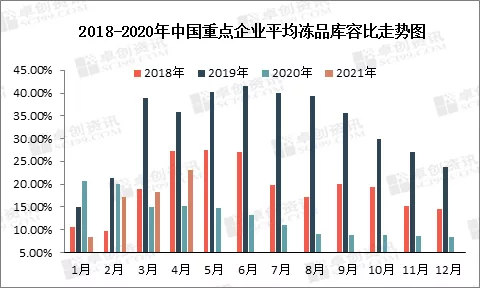

冻品库容率正常年份是处于30%以下水平,非瘟发生后,2019年上半年市场上集中出售现象存在,导致生猪价格低位,企业入库现象较多。但随着非瘟导致生猪存栏损失增多,市场生猪供应紧缺,生猪价格上涨后,企业入库比例逐渐减少,冻品库容率逐渐降低。截至2021年4月份,卓创资讯监测重点企业冻品库容率下滑至23.09%。

屠宰企业毛利低位

生猪价格高涨,养殖端盈利丰厚,与此相反的屠宰端却不断下滑后低位震荡。卓创资讯数据监测,2019年上半年屠宰企业毛利高点达122.20元/头,同期水平下,2021年毛利仅有36.63元/头,同比下滑70.02%。2019年至今,屠宰企业甚至出现负毛利情况。其原因主要有两点:第一,生猪价格高涨,消费水平不及,导致终端白条订单少,走货困难;第二,采购成本增加,屠宰企业宰量下滑幅度明显,开工维持低位水平,导致屠宰成本较高,毛利减少。

小结

需求端来看,消费量整体下滑,屠宰企业以销定产,开工率低位,终端需求偏软,节日提振作用不显著。目前随着生猪价格下行,屠宰企业开工率缓慢上涨,后市需求端或逐渐向好发展。