广告

随着“最强猪周期”的结束,猪肉价格在最近几个月开始跳水。

根据数据统计显示,在1月5日,猪价还一度拉升到了最高36.85元/公斤,大有再创新高的势头;但到了4个月后的5月13日,猪价就下跌到了19.08元/公斤,价格跌幅高达48.22%。

而随着猪肉价格的大跌,昔日“牛气哄哄”的猪企自然也躲不过股价大跌的命运。

根据数据统计,同花顺软件中的“猪肉指数”,自去年9月至今已经回调超过30%,而个股走势则更为惨淡,除了牧原股份外,多家龙头股价已经腰斩,其中新希望,股价更是暴跌超过60%,市值较最高点蒸发了1196亿!

作为养猪界的老大哥,为什么新希望业绩会下降的这么快?猪肉涨价潮退去之后,新希望真成了裸泳的猪企?

业绩下降九成,市值蒸发1196亿

作为昔日养猪行业中的“饲料大王”,在看到近几年猪价不断上涨后,新希望也开始发力养猪,企图从大涨的猪肉中分得一杯羹。

根据数据统计,在最近2年时间里,新希望的生猪出栏量持续飙升:2019年,其出栏量涨到了355万头;2020年,出栏量又翻了一倍多,达到了829.25万头。

不过,出栏量的大涨仅对于猪价上涨时有利;而当猪价开始下跌时,出栏量的飙升则会拖累业绩,一旦猪价跌破了成本价,更是可能会出现越卖越亏的情况。

而新希望就是出现了上述的情形。

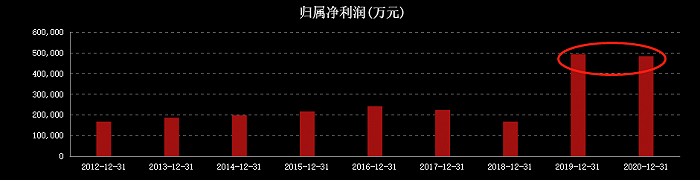

2021年4月30日,新希望发布了2020年年度业绩报告和2021年一季报。

根据财报数据显示,2020年全年,新希望营收为1098.25亿元,同比增长33.85%,是历史上首次突破千亿营收大关;但受到猪价下跌影响,其净利润仅为49.44亿,同比去年下降了1.94%,出现了“增收不增利”的情况。

别看2020年年报业绩不太好看,2021年一季报更是让人大跌眼镜!

根据一季报数据显示,2021年一季度,新希望的营收为292.38亿元,同比增长了42.15%,但其净利润只有1.37亿,同比大跌了91.59%!

至于一季度业绩大降的原因,正是猪肉价格大幅下跌造成的,在一季度中,其养猪业务亏损达到了6亿,出现了“越养越亏、越卖越亏”的情况!

在猪肉价格见顶回落、业绩持续下降的影响下,新希望的股价也是持续下跌,从2020年9月的42.2元跌到了如今的15.68元,跌幅已经超过了60%,市值也较高点蒸发了1196亿。

负债升高、出栏“大饼”难产,新希望压力增大

业绩下降、股价下跌不过是表象,实则内因才是主因。

例如,猪价大幅上涨的2018-2020年,新希望加大了对生猪养殖的投入力度,并在2020年时提出1500万头生猪出栏量的目标。

然而,随着猪价的大幅下跌,新希望发现养猪开始“越养越亏”之后,1500万头生猪出栏量的目标也就不了了之,在今年披露的2020年年报中,新希望的“经营计划”中便对2021年出栏目标只字未提。

对此,公司在5月10日披露的机构调研纪录表示,“我们在发展节奏和经营思路上做了很大的转变和调整,暂时没法公布具体出栏数量。”

而这样重要的经营策略说改就改,目前也没有明确的目标,对于股民来说明显就是不负责任的行为。此前,更有投资者认为新希望在“PPT养猪”,目标不靠谱。

其次,新希望的负债也是水涨船高。

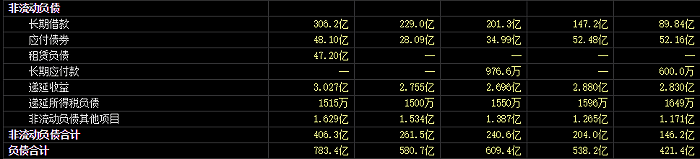

根据财务数据显示,2021年一季度,新希望的流动负债共为377.1亿,比去年同期的275.2亿增加了101.9亿,增长幅度达到了37%;而其一季度的负债总额更是达到了783.4亿,相较于去年同期的421.4亿大幅增加了362亿,增长幅度达到了85.9%,资产负债率也是2016年的最低31.66%飙升到了目前的60.56%。

负债越来越重,但通过负债扩张的养猪业务却反而出现了亏损,这无疑给新希望巨大的压力。若未来猪价继续下行,新希望能否还得利息还是一个很大的疑问。

若猪价继续下行,新希望还有希望吗?

股价大幅下行,让不少重仓新希望的投资者损失惨重。

对于一家上市23年、国内知名的养殖龙头企业而言,“猪价起股价起,猪价落股价落”显然说不过去,对比牧原股份,虽然猪价下行,但牧原股份却依旧保持了利润的增长,俨然已经摆脱了猪周期价格上的波动。

除了上面提到的目标不明确、负债加重等问题之外,新希望还有一个最大的问题,那就是种猪不足。作为一家猪企,能否自育种猪、仔猪,是衡量这家猪企是否有核心竞争力的关键。

而新希望在经营中大量外购仔猪、种猪,当前的能繁母猪存栏在110万头左右,其中约一半源于外购。大量的外购种猪使得其今年一季度的自繁仔猪育肥完全成本已接近20元/公斤,而其一季度的自有育肥出栏不到100万头,另有外购育肥出栏约110万头,后者已经出现了亏损。

目前猪价已经非常接近新希望的成本线,若未来猪价继续下行,新希望的亏损还会加大。