广告

一季度生猪养殖盈利较可观,相比较而言,屠宰企业“压力山大”,整体运营情况不甚乐观。二季度屠宰企业能否“翻身”,需重点关注生猪的供应量及其产品的销售情况。

一季度规模生猪屠宰企业陷入亏损境地

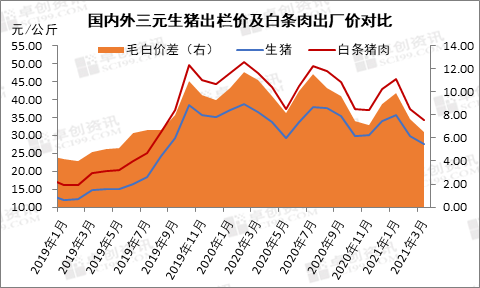

据卓创资讯监测数据显示,一季度国内瘦肉型白条猪肉出厂均价呈现高位下跌的趋势,且1月份高点未突破前期高位。一季度均价39.09元/公斤,环比跌幅0.07%,同比跌幅19.23%(见图1)。毛白价差(白条肉价-生猪出栏价)从10元/公斤降至不足6元/公斤。一般而言,生猪屠宰企业的保本价对应的毛白价差是9-10元/公斤,10元/公斤以上可以盈利,具体还要看每个企业的人员配置、固定成本和宰杀量分摊的情况。

图1

据卓创资讯数据调研,一季度国内重点生猪屠宰企业毛利呈现先涨后降的趋势,均值14.87元/头,环比跌幅41.14%,同比涨幅15.14%,具体数据变化见图2。从数值来看,毛利虽是正值,但远低于同期行业的平均保本水平45-55元/头。所以规模屠宰企业多是亏损状态。

除此之外,开工率的变化也能从一定程度上反映屠宰企业的盈利状况,高盈利会推高企业的开工率。卓创监测数据显示,一季度生猪屠宰企业平均开工率19.94%,环比下滑0.89个百分点,同比下滑1.28个百分点。

图2

从供应面来看,前期养殖户压栏导致目前肥猪供应较充足,但终端市场对肥白条接受能力有限,预计4月下半月肥猪将消化殆尽,在此过程中标猪价格受到牵制,猪价短时难以向好。受大猪出栏节奏放慢影响,1-2月非瘟疫情导致的生猪供应缺口将推迟到5月中旬及以后,届时生猪价格或有上涨空间,南方市场的生猪供应有所增加将成为新的制约因素。

综上所述,卓创资讯预计二季度生猪屠宰企业经营状况有所好转,但力度有限。建议业者密切关注上游活体的供应情况及产品的销售情况,积极应对市场变化。