9月末及国庆前期,国内猪价迎来短暂小幅上涨,但随节日收尾后,猪价重拾跌势,且跌幅及跌速明显扩大。自10月8日至今,国内生猪价格累计下滑3.48元/公斤,单日最大降幅达0.78元/公斤。未来随生猪产能的持续释放,部分低价区猪价已跌至育肥猪的成本线附近,未来猪价将如何演绎,本文将做简要阐述。

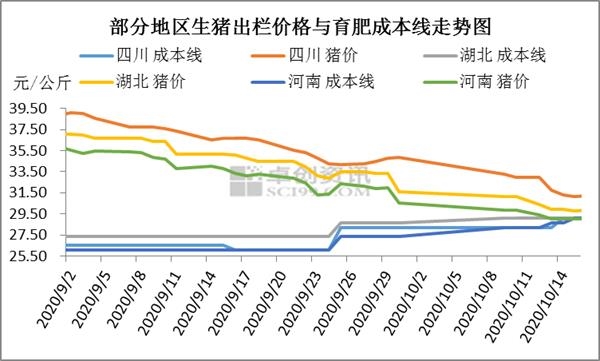

猪价跌至育肥成本线附近,市场略有抗价心态

据卓创监测数据显示,截至10月15日,全国瘦肉型生猪出栏均价跌至29.80元/公斤,较9月底跌3.48元/公斤,跌幅达10.46%。

全国最低价为黑龙江,均价27.84元/公斤;最高价贵州,均价31.64元/公斤。

随生猪价格连续回落,部分低价区已跌至300斤育肥大猪的成本线附近。养殖户抗价情绪渐起,东北低价区率先开始抗价,猪价成交价有小幅反弹迹象,而国内部分地区低价成交价也呈现0.2-0.4元/公斤的涨幅。部分地区二次育肥开始增加,市场有一定看涨心态,部分地区大车外调价格小涨。

各地价差逐步缩小,标猪外调半径缩窄

随猪价连续探底,养殖方出栏积极性提升,部分规模猪场开始加大出栏量,散户压栏惜售防线减弱,生猪上市量开始增加。单一地区省内供应增量,南北价差开始迅速缩小。截至15日,全国最高价与最低价区域生猪价差缩窄至3.44元/公斤。价差缩窄导致北方标猪外调半径缩小,而大猪仍在持续南调。当前南方大猪存栏整体偏紧,也利于北方大猪的加快消耗。

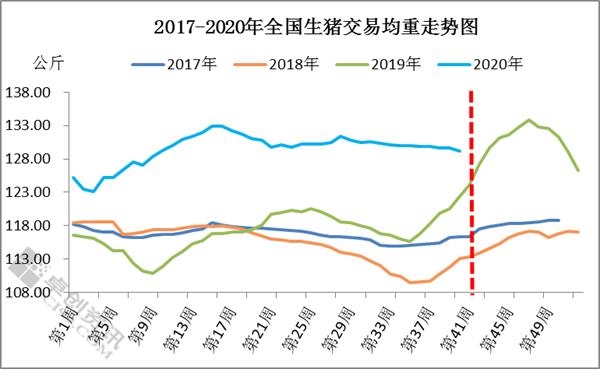

大猪存栏偏紧,市场暂未进入大猪需求期

本周全国生猪交易均重继续下跌。卓创监测全国生猪平均交易体重129.12公斤,环比跌0.41%,同比涨4.06%。交易均重最大值为广东137.50公斤,最小值为山东121.74公斤。节后生猪价格连跌,且跌速明显加快,养殖方出栏积极性提升,压栏意向减弱导致生猪交易均重小跌;加之高价仔猪滞销,部分场存在仔猪压栏现象,育肥猪压栏难度较大。仅西南部分地区因屠企对大体重需求增加,生猪收购均重小涨。

分析:

以当前调研数据显示,西南部分地区屠宰企业收购体重仍以135-150公斤猪源为主,150公斤以上猪源收购量较少,而湖北地区以110-130公斤猪源为主,少量收购100-110公斤猪源,市场对于150公斤以上大猪需求量暂未增加。但150公斤以上猪源存栏整体偏低,二次育肥客户蠢蠢欲动,本轮以补栏120公斤猪源为主,按照增重速度1.5斤/日计算,栏内生长40天左右,于11月中下旬出栏。

预测:

但目前消费市场回暖暂不明显,西南、华中及华南局部雨水偏多导致批发市场一片冷清,加之进口低价冻肉干扰市场鲜肉成交,屠企暂无逢低分割补货意向。卓创预计10月国内猪价仍存下行空间,临近月末或趋于震荡。