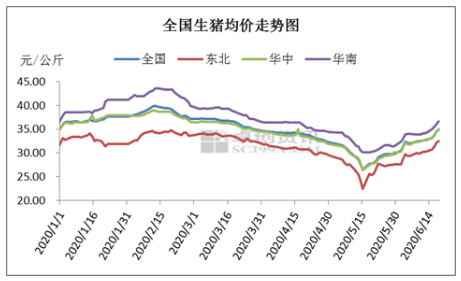

在今年上半年的时间里,全国生猪均价走出了大“V”走势,猪价为何会有如此大的价格波动,行情的强势拉涨是否是因为生猪存栏量依旧偏低,卓创认为原因如下。

在今年上半年的时间里,全国生猪均价走出了大“V”走势。虽然2020年开年伊始猪价迎来了“开门红”,但随后便开始了长达四个月的深度滑坡。及至5月中旬,全国猪价止跌,随后养殖端惜售抗价,叠加政策面利好推动,猪价由被动跟降改为主动反攻,进入6月份,全国猪价强势拉涨,局部高价重回“36元”大关。

猪价为何会有如此大的价格波动,行情的强势拉涨是否是因为生猪存栏量依旧偏低,卓创认为原因有以下几点。

首先,在经历了长达一个月以上的深跌后,长期压栏的大规格肥猪,以及部分标猪遭到集中抛栏。而随着猪价的不断触底,集团企业率先开启领涨,养殖端惜售抗价,将猪价进一步推高。

其次,北京新发地疫情引发全国冻肉大检查,无论是国产冻品还是进口肉均出货困难,多地冻库遭到暂时查封,导致市面上冻品流通量大大减少,从而推动鲜品走货速度加快,“一头生猪百家求”,部分地区抢猪局面愈演愈烈,猪价上涨态势难以降温。

可以说,此次如此强烈的攻势是由政策为主导,养殖端辅助联合推动的,但并不意味着中国依旧处于极度缺猪的局面。

在众多利好政策的推动下,生猪复产已经初见成效,多省生猪存栏、出栏环比微增,但若全球新冠疫情仍无法可控,欧盟、美国等猪肉出口大国自顾不暇,加之国内因食品安全等因素收紧冻肉进口量,2020年下半年国内猪价仍有走出独立行情的可能。

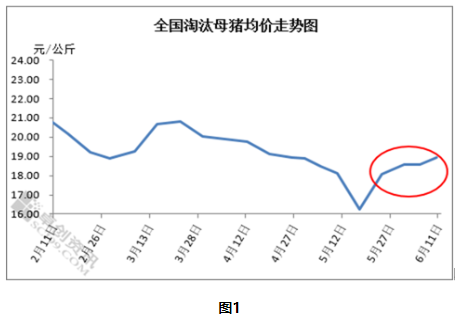

番外篇:猪价支撑 淘汰猪市场低位上行

进入6月份,国内淘汰母猪市场持续上调。月内随着猪源供应不断收紧,生猪价格强势上涨拉动仔猪、种猪市场走货加快,淘汰市场亦多有利好支撑。

1. 淘汰市场低位反弹

由上图可以看出,5下旬开始至6月中旬淘汰猪价格低位反弹,全国淘汰母猪均价由16.24元/公斤快速上涨至18.93元/公斤,区内涨幅达16.56%。近期部分规模场商转种步伐有所放缓,但市场总体占比仍大,受限于三元母猪转化率及使用率下降等综合因素影响,1-3胎龄淘汰母猪出栏量相对稳定,对肥猪市场造成一定冲击。

综合来看,淘汰母猪价格的上涨利好因素更多来源于生猪价格的拉动。前期猪价深跌,养殖端恐慌情绪增加,养殖户大猪、肥猪出栏量较大,随着生猪存栏体重不断下滑,养殖户压栏惜售意向渐起。加之农忙及国内外新冠事件影响,进口肉到港数量减少,屠宰企业对后市预期增强,市场供小于求,标猪价格被不断拉涨。市场收猪困难,屠宰企业被动提高采购猪源体重,淘汰母猪及肥猪价格在标猪紧缺的提振下,市场走货速度加快,价格顺势上调。

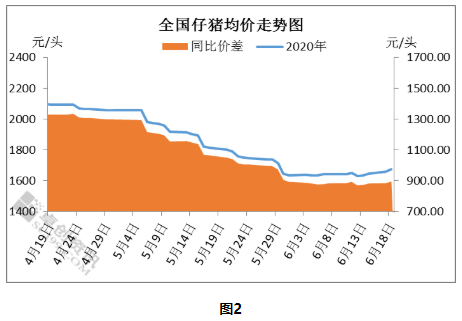

2. 仔猪市场高位运行

据卓创资讯数据监测统计,5月底至6月中旬,全国外三元仔猪均价止跌小涨,价格由低点1634.01元/头反弹至1675.76元/头,区内涨幅2.56%。截止6月18日,仔猪均价较往年同期仍高出895.39元/头,涨幅达114.74%。供应端来看,受市场供需失衡及自繁自养高盈利拉动,种猪场仔猪货源仍多留有自用,外销量不大。月内随着生猪价格不断上涨拉动,养殖户补栏积极性略有好转。散户群体受限于高风险,高成本等因素影响,对市场多有观望。规模养殖单位仍是补栏主力,受地方复产及年度出栏目标影响,企业产能扩充计划仍不断上量,支撑仔猪价格高位运行。

3. 后势预测

年后养殖单位商转种比例逐渐收缩,但短时低胎龄淘汰母猪供应量或仍有一定占比。商品猪市场受限于季节生长速度放缓及前期冬季仔猪疫病损失影响,6-7月份生猪出栏或难有明显提量,猪价或仍对淘汰猪市场形成一定支撑。需求端来看,受公共卫生事件影响,冻品走货受限,部分地区鲜品市场出货略有好转,但夏季市场本就处于消费淡季,终端对肥白条消化能力亦差,预计后期淘汰猪市场难有提价动力,价格或多窄幅调整。