前期猪价急速大跌,市场分歧逐步加大。我们认为3月以来猪价回调主要是消费超预期下跌,滚动季度出栏量增幅有限,阶段性压栏及冻肉因素起到了辅助作用。

透过这波下跌,生猪底层逻辑未变,给予行业中性乐观判断。为什么这么说呢?

核心逻辑如下:

一、这波下跌过程中,我们看到商品猪最为疲软,仔猪次之,母猪坚挺,说明母猪依然是高度稀缺的资源,行业产能紧缺的格局没有发生改变,并且2年之内母猪稀缺的属性不会发生变化(后文会详细阐述)。站在这个角度,猪价阶段性调整不会形成中长期坍塌,价格中枢依旧会在高位。

二、母猪稀缺性及防控差异奠定了行业成本长时间难以下降,这波猪价急跌已经击穿了二次育肥及部分外购仔猪育肥群体的成本线,三元母猪自繁自养的利润收窄到600元附近(注:不含异常死亡费用)。这个现象是非常疯狂的,26元的猪价竟然还出现养殖亏损的情况。站在这个角度,成本下降可逆但非常缓慢,利润驱动的补栏会是个螺旋反复的过程。

因此,我们不否认行业的周期属性,周期不可逆,但生猪也许再也回不到以前的周期。

在这波下跌过程中,我们谈谈对行业的两点思考:

第一,看下商品价格强弱,肥猪最为疲软,其次是仔猪,母猪坚挺。产业环节利润分布,屠企亏损,育肥约100-200元,仔猪销售1100-1300元,母猪销售3000-3500元。通过上下游关系可以看出,屠企压肥猪价格,而仔猪与母猪定价依然在自繁自养企业手里,利润主要集中上游环节,说明行业缺母猪的格局未发生实质性变化。或者说这波下跌是消费疲软导致屠宰企业话语权提升,中间育肥环节价格博弈加剧,但上游产能缺乏的事实导致仔猪及母猪利润依然非常宽裕。

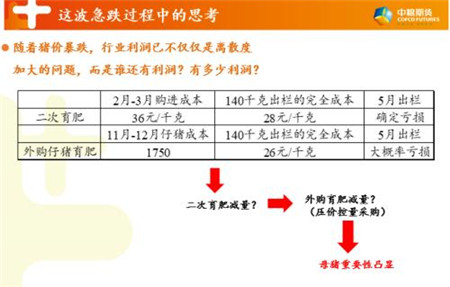

第二,前期猪价跌破26元,行业利润已不仅仅是离散度加大的问题,利润高低的状态,而是谁还有利润?过去1年,养殖模式及防控成本的差异已经给出了非常大的利润差距。我们再来看看近期猪价跌破26元,是什么情况,5月出栏的二次育肥猪已经确定亏损,部分区域外购仔猪育肥的养殖户大概率亏损。这是一个非常疯狂的现象,要知道上轮周期高点的猪价是21元,现在26元的猪价却导致育肥猪场开始亏损,背后的产业细节值得大家深思,生猪再也回不到以前的周期。

当前我们已经看到二次育肥减量,外购仔猪育肥也开始压价控量采购,甚至出现空栏现象,因为风险实在太大了。

通过这两点思考,说明母猪仍然是复产过程中非常稀缺的资源,也是我们评价中长期行情及企业竞争力的核心因素。

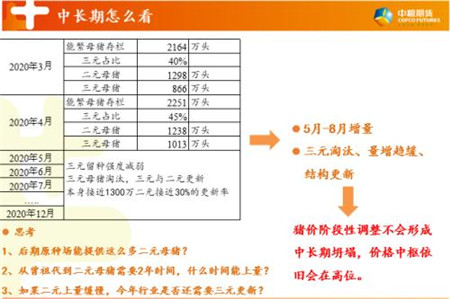

接下来聚焦母猪情况,预判后期行情。这轮周期母猪不仅要看量,还要看结构。农业部数据显示能繁母猪存栏连续6个月环比增长,存栏量的底部基本确定,但增幅其实是相对有限的,1%-4%的月均增速区间,同时三元母猪占比已经接近40%。如果考虑种群生产效率下降的问题,生猪供给能力增幅较为有限,通过饲料数据可以验证。2020年行情基本是确定了,供给弱修复,高度取决于消费,评估后疫情时代经济恢复情况。我们认为节奏上,6月-7月-8月猪价上涨,9月-10月下跌,11月-12月上涨,高点取决于消费恢复。

中长期怎么看母猪量与结构的恢复呢?目前国内能繁母猪群存栏2251万头,二元1238万头,三元1013万头。5月-12月行业三元留种强度大幅较去年下半年减弱,同时三元母猪会逐步淘汰,后期会面临三元的更新以及本身1200多万头二元母猪的正常更新。那么需要思考3个问题:

1.后期原种场能提供这么多二元母猪?

2.从曾祖代到二元母猪需要2年时间,什么时间能上量?

3.如果二元上量缓慢,今年行业是否还需要三元更新?

因此,我们认为国内能繁母猪数量5月-8月仍然会保持月均2%-4%的增长,但后期面临三元淘汰、结构更新的问题,量增很可能会趋缓。如果再考虑品种稳定问题,2年之内母猪稀缺性属性不会发生改变。猪价阶段性调整不会形成中长期坍塌,价格中枢依旧会在高位。