核心观点:

1)本轮猪周期仍延续。猪肉价格方面,2020年5月8日,22个省市生猪平均价格为31.5元/千克,同比上涨109.6%,环比下降2.3%,近期,虽然猪肉价格连续八周环比回落,但仍处于高位;养殖利润方面,4月30日,自繁自养生猪养殖利润为2,151.03元/头。4月,自繁自养生猪养殖平均利润为2297.88元/头,同比增速高达616.6%。即使近期受猪肉价格下降影响,环比下降11.2%,利润仍可观。

2)预计2020年猪肉供需整体偏紧。目前国内生猪产能恢复积极向好,预计下半年生猪出栏量将改善,但全年猪肉供应偏紧的格局还没有根本改变。猪肉供给方面,2020年,考虑三元母猪占比增加,MSY下降,生猪出栏均重增加,我们预测国内猪肉产量为3645万吨。根据美国农业部4月最新预测数据,预计中国猪肉进口量升至390万吨,占全球进口量的40%,预计2020年猪肉供给合计为4035万吨。猪肉消费方面,根据农业农村部预测,2020年,国内猪肉消费量为4206万吨。

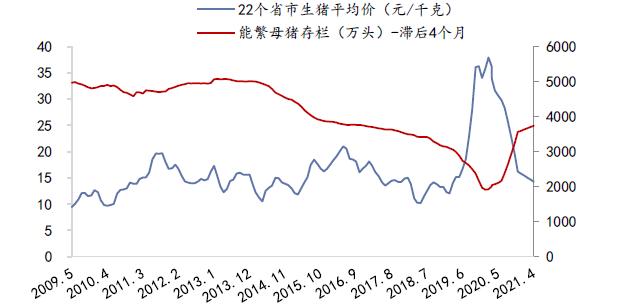

3)2020年生猪价格有望保持高位。根据我们的分析,生猪价格与能繁母猪存栏量滞后3-4个月相关性较高。假设今年年底,能繁母猪存栏量可恢复到2017年年底的水平(3,557.5万头),2021年,产量恢复到2010年水平(5000万吨以上),如果猪肉需求恢复至相对正常水平,我们预计猪肉价格拐点也需要2021年3-4月才有可能出现,预计今年猪肉价格维持高位。

4)生猪养殖行业整合空间大。对比美国,国内生猪养殖处于规模化早期,行业整合空间大。2019年,中国生猪出栏最大的温氏股份市占率为3.4%左右,CR5为7.45%。对比发达国家生猪养殖集中度水平,差距还很大。如美国生猪养殖排名第一的SmithfieldFoods市场占有率为14.66%、CR5为32.62%。

一、目前生猪养殖仍处于景气高位

1、本轮猪周期受多因素驱动

本轮猪周期受多因素驱动。自2006年以来,国内生猪养殖行业已经历3次完整猪周期。本轮猪周期始于2018年5月,主要受猪周期叠加非洲猪瘟疫情,地方政府出台生猪禁养、限养的规定,小规模养殖户加快抛售退出,导致存栏量显著减少影响,出现供需缺口,推动生猪价格大幅上涨。

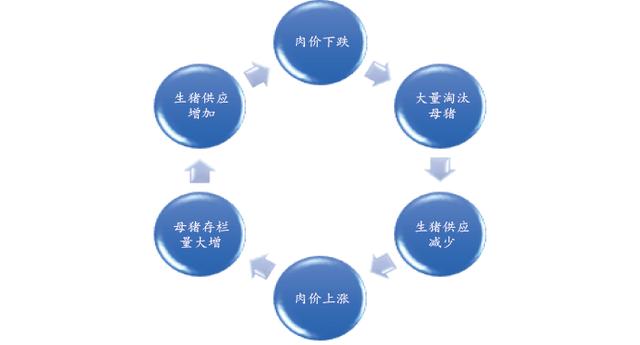

长期来看,生猪价格主要受供给影响。在目前国内对肉类消费需求相对稳定情况下,猪肉价格的波动主要源于国内生猪的供给变化。其本质为“生猪供给减少→猪肉价格上涨→母猪存栏量大增→生猪供应增加→猪肉价格下跌→大量淘汰母猪→生猪供应减少→猪肉价格上涨”的周期循环。

猪周期主要取决于供需走势

2、目前生猪价格位于高位

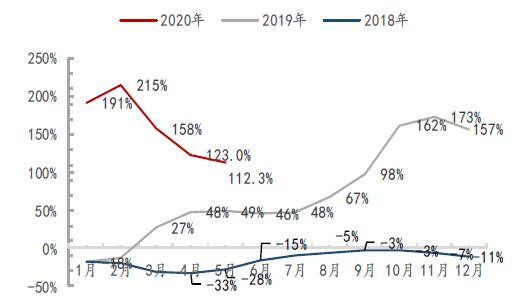

从2019年下半年开始,生猪市场供应明显减少,价格较快上涨。2019年,22个省市生猪平均价格为21.82元/千克,同比增长71.8%。2020年5月8日,22个省市生猪平均价格为31.5元/千克,同比上涨109.6%,环比下降2.3%,近期,虽然猪肉价格连续八周环比回落,但仍处于高位。

本轮猪周期生猪平均价格月度同比增速

本轮猪周期生猪平均价格环比增速

3、现阶段自繁自养生猪利润仍可观

1)猪粮比高企,自繁自养生猪利润可观

现阶段猪粮比远高于盈亏平衡点。自繁自养生猪利润主要取决于生猪价格及饲料成本两个因素的影响。猪粮比是衡量养殖是否盈亏平衡的关键数据,通俗地讲,就是生猪价格和作为生猪主要饲料的玉米价格的比值。

生猪价格和玉米价格比值在6:1时,生猪养殖基本处于盈亏平衡点。猪粮比越高,说明养殖利润越好,养殖户补栏积极性就越高。截止5月8日,国内22个省市猪粮比为15.07倍。1-5月,猪粮比均值为17.4,同比增长59.3%,远高于盈亏平衡点。

22 个省市猪粮比数据走势

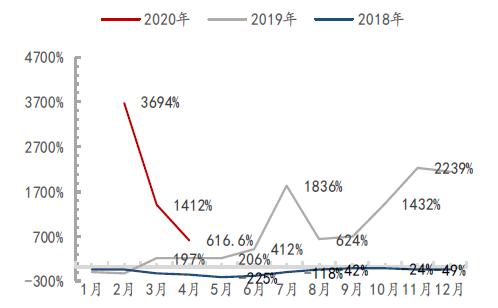

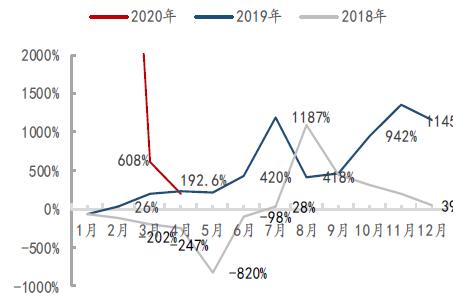

从自繁自养生猪养殖利润来看,4月30日,自繁自养生猪养殖利润为2,151.03元/头。4月,自繁自养生猪养殖平均利润为2297.88元/头,同比增速高达616.6%。即使近期受猪肉价格下降影响,环比下降11.2%,利润仍可观。

本轮猪周期自繁自养生猪养殖利润走势

自繁自养生猪养殖利润月度同比增速

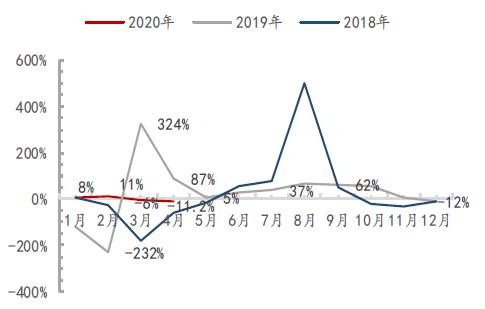

自繁自养生猪养殖利润环比增速

2)外购仔猪养殖利润受猪仔价格影响大

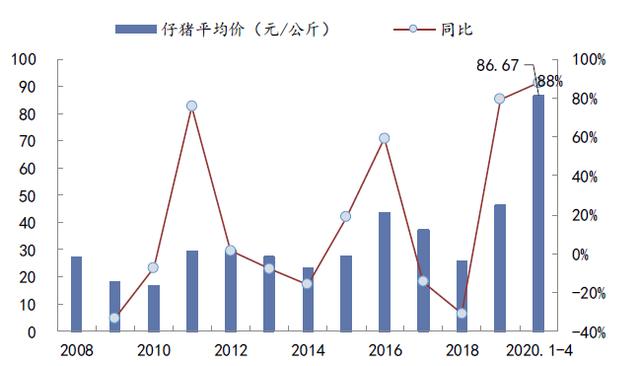

外购仔猪养殖利润受仔猪价格影响较大。外购仔猪养殖除受饲料、生猪价格影响外,还受仔猪价格影响。由于目前仔猪成本已经超过生猪育肥成本的一半以上,预计自繁自养与外购仔猪育肥利润显著拉开。根据农业部数据,1-4月,仔猪平均价为86.67元/公斤,同比增长88%。截止2020年4月29日,仔猪平均价为100.69元/公斤,同比增长168.01%,环比增长0.72%。估算20公斤左右仔猪价格在2000元/头左右。

仔猪平均价格及同比增速

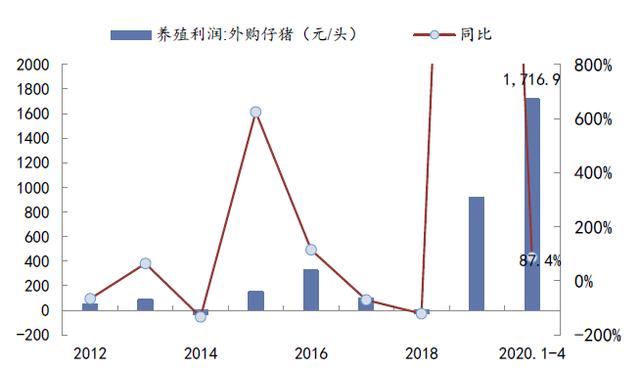

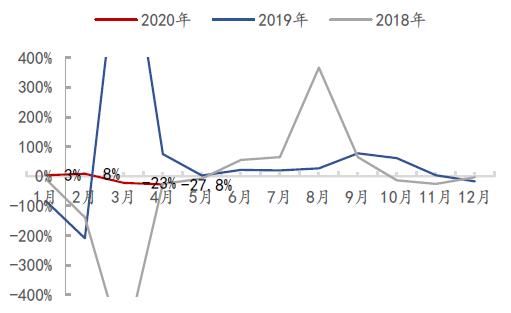

4月30日,外购仔猪养殖平均利润为1,100.79元/头,同比增长189%。近期,受外购仔猪价格涨幅较大及猪肉价格回落影响,购仔猪养殖平均利润较2019年11月高点(2,781.06元/头)已经下降60%,4月环比延续3月的负增长,下降27.8%,但盈利能力依然高于历史平均水平。4月,外购仔猪养殖平均利润为1189.94元/头,同比增长192.6%。2020年1-4月,外购仔猪养殖平均利润为1,716.94元/头,同比增长87.44%。

外购仔猪养殖利润走势

外购仔猪养殖利润环比增速

外购仔猪养殖利润月度同比增速

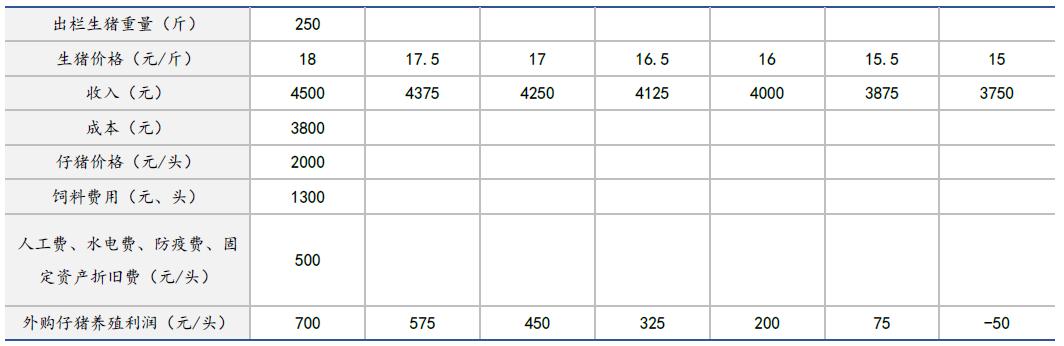

生猪价格若高于15元/斤,预计外购猪仔养殖仍有利润。我们按平均2.5:1左右的料肉比计算猪的增重,饲料平均价格为2.5元/公斤,仔猪由40斤长到250斤的所需饲料费用按1300元计算,人工费、水电费、防疫费、固定资产折旧费等按每头猪500元计算,那么1头猪的成本在3800元左右。

如果每头生猪价格按现行的32元/千克计算,产值是4000元,每头外购仔猪养殖利润为200元。如果生猪价格下跌至30元/千克,250斤肥猪能卖3750元,预计会小幅亏损,外购猪仔养猪动力将被抑制。

现阶段外购猪仔养殖利润价格敏感性分析

二、猪肉消费短期下降,长期将保持增长

1、国内肉类消费仍有提升空间

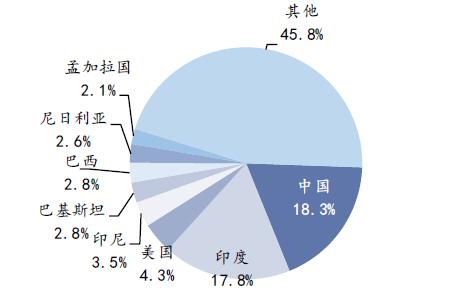

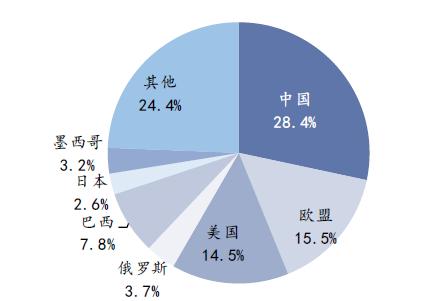

中国肉类消费全球占比第一。2018年,我国人口为13.93亿人,全球占比18.3%,消费肉类7469.8万吨,全球占比为28.4%。

中国人口全球占比约18.3%

中国肉类消费占比28.4%

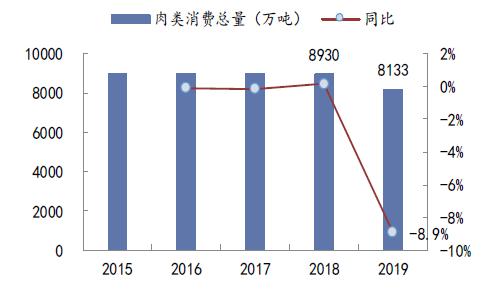

2019年肉类消费被价格抑制。根据国家统计局数据,2014-2018年,国内肉类消费平均值为8939万吨。2019年,受肉类价格上涨幅度较大影响,国内肉类消费量为8133万吨,同比下降8.93%。

国内肉类消费总量及同比增速

国内肉类消费主要受价格负面影响

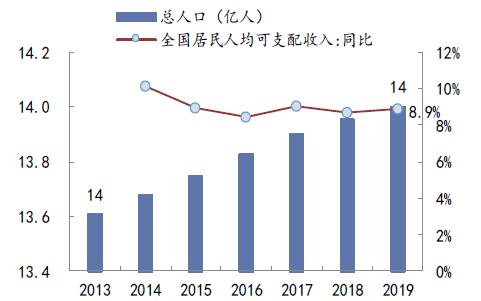

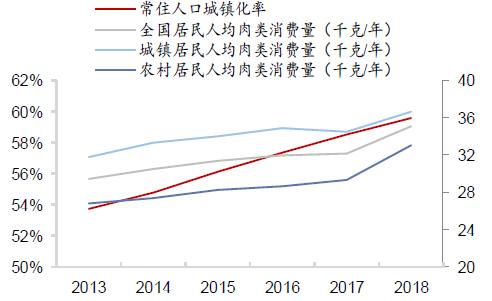

长期来看,居民人均收入提高,国内人口增加,城市化率提升驱动肉类消费。2013-2018年,全国居民人均可支配收入从18,311元增长至28,228元,年复合增速为7.5%;总人口从13.6亿人增加至13.95亿人,年复合增速为0.42%;

2018年,全国居民人均肉类消费35.12千克/年,同比增长9.1%,其中城镇居民人均肉类消费36.70千克/年,同比增长6.4%,农村居民人均肉类消费33.1千克/年,同比增长13%。2013-2018年,人均肉类消费量从19.77千克/年增长至22.83千克/年,年复合增速为2.43%。

国内人口、居民均可支配收入驱动肉类消费

国内肉类消费与城市化率正相关

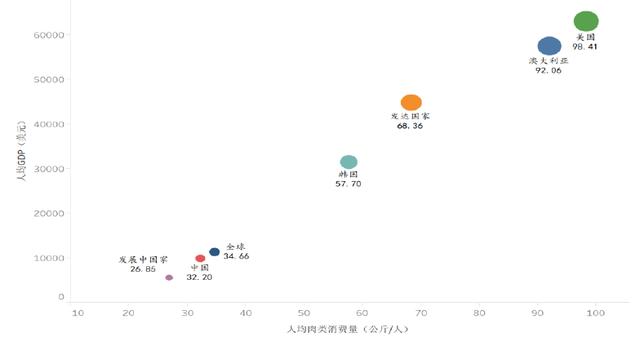

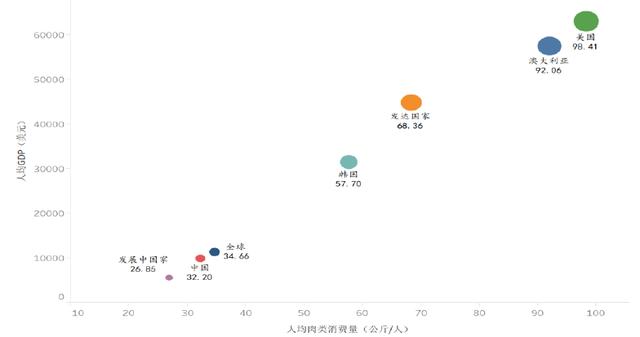

与国外对比,国内肉类消费提升空间较大。根据联合国粮农组织(FAO)数据,肉类人均消费与人均GDP密切相关。2017年,中国肉类人均消费量为32.20千克/年,人均GDP为9,771美元,低于全球平均水平(肉类消费为34.66千克/年,人均GDP为11,312美元)。

与发达国家,人均肉类消费还有较大的差距,如韩国(肉类消费为57.7千克/年,人均GDP为31,363美元),澳大利亚(肉类消费为92.06千克/年,人均GDP为57,373.69美元)、美国(肉类消费为98.41千克/年,人均GDP为62,795美元),对比来看,人均GDP增长将驱动国内肉类消费提升。

人均GDP 增长将驱动国内肉类消费提升

对比来看,城市化率提升也将驱动国内肉类消费提升。2017年,发达国家平均城市化率为81.15%,中国为58.52%,2019年,国内常住人口城市化率为60.6%,相当于美国1950年前的水平,还有进一步的提升空间,将驱动国内肉类消费持续增长。

城市化率提升将驱动国内肉类消费提升

2、猪肉消费短期仍将下降,长期将保持增长

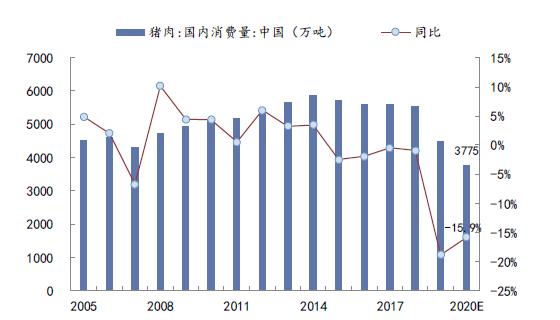

1)预计2020年国内猪肉消费仍将同比下降2020年国内猪肉消费预计仍将同比下降。短期内,由于生猪出栏量难以快速恢复,需求继续受制于猪肉价格高企,预计2020年国内猪肉消费同比仍将下降。根据美国农业部(USDA)的预测数据,2020年,中国猪肉消费量为3775万吨,同比下降15.86%。根据农村农业部预测,2020年,猪肉消费预计为4206万吨,同比下降5.6%。

2020 年国内猪肉消费预计仍将同比下降

2)猪肉消费有恢复空间,长期将保持增长

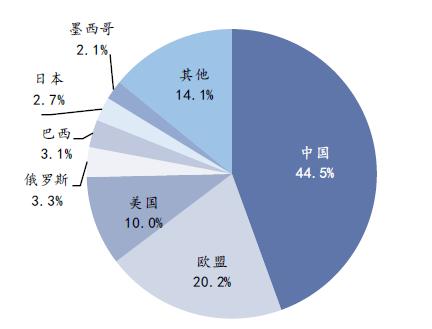

中国猪肉全球消费占比最大。由于消费习惯和价格综合影响,长期以来,猪肉作为国人第一蛋白质摄入来源,2019年,猪肉消费量全球占比44.5%。

中国猪肉全球消费占比44.5%

猪肉消费有恢复空间。从全国人均猪肉消费来看,2018年,生猪价格位于低位,全国人均猪肉消费量为22.83千克/年,同比增长13.6%。2019年,根据我们估算,全国人均猪肉消费量为17.2千克/年,同比下降24.9%,低于历史均值,预计后期猪肉价格回落至合理区间,人均猪肉消费量将恢复。

全国人均猪肉消费量及同比增速

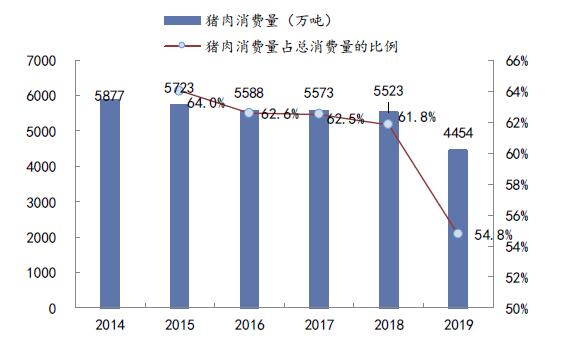

从猪肉消费占比来看,2019年,猪肉消费占比低于历史均值,随着人均猪肉消费量的增加,预计后期猪肉消费占比也将逐步恢复。根据统计局数据,2019年,由于猪肉价格大幅上涨,对需求产生抑制,消费猪肉4454万吨,同比下降19.3%,占比下降7.1pct至54.8%,但占比依旧排名第一。2014-2018年,国内猪肉价格涨价幅度相对较小,猪肉平均消费量为5657万吨,平均占比为63.3%。

国内猪肉消费量及占比

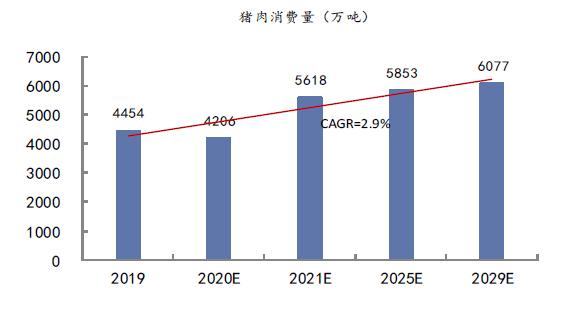

猪肉消费长期将保持增长态势。长期来看,随着国民消费能力的提高,预计猪肉消费总量仍将趋势向上。根据农业农村部的预测数据,2021年、2025年、2029年我国猪肉消费量分别为5617.7万吨、5853万吨、6077万吨。2019-2029年,年复合增速为2.9%。

国内猪肉消费量长期趋势向上

国内猪肉消费量长期趋势向上

三、2020年猪肉供给偏紧,生猪价格有望保持高位

1、目前肉类整体供给偏紧

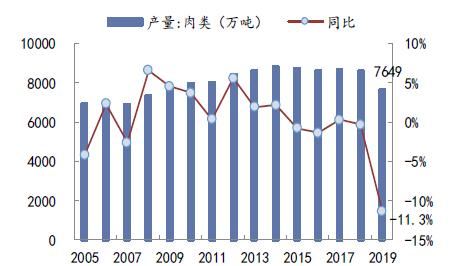

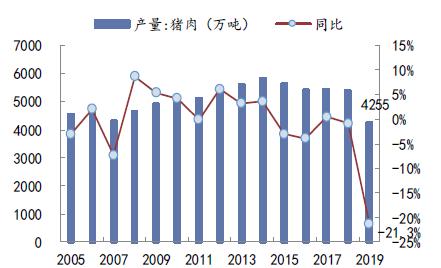

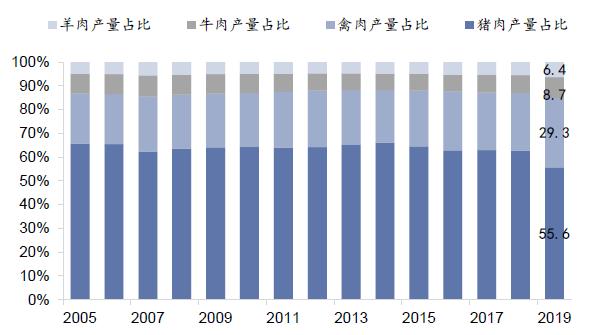

国内肉类2019年产量下降,主要是受猪肉影响。2019年,国内肉类总产量为7,649万吨,同比下降11.31%。2019年,国内猪肉产量为4255万吨,同比下降21.26%。从各肉类占比来看,猪肉占比下降7pct至55.6%;其他肉类产量占比均有所提高,其中,禽类、牛肉、羊肉分别提高4.9、1.3、0.9pct至29.3%、8.7%、6.4%。

国内肉类总产量及同比增速

国内猪肉产量及同比增速

全国各类肉产量占比

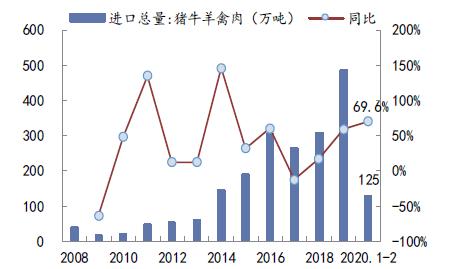

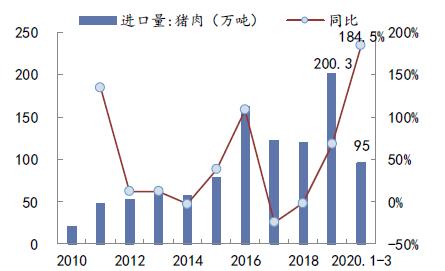

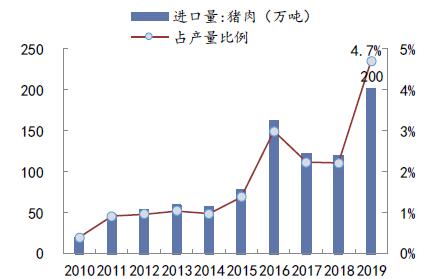

目前肉类供需仍偏紧。从进口来看,2019年,各类肉进口总量为484.1万吨,同比增长58%。其中禽肉及杂碎进口量为79.5万吨,同比增长57.8%;冻牛肉及冷鲜牛肉进口量为166万吨,同比增长59.7%;羊肉进口量为39.2万吨同比增长23%;国内进口猪肉为200.3万吨,同比增长67.9%,产量占比提升2.5pct至4.71%。

2020年1-2月,我国进口肉类(包括杂碎)共125万吨,同比增长69.6%。1-3月,国内猪肉进口量为95万吨,同比增速高达184.5%。进口肉类继续呈现高增长态势,说明国内肉类供应仍然偏紧。

国内各类肉进口总量及同比增速

国内猪肉进口量及同比增速

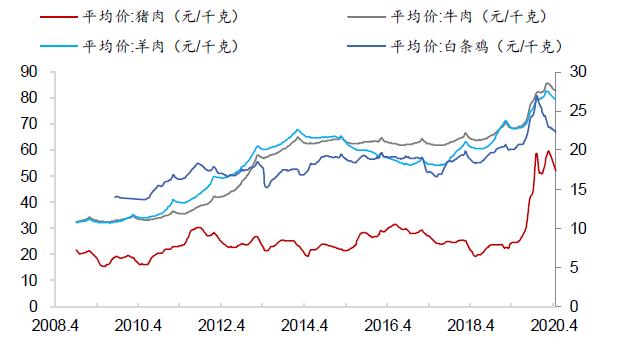

从价格来看,近期各类肉均价虽然有所回调,但仍处于历史高位,肉类整体供应仍然偏紧。截止4月22日,猪肉、牛肉、羊肉、白条鸡平均价格分别为52.11/82.86/79.41/22.31元/千克,同比分别增长112%、21.4%、16.6%、10.8%。

国内各肉类平均价格仍位于高位

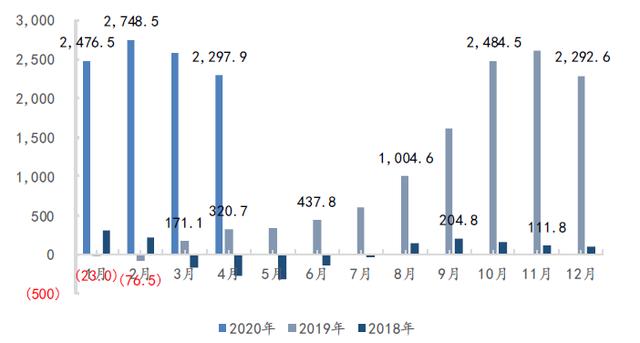

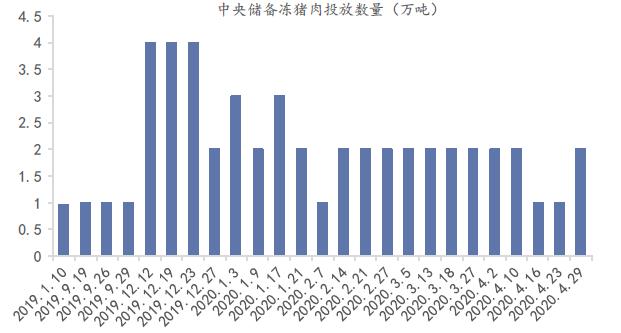

国家密集投放冻储肉缓解猪肉供给紧张。为平抑猪肉价格上涨,同时减缓疫情对人民生活的影响,近期国家密集投放冻储肉。就本轮猪周期来看,2019年1月10日,中央储备冻猪肉首次投放0.96万吨,截止4月29日,中央储备冻猪肉共投放25次,合计投放51万吨,今年以来共投放17次,合计投放33万吨。

国家密集投放冻储肉缓解猪肉供给紧张

2、猪肉难以大幅度被替代

1)2020年禽类出栏增速相对有限

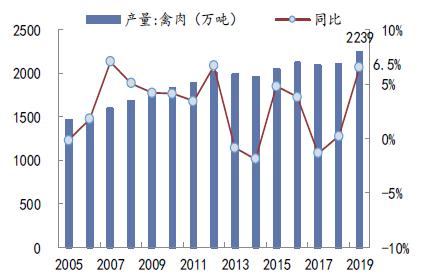

根据统计局数据,2019年,禽肉产量为2239万吨,同比增长6.5%。禽类可以分为黄羽鸡、白羽鸡、水禽、817、淘汰蛋鸡、肉鸽,2019年出栏量分别为49亿羽、44亿羽、42亿羽、18亿羽、11亿和7亿,占禽类出栏量比重分别为28.7%、25.7%、24.6%、10.5%、6.4%和4.1%。

国内禽肉产量及同比增速

国内禽肉类别占比

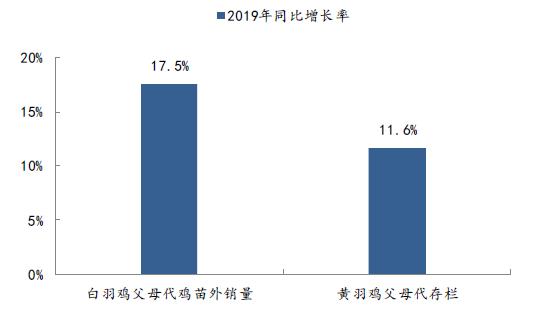

2020年禽类出栏增速相对有限。商品代鸡苗供应量主要由父母代鸡苗数量决定,从产量占比较大的白羽鸡和黄羽鸡来看,2019年,父母代外销量和存栏量同比增长幅度较小:2019年,国内白羽鸡父母代鸡苗外销量4830.87万套,同比增长17.5%;黄羽鸡父母代存栏同比增11.6%。我们预计2020年禽类出栏增速相对有限。

2019 年国内父母代鸡苗外销量、存栏量及同比增长

2)预计牛羊肉产量将维持低增速

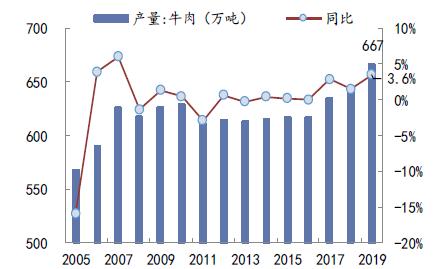

牛羊生产繁育慢、周期长,预计产量维持低增速。2019年,国内牛肉产量为667万吨,同比增长3.6%,2009-2019年,年复合增速为0.6%;国内羊肉产量为488万吨,同比增长2.7%,2009-2019年,年复合增速为1.84%。

国内牛肉产量及同比增速

3、生猪产能逐步恢复,2020 年猪肉供应仍偏紧

1)预计下半年生猪出栏量将改善

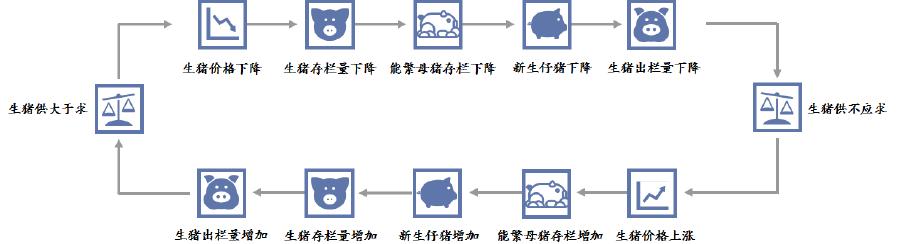

从具体生猪供应周期来看,能繁母猪存栏是关键指标。生猪供应周期本质可以理解为:“生猪供大于求→生猪价格下降→生猪存栏量下降→能繁母猪存栏下降→新生仔猪下降→生猪存栏量下降→生猪出栏量下降→猪肉供不应求→生猪价格上涨→能繁母猪存栏量增加→新生仔猪增加→生猪存栏量增加→生猪出栏量增加→生猪价格下降”的周期循环,其中能繁母猪存栏量是关键指标。

生猪供应周期循环

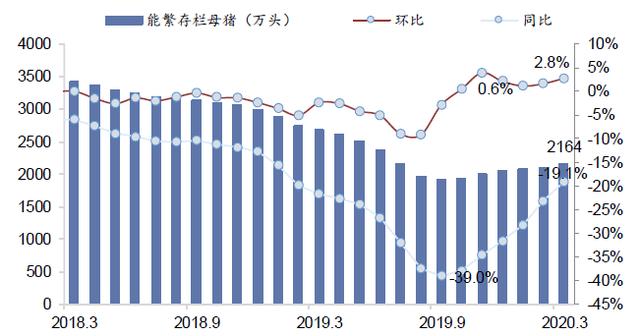

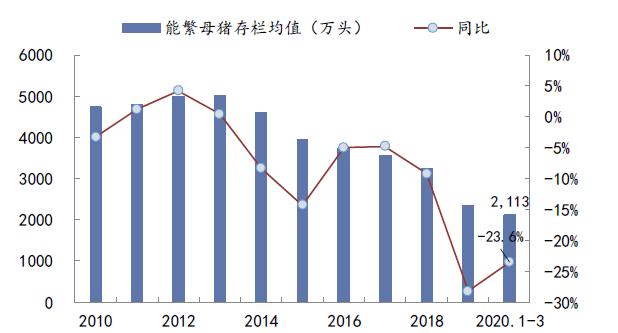

能繁存栏母猪已连续6个月环比增长,同比降幅收窄。从月度环比数据来看,自2019年10月份以来,能繁存栏母猪已连续6个月增长。根据农村农业部数据,2020年3月,据对全国400个定点监测县数据汇总,3月份能繁存栏母猪为2,163.9万头,环比增长2.8%,高于1月份的1.2%和2月份的1.7%。从同比数据来看,2020年3月,能繁存栏母猪同比下降19.1%,较去年9月最大降幅收窄19.9pct。

能繁存栏母猪月度同比及环比增长

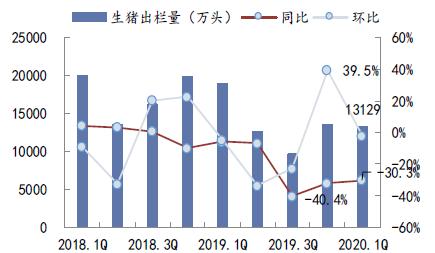

后备母猪陆续产仔,预计下半年生猪出栏量将改善。2020年1季度,生猪出栏量为13129万头,同比下降30.3%。据农村农业部对全国16万家年出栏500头以上规模猪场监测,2020年2月,自去年9月开展监测以来首次环比增长,环比增长3.4%、3月环比扩大3.9pct至7.3%,基础产能恢复显现。

母猪妊娠期一般为114天,养殖场户自2019年10月补栏的后备母猪陆续产仔。新生仔猪育肥6个月即可出栏,预示着7月份开始商品肥猪上市量将逐步增加。

生猪出栏量及同比增速

生猪出栏量季度环比及同比增速

2)受制扩繁周期,能繁存栏母猪量存在供给缺口

(1)目前能繁存栏母猪供给缺口较大

2019年,能繁存栏母猪均值为2,316.3万头,同比下降28.3%。根据农业农村部预计,今年年底,能繁母猪存栏量可恢复到2017年年底的水平,2020年3月,能繁存栏母猪为2,164万头,与2017年12月(能繁存栏母猪为3,424万头)相比,还差1260万头,即使要回到2018年较低水平(能繁存栏母猪均值为3,228.8万头),至少还差1000万头,能繁存栏母猪供给缺口较大。

能繁存栏母猪均值及同比增长

(2)能繁母猪受制于扩繁周期

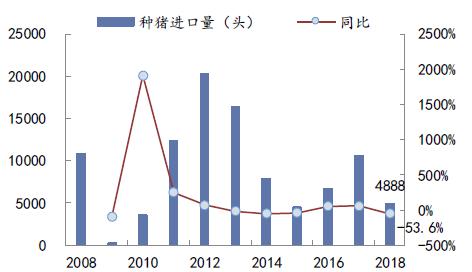

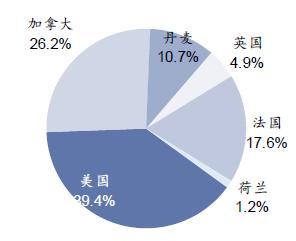

国内种猪核心群依赖进口,完整的扩繁周期超过3年。2018年,中国进口曾祖代种猪4888头,由于受非洲猪瘟疫情等影响,引种数量大幅降低,同比下降53.6%。引种的国家主要来自美国、加拿大、法国三国。根据中国饲料行业信息网统计,截止4月10日,今年以来,中国已进口各类优质种猪达4325头,预计全年进口种猪将大幅增长。

中国进口种猪及同比增速

中国种猪进口国家分布

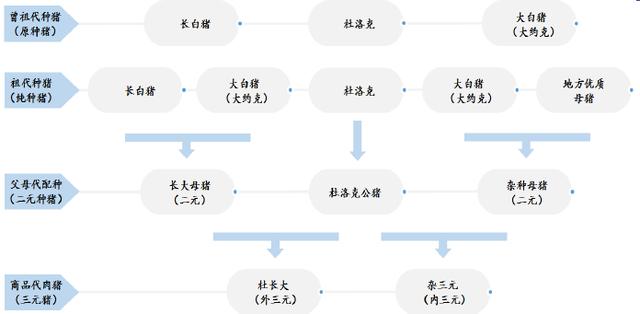

完整的生猪扩繁周期超过3年。猪场的生产能力取决于种群结构,为了保持全群稳定的生产能力,种猪会定时更新。一般情况种猪核心群(曾祖代&祖代)年更新率40%-45%。但由于进口种猪需要经历祖代种猪扩散流程(14个月)、二元种猪扩繁流程(14个月)、三元商品猪生产流程(12个月),也就是说今年大量进口的优质种猪对生猪出栏产生贡献,需要等待3年以上。

生猪完整繁殖周期

国内商品猪以外三元为主,一般需二元种猪扩繁。生猪养殖全过程主要分为育苗、育仔和育肥三个阶段。根据生猪的繁育关系,可将其分为曾祖代种猪(原种猪)、祖代种猪(纯种猪)、父母代配种(二元种猪)和商品代肉猪(三元猪)。目前全球种猪5大品种,其中杜洛克、长白、大约克三个品种的养殖最为广泛。国内规模养猪场养殖的生猪以外三元为主,以“杜长大”三元杂交商品猪为主的外三元商品猪占据了我国生猪出栏量70%以上,一般情况下,国内商品代肉猪(三元猪)主要靠二元种猪进行扩繁。

生猪繁殖体系

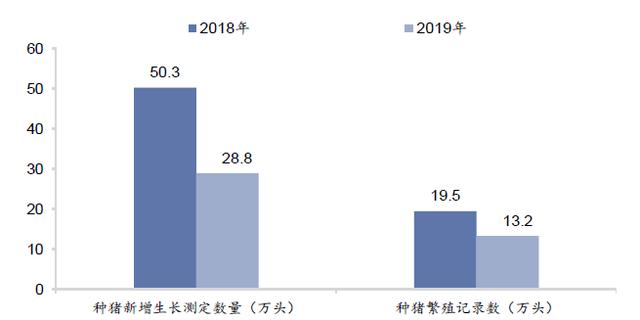

目前优质二元种猪不足。二元母猪平均3年换一遍,更新率33%左右。根据南方农村报介绍,从国家核心育种场上报数据来看,2019年杜洛克、长白和大白新增生长测定记录合计28.77万头,仅为2018年的57.2%,繁殖记录数2019年新增13.25万头,为2018年繁殖记录数的67.9%。

由此估计,2019年核心群种猪供应能力下降5成以上,尤其非瘟抗原检测阴性的纯种、二元杂母猪的供应偏紧。

2019 年核心群种猪供应能力下降5 成以上

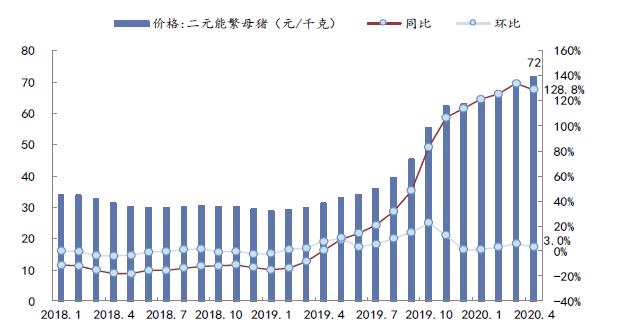

二元能繁母猪价格一路上涨,说明供给不足。业内人士表示,去年下半年开始,种猪销售就开始变得紧俏,种猪价格一路上涨。2020年4月,平均价格为71.7元/千克,同比增长128.8%。

二元能繁母猪价格同比及环比走势

3)三元母猪难以替代二元母猪能效

二元母猪不足,三元母猪凑。生产实践中表明现有的三元杂交的综合经济效益最佳,已被国内外广泛使用,但目前由于二元后备母猪供应不足,“肥转母”现象普遍。一般来说,三元猪主要用作育肥,三元留种的现象一般发生在二元母猪不足,价格高企的时候。

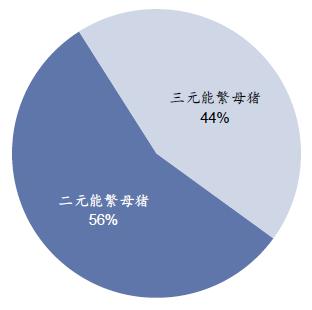

根据涌益咨询数据,2019年11月,能繁母猪存栏结构中,二元能繁占比56%,三元能繁占比44%。根据样本点数据显示2020年1月三元后备母猪销售占比接近80%,综合推算未来能繁群中三元母猪占比呈现上升态势。

能繁母猪存栏结构(2019.11)

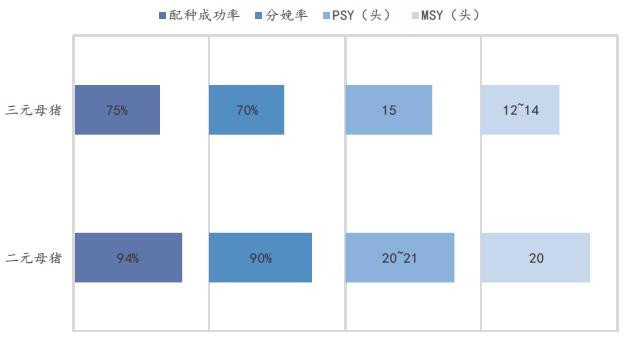

后备三元母猪能效低于二元,将影响生猪产能恢复。参考涌益咨询数据,从综合配种成功率、分娩率及PSY数据来看,三元母猪生产效率下降超30%,二元能繁母猪一年能够提供的出栏仔猪数量为20头,而三元能繁母猪仅为12-14头。

二元能繁母猪和后备三元母猪性能比较

4)猪肉进口存在不确定性

我国猪肉进口品种中仍以鲜、冷、冻猪肉为主,进口猪肉是国内调控猪肉供需平衡的重要手段之一,在国内市场猪肉供应紧张之时,进口猪肉能够发挥补充供给的作用。据海关总署数据显示,2019年我国累计进口猪肉200.26.5万吨,占比提升2.5pct至4.7%。

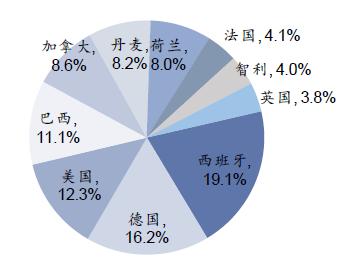

我国猪肉主要进口来源国家分别为西班牙、德国、美国、巴西等,2019年,前10大来源地猪肉进口量占猪肉进口总量的比重达到95.4%。2020年,由于主要猪肉进口来源国仍受到疫情影响,进口猪肉的增长具有不确定性。

生猪进口量及占比

2019 年猪肉主要进口来源国

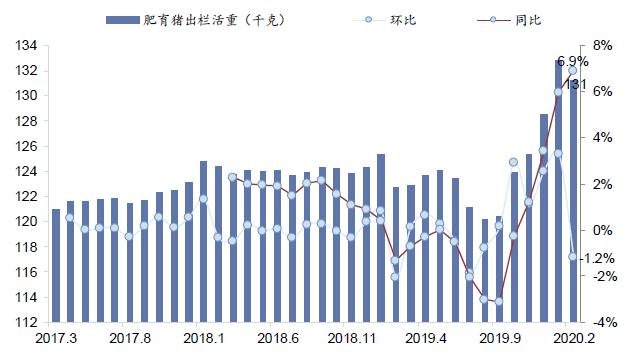

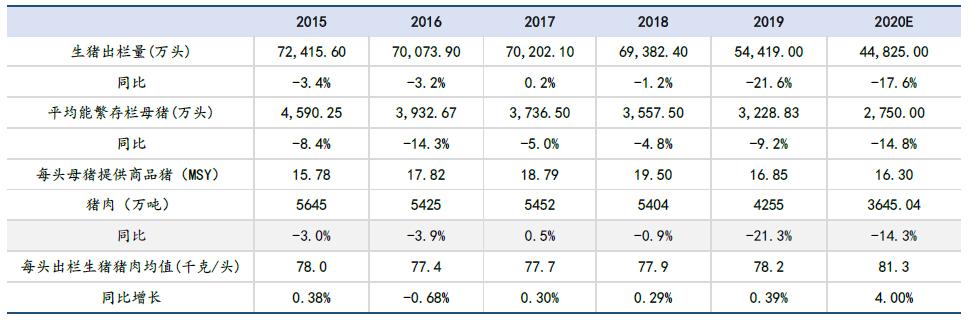

4、预计2020年生猪价格将保持高位1)2020年猪肉供需整体偏紧猪肉供需整体偏紧。从全年猪肉供需情况看,虽然生猪产能恢复积极向好,但猪肉供应偏紧的格局还没有根本改变。猪肉供给方面,2020年,考虑三元母猪占比增加,MSY下降,猪肉价格较高,猪粮比较高,生猪养殖户倾向于提高生猪出栏均重:2020年2月,育肥猪出栏活重为131千克/头,同比增长6.9%。我们预测国内猪肉产量为3645万吨,同比下降14.3%。

肥育猪出栏活重同比及环比

2020 年国内猪肉产量预测

4月,根据美国农业部最新预测数据,预计中国猪肉进口量升至390万吨,占全球进口量的40%,预计2020年猪肉供给合计为4035万吨。猪肉消费方面,根据农业农村部预测,2020年,国内猪肉消费量为4206万吨。目前国内猪肉消费30%来自餐饮行业,预计随着疫情逐步缓解,餐饮消费也将逐步恢复,加上下半年节日多,消费拉动力也更强,预计2020年国内猪肉供需整体偏紧。

2)预计今年猪肉价格维持高位

生猪平均价整体上与能繁母猪存栏量呈负相关,根据我们的分析,生猪价格与能繁母猪存栏量滞后3-4个月相关性较高,为-0.61左右。假设今年年底,能繁母猪存栏量可恢复到2017年年底的水平(3,557.5万头),2021年,产量恢复到2010年水平(5000万吨以上),如果猪肉需求恢复至相对正常水平,我们预计猪肉价格拐点也需要2021年3-4月才有可能出现,预计今年猪肉价格维持高位。

生猪价格与能繁母猪存栏量滞后4 个月相关性较高