广告

9月4日晚间,傲农生物率先发布猪企首份8月销售报告。

8月出栏同比首降、存栏连续下降,产能去化效果已显

2023年8月,公司生猪销售量45.85万头,环比增长2.44%,同比减少5.2%。

2023 年 8 月末,公司生猪存栏 210.79 万头,环比减少1.32%,同比减少0.94%。

2023年1-8月,公司累计销售生猪382.96万头,销售量同比增长17.59%。

虽然前8月傲农累计出栏同比增幅仍接近18%,但从近几个月出栏量趋势来看,增速已明显放缓,甚至开始出现缩量的迹象,尤其是7、8月份,出栏环比、同比相继出现回落。8月生猪出栏量、存栏量更双双出现多年来首度下降的情况。

今年初,傲农将2023年度的出栏目标从此前的800万头降至600万头,同时以成本管控为核心原则,开始优化产能和育肥规模,能繁母猪逐渐优化降至25万头规模,生猪总存栏在一季度243万头左右的基础上优化掉30万头,预计用时2个月左右。

截至今年上半年,傲农能繁母猪存栏已降至23.48万头,较2022年底下降24.4%。

行业最强黑马折戟猪周期

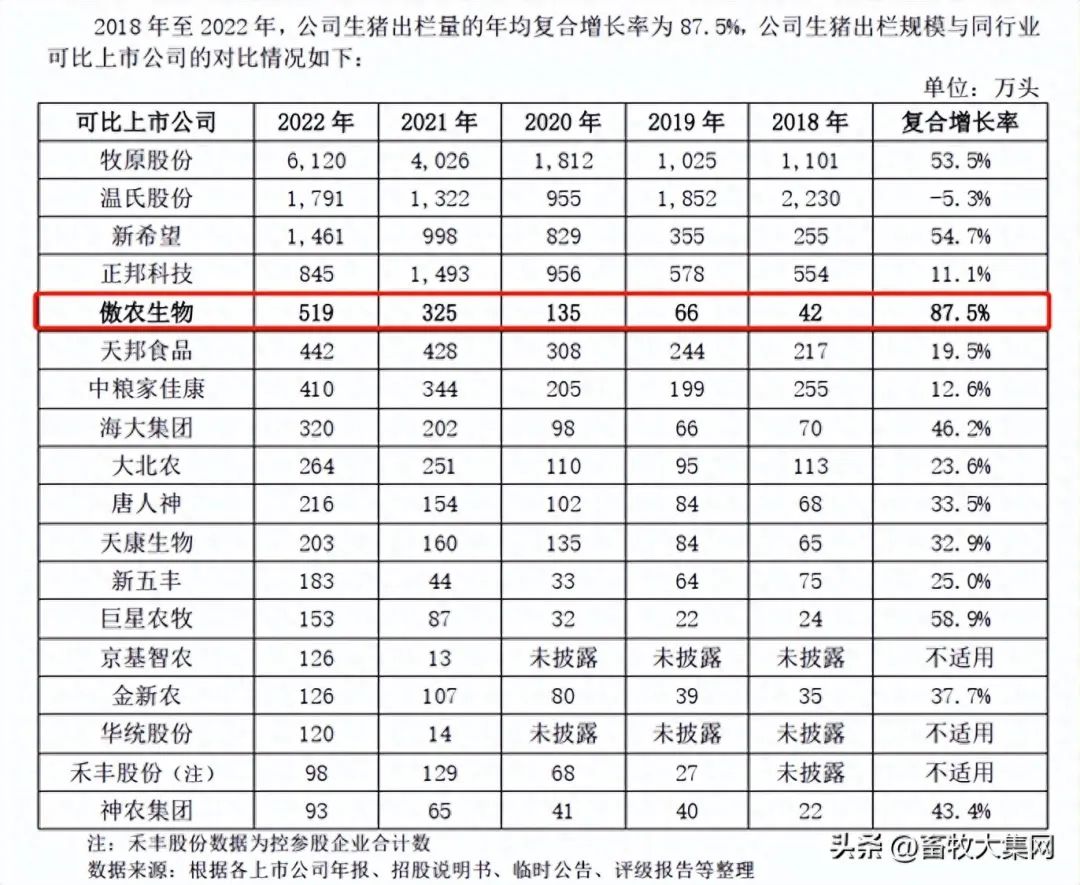

傲农生物以饲料业务起家,成立于2011年,此后短短三年时间实现饲料销量破百万吨的业绩,2014年开始涉足养猪业务,2017年上市,依托上市公司的优势,不断扩大生猪养殖业务规模。2018年至2022年,公司生猪出栏量从42万头快速增长至519万头,年均复合增长率达到87.5%,在18家同行业可比上市公司中位居第一。同期,龙头牧原年均复合增长率53.5%、新希望54.7%、正邦11.1%、温氏-5.3%。2022年,傲农生猪出栏量一举超过天邦、大北农,跃升至上市公司第五。无论是饲料业务的发展还是上市速度、养猪规模的扩张,傲农缔造了一个又一个行业神话,被誉为近年行业最强“黑马”。

然而,高速扩张背后隐忧不断。

2021年,公司累计销售生猪324.59万头,销售量同比增长141.1%,同年业绩首度转亏,亏损高达18.51亿元;2022年,公司累计销售生猪518.93万头,销售量同比增长59.87%,亏损12.27亿元。而公司自2017年上市至2020年,累计利润不过12.26亿元。2022年底,公司资产负债率已高达81.61%,在行业中仅次于正邦。

中报巨亏8亿,头均亏超500元,成本居高不下

根据傲农最新发布的2023年中报,上半年实现营业收入100.67亿元,同比增长14.17%。实现归母净利润-8.09亿元,扣除非经常性损益的净利润-9.04亿元,亏损较上年同期明显扩大。今年上半年,傲农共出栏生猪292万头,同比增长24.70%,在生猪价格同比小幅上涨的情况下,傲农头均亏损较上年同期未有明显改善,也说明依然居高不下。

从头均亏损来看,今年上半年傲农共出栏生猪292万头,亏损8.09亿元,头均亏损277元,去年同期头均亏损约289元,头均亏损情况在上市猪企中位居中等水平。如果考虑傲农的生猪销售结构,则商品猪头均亏损大概率超过500元。

根据傲农2021年末制定的规划,曾计划2022年出栏600 万头、2023年出栏 800万头、2024年达到出栏1000万头。出栏结构方面,力争的育肥配套率目标是2022 年50%、2023 年75%、2024年基本全育肥。

而当下的现状则是出栏规划持续下调,而出栏结构中育肥比例也持续不达预期。公司2020年至2022半年育肥出栏占比为30%、42%、46%。今年1季度,育肥销售占比依然只有46.52%。在2季度生猪存栏调减的策略下,公司或通过加大仔猪外销或提前出栏的方式,则上半年仔猪外销占比大概率是超过半数水平的,而今年上半年仔猪价格仍明显超过成本线,公司外销仔猪也应有一定利润,则商品育肥猪头均亏损很可能超过550元,以14.5元/公斤的商品猪销售价格,120公斤出栏均重推算,上半年傲农完全成本仍在19元/公斤之上。

傲农是否会成为下一个正邦?

截至上半年末,傲农生物总负债154.23亿元,资产负债率进一步升高至83.12%。

截至上半年末,傲农生产性生物资产从上年底的11.9亿元降至7.85亿元,降幅36.6%,对应能繁母猪存栏从上年底的31.07万头降至23.48万头,下降24.4%,两者下降幅度均位于同类上市企业之首。主动去产能还是被动去产能难以言说,但这也基本意味着,未来一两年,傲农生猪出栏量将止升转降,在产能利用率较低的情况下,成本下降愈发艰难。

在负债率持续攀高、资金链极度紧张的情况下,傲农已调整节奏,降速重质,多举措应对发展困境。7月12日,傲农生物控股股东以协议转让的方式将持有的5.049%的公司股份转让给漳州金投集团,转让总价3.91亿元。引进国企战投落地,虽有助其优化股权结构,降低股东负债率,但或难解决其根本性的难题。