广告

又到一年12月,也意味着2022年行将结束,随之而来的是2023年。在过去的一年时间里,生猪市场可谓“风云突变”。因此,有必要对2022年做个总结,以便更好地迎接2023的到来!

2022年生猪市场回顾

2021年春节过后生猪价格表现低迷,而进入二季度后,随着去产能持续兑现,生猪价格开启上行通道。按照季度来看:

一季度生猪价格表现低迷。春节过后,处于传统消费淡季,叠加前期的产能仍未被消化,尽管有收储的提振,但整体供大于求的局面并未改变,生猪价格在12元/公斤左右震荡运行。

二季度供需逐步趋紧。进入二季度后,随着2021年7月开始的母猪去产能开始兑现,市场生猪供应逐步趋紧,驱动猪价上涨。生猪价格从4月下旬的12元/公斤左右,上涨至7月初的23元/公斤。

三季度供需趋紧的格局依然未变。三季度依然处于产能去化兑现阶段,在供应压力下降的同时,生猪均重、进口、冻品压力相对较弱,同时在其它肉类价格上涨的带动下,生猪价格仍以上行为主。尽管在猪价快速上的时候,约谈、抛储等政策调控频频发力,在一定程度上遏制了市场的非理性行为,但在整体供给偏紧的格局之下,生猪价格并未跌破21元/公斤,而且在两节前后,猪价再次走强。

四季度承压下行。国庆节过后随着气温骤降带来猪肉消费预期增长,压栏、二次育肥情绪强化,生猪供应阶段性缩减,带动猪价上涨至28元/公斤的高位。但高价猪肉抑制消费需求,同时屠企深陷亏损,导致终端消费承接能力有限。在宏观调控的引导下,生猪价格从10月下旬承压回落,挤出泡沫。年底来看,综合母猪配种率、结构优化、压栏及二次育肥情况,以及猪肉供给仍将环比增加。而需求端迎来年底消费旺季,预计生猪价格将在高位震荡博弈。

本轮“猪周期”特征及2023年市场分析

(一)“猪周期”回顾

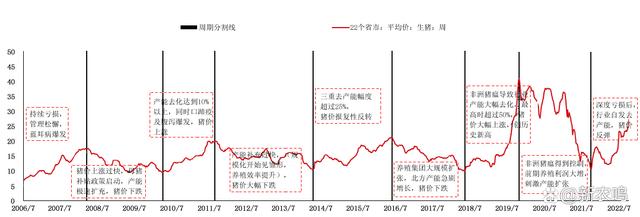

从“猪周期”的角度来看,在2021年10月,国内生猪均价跌至10.8元的低点,也意味着上轮周期的结束。随后,随着2021年四季度消费旺季的到来,生猪价格反弹至18元/公斤,在春节过后又回落至12元/公斤左右,但并没有打破10月的低点。

从2022年4月开始,随着前期生猪产能去化兑现,猪价进入较为顺畅的上行阶段,至10月20日,达到了28.6元/公斤的高点,可以确定的是,这个价位基本是本轮周期的前峰值,是仅次于非瘟周期的第二高度。

从周期上行驱动因素来看,历届“猪周期”的驱动因素多由疫病、调控等外力介入,造成母猪产能大幅去化。如2006年蓝耳病、2010年口蹄疫和猪腹泻疫情,2014年三重去产能加环保,2018年非瘟。而本轮则有所不同,主要是由于养殖端深度亏损所致,缺乏外力干扰,因此,呈现出复产时间早、上行周期短的特征。

(二)供应端

基础产能:复产环境宽松,补栏启动较早。在过往周期中,当自繁自养模式能够完全覆盖前期亏损且行业净盈利平摊至每个月能达到70亿元左右的水平时,才会出现大范围的母猪补栏现象。

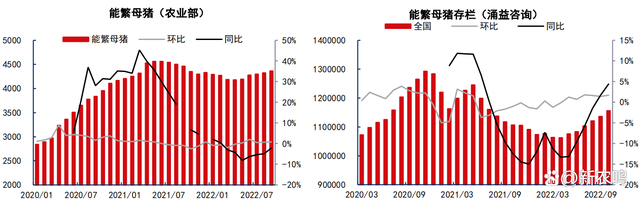

而本轮周期则有所不同,根据测算,如果四季度猪价达到25元/公斤左右时,利润积累幅度才能达到行业普遍补栏的水平,但实际情况是,在2022年5月份补栏就开始增加,而那是自繁自养尚未实现盈利。导致这种现象的主要原因是非瘟后吸引了大量资金进入养殖端,导致本轮周期栏舍较为充足,有利于母猪补栏复产;二是本轮周期缺乏大规模疫情干扰以及政策产能约束,母猪补栏过程受到的阻力较小。

根据农业农村部统计数据,从2022年5月开始,能繁母猪存栏量持续环比增加,截止3季度末,全国能繁母猪存栏4362万头,且目前补栏进程仍在进行当中。

按照生猪生长周期,在2023年3月份开始,生猪出栏量将开始环比增加,而近期母猪存栏仍在持续增长之中,那么如果排除外力干扰,预计生猪出栏量的增长趋势一直将持续到2023年的下半年。

不过,从补栏节奏来看,虽然本轮复产时间提前,但在二、三季度复产速度偏慢,主要是受初期资金有限、养殖成本高等因素限制。而四季度随着企业利润和资金改善,母猪补栏速度或将加速。这也将导致2023年生猪养殖行业产能兑现时呈现出“前慢后快”的特点。

母猪结构优化,生产性能大幅提高。根据涌益咨询统计数据,2021年6月份以来,能繁母猪结构持续优化,至2022年二元母猪存栏占比已经提升至85%以上。因此,将在2022年四季度及2023年一度母猪去产能兑现的尾声阶段,对冲出栏量下降,对猪肉供给形成增量。

进口、冻品减少,难形成供应压力。从2022年以来,我国猪肉月度进口量基本保持在13~15万吨左右,处于历史偏低水平。预计2023年随着国内产能的持续恢复,进口难有明显增量。

从冻品库存来看,2022年二季度以来,随着猪肉价格快速上涨,冻品建库成本抬升,目前冻品库容率处于偏低水平,且在不断释放。2023年,尽管周期逐渐向下行过度,但相对仍处于顶部向下阶段,限制屠企建库积极性,所以,冻品也难形成供应压力。

养殖利润:毛利率高位,周期迈向财富净积累阶段。受饲料价格持续上涨影响,生猪养殖成本也在不断增加。目前,自繁自养成本在17.10元/公斤,较年初的15.41元/公斤增加11%,外购仔猪模式养殖成本在18.93元/公斤,较年初的15.75元/公斤增加20%。

养殖成本上涨挤压了利润空间,但也为猪价上涨提供了成本支撑。虽然近期生猪价格持续下跌,但目前的头均利润、毛利率仍然较高,仅次于非瘟水平。随着四季度行业过渡到财富净累积阶段,现金流将持续改善,或驱动母猪补栏积极性进一步提升。

(三)需求端仍难容乐观

消费景气度欠佳,疫情影响仍未解除。整体来看,今年疫情对消费影响较大。根据国家统计局数据,上半年社会消费品零售总额同比下降幅度超过10%,餐饮零售总额同比降幅最高,超过了20%,下半年虽然有所改善,但依旧偏弱。餐饮消费行业景气度欠佳,对猪肉的消费需求也十分明显。随着防控逐渐向精准化调整,市场对于消费回暖预期加强,但消费能力的恢复仍需时日,预计猪肉终端消费市场在短期内仍将面临不小压力,长期或趋于改善。

高价抑制终端消费,低屠宰利润向上负反馈。2022年下半年以来,尽管生猪价格快速上涨,但屠宰企业却陷入深度亏损,目前尚未出现明显改善。在往年,随着冬季临近,屠企会提前抬价促收,为旺季销售做准备,而几年,屠宰企业整体开工率偏低,较上半年不但没有明显增长,甚至出现下降。

从中反映出目前高价猪肉抑制终端消费,屠企难以将猪价转移至肉价,在利润不断被积压的情况下,收猪动机减弱,形成了由下向上的负反馈。2023年,高猪价导致需求缩减,而且春节过后将迎来消费淡季,终端购买力进一步下降,预计屠宰企业利润仍难有增长,收猪意愿或将继续下降。

季节消费特征明显,调节明年供需结构。猪肉消费具有明显的季节性特征,预计2023年,猪肉消费的淡旺季特征将会影响年度内猪价的运行节奏,上半年弱需求带动价格走弱,下半年节日需求增多,驱动猪价出现季节性上涨。

2023年生猪市场展望

从供应来看,从2022年5月份开始,能繁母猪存栏由负转正,并环比持续增加。依据生猪生长周期,意味着2023年3月份之后,生猪出栏量将环比持续增加。同时,结合母猪配种率修复、二元母猪结构优化等因素,预计行业供给增长的拐点将提前出现。

需求方面,当前社会餐饮消费受疫情影响持续低迷,而屠宰端利润较差导致屠企收猪积极性不高。不过随着精准防控持续优化,长期消费或将逐渐向好。预计上半年需求仍以疲软运行为主,下半年在节日需求的带动下,消费呈现出季节性增长趋势。

总体来看,随着生猪产能持续恢复,预计2023年“猪周期”或将进入下行通道。节奏上,上半年供给恢复初期,增量幅度有限,而需求处于淡季,生猪价格将顺畅过渡至下行阶段;受2022年四季度养殖利润高水平带来的母猪补栏加速,将兑现至2023年下半年生猪出栏量增加,而需求端处于季节消费旺季,能够承接部分供给增量。因此,预计2023年生猪价格将以温和下行为主。