广告

一、现货:猪价高位,情绪影响价格波动幅度

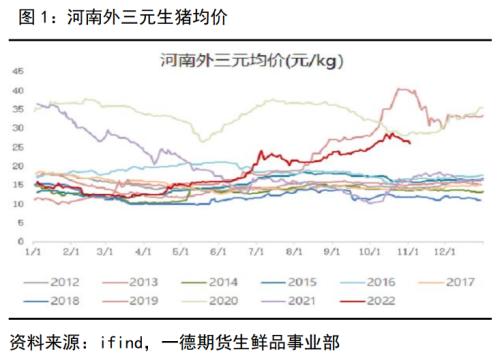

年初至今全国生猪均价由12元/kg涨至28元/kg,现货整体涨幅在130%,供应量偏少是导致现货上行的主要因素,但现货在涨到28元/kg的高价后,不存在稳定一说,更多的会受到养殖端出栏情绪影响,进而在高位展开高频波动。纵观每轮猪周期波动,现货高价(低价)绝对值均会超预期,但不影响周期见顶(见底)后的下跌(上涨),在对周期的判断上不因幅度波动超预期而改变。

目前来看,养殖端出栏情绪已经开始松动,但并未到达大量出栏的时间点,因而现货波动表现为上有顶下有底的状态,在需求仍偏弱的情况下,出栏意愿的增强导致现货重心小幅下移,而在需求兑现的时间到来后,出栏意愿会再次增加,但今年传统的需求旺季对现货拉动作用很小,供需强弱博弈下,现货价格在一段时间内会走出单边深度回调行情,但由于能繁母猪存栏基数仍偏低,现货底部有一定支撑,且现货深跌后面临反弹可能,待后期供应真正好转后,现货或将面临趋势下跌行情。

二、供应边际变化

散户作为较难统计的群体,历来属于官方及民间统计数据的黑盒,无法给出确定存栏数据,且散户出栏具有不连续性及不透明性,这是导致生猪供应边际变化估算出现偏差的主要原因,而这种偏差也是影响未来生猪价格涨跌幅度的主要原因。因此,若想获得较为精确的价格估值,我们只能从量、价、体重等短期指标,对后市现货变化节奏进行预期,仔猪、母猪指标的变化则对远期价格提供模糊的指导意义。

1. 养殖端出栏节奏

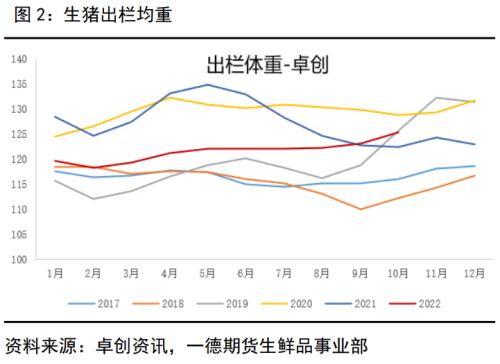

生猪短期供应量具有一定的工业品属性,即上涨周期通过压栏增重增库存,下跌周期抛售降重去库存。在价格上涨增库存的周期中,前期会出现体重增长对猪价上涨起到正反馈作用,随着时间的推移,压栏增重+供应回升将使得原来偏紧的供需趋向饱和(供应增量大于需求),出栏体重先增后降,市场进入下跌去库存阶段。

2022年在猪价上涨趋势中体重增长毋庸置疑,年内出栏均重平均增长12-15kg,对应相同数量毛猪的肉类供应增长11%-14%。从规模场出栏口径预估春节前出栏量逐月增加,增幅从5%-15%不等,我们按四季度出栏10%的增量计算,可以看到的猪肉供应增量在20%-25%。但目前散户出栏及二次育肥比例较难量化。

散户出栏及二次育肥的比例与市场情绪指标联系较为紧密。2022年受供应减少影响,猪价涨幅超预期,初期市场对现货涨价较为谨慎,但随着现货的不断上涨,市场心态逐步好转,表现为二次育肥在8月底的提前启动,以及10月份追高累库现象,推动现货涨至年内高点后。在经历了这个阶段后,年底产能积压已经初具规模,后期需关注供应压力以何种节奏释放。

2. 母猪仔猪变化趋势

2022年9月能繁母猪存栏4362万头,环比增长0.88%,同比下跌2.18%,母猪存栏连续5个月环比增长,23年3月后生猪供应增加趋势不变,后续关注产能增长的预期差为主。2022年现货上涨周期中,养殖端整体补栏情绪相对理性,在养殖难度偏大、成本高位及疫情等多重因素影响下,二元母猪及仔猪补栏热情相对谨慎,并未出现高位非理性补栏现象,这可能会对未来产能回升幅度产生限制,但不改变整体产能变化趋势。

三、屠宰量与猪价的趋同及背离

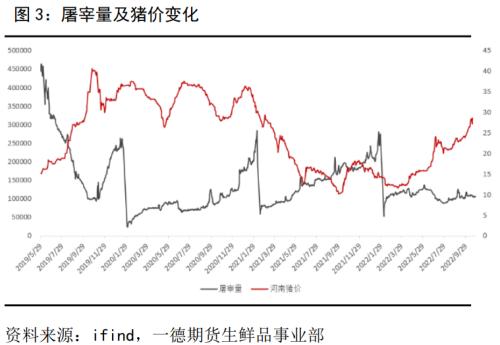

鉴于需求端的量化难度较高,我们可以用屠宰量及猪价的变化来考虑终端需求表现。

过去一年的需求表现:年内几乎没有看到量价齐升的现象,猪价上涨更多的来源于供应量的不足,而非传统需求增加的拉动。从前两年走势来看,年底量价齐升的概率较大,但前提是前期价格低位或现货高位回调后去产能。

今年在现货几乎一路上涨且较小回调的情况下,春节前大概率会出现猪价与屠宰量走势的背离,而若短期跌价幅度过深,达到短期去产能的效果,那么后期可能会出现触底反弹行情(量价齐升)。因此,后续需持续关注宰量提升后现货价格表现,现货深度回调兑现后才有再次反弹可能。

Ps:价格泡沫是“贵贱不卖”推上去的,市场在需求回暖前期会出现“反弹就卖”现象,在需求兑现期,养殖端卖猪热情将进一步增加,若集中出栏的时间较短及幅度深,那么在深跌后仍有反弹可能。

四、关于传统需求及疫情

对于市场上大家关注的传统腌腊及春节需求来说,今年依然不会缺席,但高猪价下对传统需求的抑制作用毋庸置疑,但需要关注非传统季节性淡旺季影响下的疫情囤货需求,毕竟冬季从防控角度来说面临较大的挑战,后续脉冲式囤货或对现货价格

另外,近期部分地区,如山东、河南等地,生猪屠宰量有小幅回落,养殖场出栏后流通有一定难度,进而市场表现出养殖场出栏增多,但下游需求偏弱的现象,而这种现象给市场释放出生猪供应偏多、需求偏弱的信号,或将导致今年养殖端出栏积极性提前启动,而传统需求在高价及温度等因素影响下,有推迟及减少风险,需关注疫情管理下的生猪供需时间错配,进而导致猪价波动幅度加大的风险。

五、期现货走势分析

首先要明确,生鲜品期货低价升水,高价贴水是常态,而升贴水幅度取决于市场对后市的乐观(悲观)程度,其幅度也会受到现货的季节性波动而改变。因此,期货升贴水幅度大小并不能作为远期合约做空或做多的依据,基差回归对于近月指导意义更大。

目前2301多空双方就现货涨跌预期展开博弈,当前给到的期货价格反映了市场对未来价格看弱的观点,但是幅度存在争议,多空就此展开博弈。现货未来的走势取决于生猪出栏节奏,10月底开始养殖端出栏情绪已经开始松动,未来出栏量将不断增多,现货未来一个月有持续下行空间,但须关注在现货下行后期是否会出现短暂的恐慌情绪,进而导致现货跌幅超预期、出栏量超预期,若出现这种现象,在春节前备货需求下,现货有再次反弹可能。目前多重因素影响下,市场释放出生猪供应偏多、需求偏弱的信号,期货提前高位回落,在屠宰端尚未放量的情况下,期货回升难度较大,盘面短期以震荡行情看待,需关注屠宰放量后猪价强弱,进而给出盘面方向。

对于2303之后的远月合约,产能增长趋势毋庸置疑,矛盾点在于增长幅度,各合约估值仍有较大不确定性,多以价差跟随近月波动为主,但未来逢高做空思路不变,关注介入时间及点位。

风险点:突发性生猪疫情、国家政策