广告

上市公司是实体经济的“基本盘”“晴雨表”。随着上市猪企半年报披露完毕,今年上半年生猪养殖行业整体亏损已成定局。尽管猪企上半年整体业绩表现不尽理想,但值得注意的是,自今年二季度以来,上述五家猪企业绩呈现回暖之势,温氏股份、天邦食品二季度实现扭亏为盈,牧原、正邦科技、新希望二季度亏损幅度收窄。据悉,在当前国内生猪价格逐渐走出低谷,行业“寒气”渐退的情况下,多数机构纷纷看好后市生猪养殖行业发展,预判上市猪企全年业绩改善可期。

养猪企业“各显神通”,产业加快转型升级

记者了解到,受非洲猪瘟以及饲料价格高企的影响,近两年来猪价大幅波动,猪周期也被明显拉长。今年上半年,猪价更是持续跌破养殖成本线,给猪企经营带来了严峻的考验。在此情况下,上市猪企“各显神通”,通过不断清退落后产能、降低养殖成本、完善育种体系、发展智能化养殖、加速下游布局等多种方式进行企业转型,降低生猪价格低迷对公司业绩带来的负面影响。

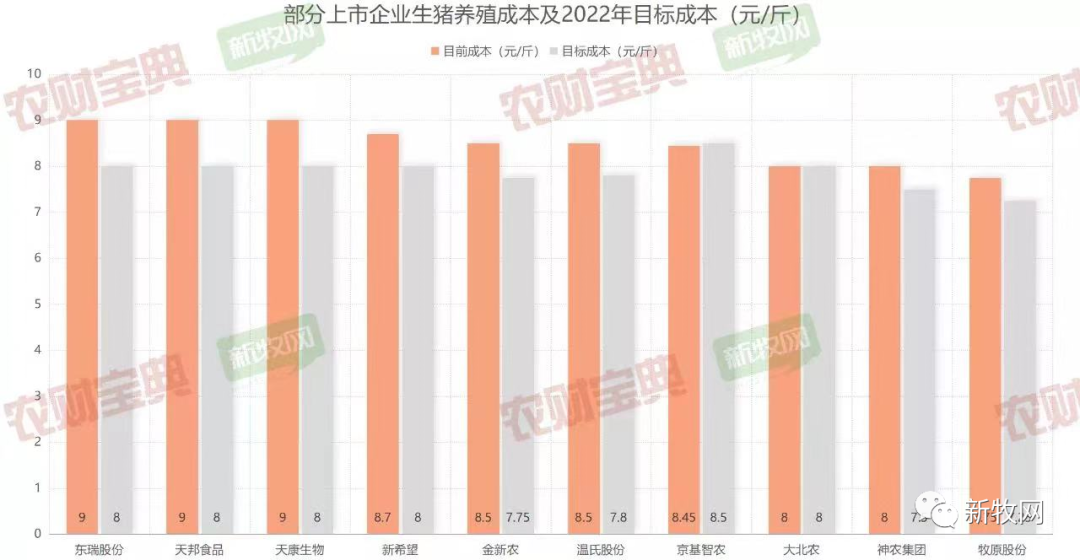

从目前各家猪企的成本控制情况来看,牧原股份近两个月生猪养殖完全成本为15.5元/千克;天邦食品二季度完全成本约不到18元/公斤,今年7月曾回应投资者表示公司年底生猪养殖完全成本目标是16元/公斤;新希望今年6月末养殖成本为17.5元/千克,其年报预计9月份养猪成本将降至17元以下,而到12月的目标是使成本降至16元以下;温氏股份二季度生猪综合成本约17元/公斤,较一季度下降1.1元/公斤左右。

总的来看,在上市猪企不断提质增效的同时,我国生猪养殖规模化程度也得到进一步提高,不少市场人士告诉记者,这也使得我国生猪养殖产业发展出现积极变化。

尉秀认为,在本轮猪周期中,头部猪企的管理效率及规模优势逐渐体现出来,此外受近两年来猪企资金紧张影响,养殖主体较以往更为理性,行业“羊群效应”明显缓解。

“由于自繁自养一体化的模式更容易保障产品质量,符合老百姓消费升级要求,有利于缓解食品安全焦虑,因此整体上我国上市猪企也渐渐偏向于向全产业链扩张,采用一体化的经营模式。”何济生表示,总的来看,当前我国生猪养殖产业发展正在逐步转向规模化、集团化方向,生猪养殖产业转型进一步升级。

多管齐下增信稳供降价,大波幅猪周期渐行渐远

猪价自今年4月中旬触底回升,涨至当下的23—24元/公斤左右,进入7月后,猪企养殖利润也出现快速、明显恢复。据悉,多家猪企7月份已实现生猪销售收入的同比增长。近日牧原股份、温氏股份、新希望等披露的8月生猪销售数据也显示,其生猪销售数量和销售收入环比、同比均增长明显。天邦食品8月生猪销售收入环比虽略降,但同比也实现增长。

郑州秋余信息咨询有限公司生猪首席分析师吕东炎介绍,日前相关机构联合出台了规范生猪养殖区域划分的政策,将在一定程度上提振养殖户与产业企业的信心,有利于提高中小型养殖户与产业企业的补栏积极性,为明年上半年及更远期市场供应的增加打下了基础,会降低市场对未来价格的预期,有利于当前偏高的市场看涨情绪降温。

与此同时,自今年3月至6月24日,相关机构通过进行13批次的猪肉收储活动,在稳定市场养殖规模之际,又提振国内生猪与猪肉价格合理上行,也拥有了平抑市场价格的资源。目前,在中秋节到来与国庆节临近之际,面对市场较为看好的国内生猪与猪肉价格,相关机构及时进行储备猪肉的抛售,发挥了很好的保供稳价作用,更重要的是让价格保持在合理位置,既有利于上游养殖领域增收、稳定供应,又有利于中下游产业稳定经营与保持有合理的经营收入,特别是在重大节日猪肉消费旺季保持了市场运行平稳。

国家统计局数据显示,在食品领域,猪肉价格8月份同比上涨22.4%,涨幅比上月扩大2.2个百分点,猪肉价格同比涨幅扩大主要是去年同期基数走低影响。从环比看,猪肉价格8月份上涨0.4%,涨幅比上月回落25.2个百分点。这与生猪出栏逐步恢复正常,加之消费需求季节性走弱有关。

近日,国家发改委价格司会同商务部消费促进司等有关部门组织行业协会、头部养殖企业及屠宰企业召开会议,深入分析生猪市场供需和价格形势,研究做好生猪市场保供稳价工作。

有关方面分析认为,当前猪粮比价处于合理区间,生猪养殖头均利润明显高于历史平均水平,如生猪价格进一步大幅上涨,可能导致产能过快增加、后期价格大幅下跌,不利于行业长期健康发展。对于后期价格走势,各方认为现阶段生猪产能总体合理充裕,能繁母猪存栏量连续回升;新生仔猪量自二季度以来明显增加,对应后期育肥猪出栏量将相应增加,多数头部企业计划出栏量呈逐月上升态势;天气转凉后育肥猪生长速度加快,猪肉供应将进一步增加。总体判断,今年后期生猪和猪肉市场供应有保障,价格有望运行在合理区间。另外,参会企业一致表示,将带头做好生猪市场保供稳价工作,努力增加市场供应,促进价格平稳运行。参会行业协会表示,将加强行业自律,引导企业保持正常出栏节奏、不压栏囤货。

“为了保证每天所销售猪肉的新鲜度与质量,每天进多少批次的猪肉我们均要提前做好计划。”河南郑州市猪肉批发商晏新立告诉期货日报记者,当前肉类市场供应十分充足,除了中央地方联手投放储备猪肉以外,养殖与屠宰企业等也加大了生猪的出栏量与白条猪的投放量。而来自河南省发改委的信息显示,为切实保障中秋、国庆等重点时段猪肉市场供应和价格稳定,根据国家发改委工作部署,河南省将在9月份分批次向市场投放部分政府猪肉储备,将与国家投放中央猪肉储备工作形成合力。与此同时,相关机构还建议养殖场(户)、屠宰企业合理安排生产经营,保持正常出栏节奏,相关企业有序释放猪肉库存,增加市场供应,将共同维护市场价格秩序稳定。

“在当前猪周期上行阶段,有关部门控制猪价过快增长的态度很明确。我们认为,中秋节猪肉需求量会环比出现增长,在供应无法快速提高的情况下,国家赶在需求旺季前进行抛储,可以起到适当引导市场预期、降低投机热情的作用。”何济生说。

7月、8月盈利明显恢复,四季度迎来需求旺季

那么展望后市,生猪供需在今年最后不到四个时间又会如何变化呢?

尉秀告诉记者,供给方面,根据能繁母猪存栏推算,9月份生猪产能环比8月份继续减少。同时,8月中旬起市场二次育肥现象已经明显,压栏以及二次育肥会进一步造成生猪9月份生猪供应的减少。

在何济生看来,市场对于今年四季度生猪供应收缩并没有太大分歧。他表示,随着四季度旺季的到来,生猪供应端或无法快速上量,从“养殖一哥”牧原股份的出栏情况来看,牧原计划今年出栏5600万头,而今年1—8月已经出栏了4000万头,意味着接下来4个月牧原每个月的出栏量只有400万头,预计牧原股份的报价对整体市场的影响较大。此外,虽然其他养猪企业产能扩张,出栏量预计会有所增长,但站在全国的角度来看,因本轮猪周期大量的散户养殖户已经被淘汰出市场,总的看四季度生猪供应难以放量。

“那么在供应收缩的背景下,决定生猪行情发展空间高度的主要焦点为其需求端的变化。从季节性来看,四季度是传统的旺季,即使是2019年非洲猪瘟严重之时,春节前的两个月环比10月份仍能有较高的增幅。”何济生认为,与其他农产品相比,我国猪肉的消费刚性比较大。

总的来说,何济生表示,历年以来,春节前为全年猪肉消费最旺的季节,需求相较于其他月份大约有超过20%的增量,四季度基本为供需两旺,今年大概率也不例外。因此预计生猪价格或继续维持偏强,但在政策调控下涨幅有限,总的来说下半年养殖企业保持盈利状态问题不大。

在尉秀看来,后市随着气温降低以及节假日提振,预计猪肉的需求会逐步上升,但受制于整体市场环境制约,现实的消费能力或低于预期。四季度建议继续关注生猪供给增加的幅度同需求增长之间的差距。综合来看三、四季度猪价重心总体依然会上移,猪价大概率高于今年一、二季度,在此情况下,预计下半年生猪养殖企业的经营业绩较上半年或明显提高。

中财期货生猪期货分析师周鑫表示,随着四季度市场对大猪需求量的增加,由于当前的育肥肉料比较为合适,因此,预计生猪价格向下调整的空间相对有限,短期内猪价呈现高位振荡的概率偏大。

另据记者了解,相关机构在9月2日、6日还分别投放中央储备冻牛羊肉0.48万吨、0.19万吨。8月份我国肉类(包括杂碎)进口65.8万吨,1—8月份累计进口475.7万吨,与去年1—8月份累计进口量668.9万吨相比,下降了28.9%。不过,在晏新立看来,进口肉类的下降可能与疫情防控有关,主要是物流、进口报备与销售等各个环节均需要投入较大的精力。

最新发布