广告

摘要:在我国居民消费中,猪肉消费相对刚性,我国生猪价格主要跟随市场生猪供应的变化而变化。因此在对未来生猪价格进行预测时,市场普遍关注能繁母猪以及生猪存栏的变化情况。目前国内生猪市场中供给端的数据主要可以分为官方和民间机构的两个渠道,且细分数据存在阶段性偏差。鉴于此,我们在利用生猪存栏等相关数据对猪价进行分析时,考虑用饲料数据进行补充及验证分析,提升预测的准确度和有效性。

8月中旬,饲料工业协会公布了今年7月工业饲料及猪饲料的总量及变量数据,其中7月猪料产量983万吨,较去年同期下降11.1%,由此我们推测,7月生猪存栏量将较去年同期下降。

另外进入8月份,玉米期货价格上涨,现货价格有所企稳。玉米现货市场成交依旧低迷,饲料企业采购意愿恢复不及预期。由此我们预计,8月饲料产量或将较7月增加,但增幅有限,对应生猪存栏量或将出现小幅增加。考虑到生猪供应增加幅度有限,预计9-10月猪价将延续强势表现。

一、相关概念介绍与相关性分析

在我国居民消费中,猪肉消费相对刚性,我国生猪价格主要跟随市场生猪供应的变化而变化。因此在对未来生猪价格进行预测时,市场普遍关注能繁母猪以及生猪存栏的变化情况。目前国内生猪市场中供给端的数据主要可以分为官方和民间机构的两个渠道,且细分数据存在阶段性偏差。鉴于此,我们在利用生猪存栏等相关数据对猪价进行分析时,考虑用饲料数据进行补充及验证分析,提升预测的准确度和有效性。

1、生猪存栏与饲料产量

非洲猪瘟疫情发生后,我国规模养殖占比不断提升,而规模养殖模式下,养殖主体多采用工业饲料进行饲养。与此同时,个人养殖户为做好生物安全防控工作,自配料正在逐渐被成品饲料替代。由此,生猪养殖行业工业饲料占比逐年提升,饲料产、销量数据印证生猪存栏的有效性逐步提升。

通过图表我们发现,生猪存栏量与饲料产量存在明显的正相关关系。通过比对2018年至今,农业农村部生猪存栏量与饲料工业协会的工业饲料产量的数据我们发现,2018年生猪存栏量与饲料产量相关系数仅为0.38,2019年至今二者的相关系数快速提升至0.9。由此我们可知,近年来饲料产量数据可以很好的印证生猪存栏变化情况。

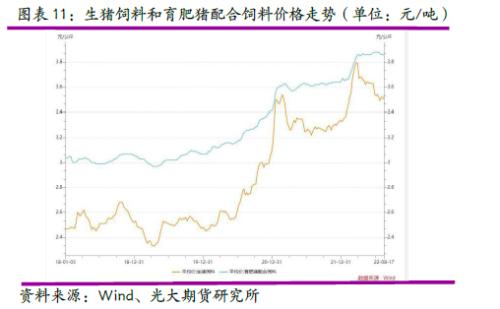

2、饲料价格与玉米价格

猪料配方中,玉米作为主要的能量来源,在正常年份中占比65-70%。玉米作为饲料中占比最大的原料,玉米的价格变化对于饲料价格变化起到主导作用。

通过图表我们发现,饲料价格与玉米价格存在正相关性。通过对比2015年至今生猪饲料价格与玉米价格的相关数据,我们发现,二者相关性系数为0.92,猪饲料价格与玉米价格存在较强的相关性。

3、生猪价格与玉米价格

猪料配方中,玉米作为主要的能量来源,在正常年份中占比65-70%。通过图表走势,我们发现,玉生猪价格与玉米价格存在负相关关系。

2021年,玉米价格快速大幅上涨,玉米与小麦等其他谷物间价差偏离正常区间。在饲料配方中,小麦等其他谷物大量替代玉米,玉米在饲料配方中的比例不断下降。民间调研数据显示,玉米在猪料中的配比最低接近10%。因此,在2021年小麦对玉米大量替代的时间之内,玉米价格与生猪价格的相关性降低。在剔除极端行情对于价格的影响外,2022年至今,随着玉米与其他谷物价差回归正常区间,饲料用量中玉米占比逐渐恢复至正常区间,生猪价格与玉米价格之间的相关性测算结果为-0.75。数据说明,玉米价格与猪价之间从长期来看存在较为明显的负相关关系。

综合比对饲料与生猪之间的关系,我们发现,饲料端的相关变化对于生猪市场的变化起到很好的印证作用。因此,生猪市场与谷物市场的有效结合,有利于我们强化对生猪及玉米价格变化的分析,提高相关预测的准确度。

二、生猪供应数据解读

1、生猪产能环比增加 季度出栏量创历史高位

农业农村部数据显示,7月全国能繁母猪存栏4298.1万头,环比增加0.5%,环比增幅较6月下降1.7%。因农业农村部7月生猪存栏数据没有公布,我们延用6月公布的生猪存栏数据。6月国内生猪存栏环比增加1.9%,同比下降1.9%。由于短期猪价表现较好,各养殖单位补栏意愿有所好转,生猪产能自5月开始连续2个月出现环比增加。由于补栏母猪周期较长,个人养殖户选择进行仔猪补栏,母猪补栏多集中于大型规模养殖企业。

生猪养殖持续亏损,叠加养殖单位对于猪价的悲观预期,2022年上半年,各类养殖单位出栏情绪高涨。大规模集团养殖企业的生猪出栏体重存在不同程度的下降,不乏有部分企业生猪出栏体重小于110公斤/头的情况出现。而部分个人养殖户出现清栏操作,综合不同体量的生猪养殖主体,生猪养殖行业积极出栏,市场整体出栏量增加。据官方数据显示,截至二季度,我国生猪累计出栏36587万头,到达自2012年以来同期最高水平。

2、出栏体重高位回落 基本已恢复至正常区间

非洲猪瘟疫情发生后,生猪出栏体重延续增加。非洲猪瘟疫情发生前(即2012年-2018年),生猪出栏体重7年均值为112.73公斤/头。2019年3月起,受到猪价持续上涨的影响,生猪出栏体重持续增加。2021年3月,卓创样本点跟踪的生猪出栏体重达135.1公斤/头,创历史最高水平。2019年至今,生猪出栏体重平均值为124.72公斤/头,较疫情前均值增加10%。

2022年8月18日,卓创样本点统计全国生猪出栏体重122.36公斤/头,虽然较高点出现明显下降,但较非洲猪瘟疫情发生前仍有8%的增重。目前,我国生猪养殖基本已恢复至正常水平,养殖端压栏以及二次育肥的情况多为短期行为,大概率不会像非洲猪瘟疫情时持续进行大体重生猪的饲养。未来随着养殖户情绪回归,出栏体重存在进一步下降可能。

3、国内冻品库容相对高位 进口量恢复至正常水平

非洲猪瘟疫情发生后,我国生猪短缺问题严重,猪肉进口量快速提升。非洲猪瘟疫情稳定后,猪价延续高位回落,而在这一阶段,国际市场生猪价格延续偏强运行,进口利润被压缩。2022年,我国猪肉进口量同比去年出现较大幅度下降。截至上半年,我国猪肉累计进口7.98万吨,较去年同期大幅下降64%,基本接近2018年同期的6.47万吨。数据说明,目前我国猪肉进口量基本恢复至非洲猪瘟疫情前的正常水平。

2022年上半年,受到各地疫情防控政策影响,猪肉终端市场需求延续弱势。而在这一阶段,由于猪价弱势运行,养殖单位出栏较为积极,屠宰量处于历史高位。因此,我国猪肉冻品库容率持续快速上涨,3月31日,卓创统计的冻肉库容率达到27.63%,并创有数据以来的历史同期最高水平。此后,冻肉库容率延续高位运行,并于6月23日达到全年高位28.24%。随后,市场整体供给下降、终端需求逐渐恢复,冻肉库存开始消化,冻肉库容率回落。

三、饲料及谷物市场

1、7月猪料产量983万吨 环比增加同比下降

饲料工业协会公布数据显示,2022年7月全国工业饲料产量2458万吨,环比增长5.4%,同比下降6.8%。从品种看,其中,猪饲料产量983万吨,环比增长4.0%,同比下降11.1%。2022年1-7月全国工业饲料总产量16111万吨,同比下降4.7%。其中,猪饲料产量7014万吨,同比分别下降7.4%。

统计数据显示,2022年4月开始,国内猪料产量已连续四个月下降。根据我们对饲料工业协会历史数据跟踪,今年4月和5月猪料产量同比降幅均高于10%,下降比例超过市场预期。6-7月猪料产量继续下降,但同比降幅较2022年4-5月缩窄。

2、玉米冲高回落 饲料报价先跌后涨

国家发改委公布的生猪饲料平均价格周度数据显示,2022年8月17日,猪饲料平均报价为3.5元/公斤。受到此前玉米、豆粕等饲料原料价格高企影响,2021年下半年饲料价格一路走高并达到12月末的年度高位。按照WIND公布的猪饲料指数计算,猪饲料报价从2021年7月末的3.21元/公斤上涨到3. 79元/公斤,涨幅16.57%。2022年春节后,受玉米原料价格高位回落影响,猪饲料报价跟随下跌并于8月中旬跌至3.5元/公斤。8月最后一周,猪价稳中上涨,养殖利润持续恢复,部分饲料企业猪饲料销售报价也再度上调,进而带来市场对于远期饲料原料消费转好的乐观预期。

饲料工业协会公布数据显示,2022年7月饲料企业生产的配合饲料中玉米用量占比为30.3%,同比增长7.4个百分点;配合饲料和浓缩饲料中豆粕用量占比15.6%,同比增长1.6个百分点。今年新麦收获后,山东、河南小麦报价一直维持在3100元/吨附近的价格高位,这使得饲料企业减少饲料配方中小麦的用量,增加稻谷等替代品使用。

3、小麦价格维持高位 小麦对玉米的替代降到低位

2021年因玉米价格大幅走高,小麦在饲料能量里面大量替代玉米,挤占玉米消费份额。2021年6月,新麦上市期华北地区遭遇降雨天气,小麦品质下降、雨后麦供应增加,在这一背景之下,华北饲料企业积极利用雨后麦替代玉米,玉米和小麦的价差一度达到-500元/吨的历史极值。

2022年6月,新麦上市前陈麦供应紧张,陈麦报价一度上涨至3400元/吨的历史高位,陈麦市场的强势表现传导到新麦上市期。今年6月新麦市场报价一直维持在3000元/吨以上的价格高位,小麦和玉米的价差也恢复至200-500元/吨的正常价差水平。新麦上市后饲料企业使用的能量类饲料重新用回玉米和低价稻谷,小麦逐步退出饲料消费领域。

四、结论

依据农业农村部公布的官方数据,我们目前可以了解到生猪存栏数据资料只能停留在6月份。对于7-8月国内生猪存栏的实际情况市场还处于预估阶段。8月中旬,饲料工业协会公布了今年7月工业饲料及猪饲料的总量及变量数据,其中7月猪料产量983万吨,较去年同期下降11.1%,由此我们推测,7月生猪存栏量将较去年同期下降。

另外进入8月份,玉米期货价格上涨,现货价格有所企稳。玉米现货市场成交依旧低迷,饲料企业采购意愿恢复不及预期。由此我们预计,8月饲料产量或将较7月增加,但增幅有限,对应生猪存栏量或将出现小幅增加。考虑到生猪供应增加幅度有限,预计9-10月猪价将延续强势表现。

最新发布