广告

猪价的波动主要受供需平衡变化的影响,而谈到供需平衡,又总是绕不开“猪周期”这个话题,只要猪肉的消费体量还在,“猪周期”就会伴随生猪产业发展历程的始终。我们不妨从供需平衡角度出发,探寻一下历届“猪周期”的供需都有哪些变与不变?然后来分析和展望一番后期猪价的走势。

历届“猪周期”的变与不变

从2006年开始,在过去16年左右的时间里,我国生猪产业大致经历了完整的4轮“猪周期”。业界普遍认为,从2022年4月份开始,第5轮“猪周期”已经开始。我们不妨回看历届猪周期里的一些重要指标的变与不变,或许对于我们展望新一轮“猪周期”猪价的波动会有所帮助。

产能去化幅度的变与不变

作为养殖行业的先行指标,能繁母猪存栏量和去化幅度往往是判断未来猪价走势的一个重要因素。从以往“猪周期”去化幅度来看,在2018年之前历届“猪周期”,不变的是产能去化的幅度都在20%以上,进而带动猪价迎来新一轮“猪周期”。

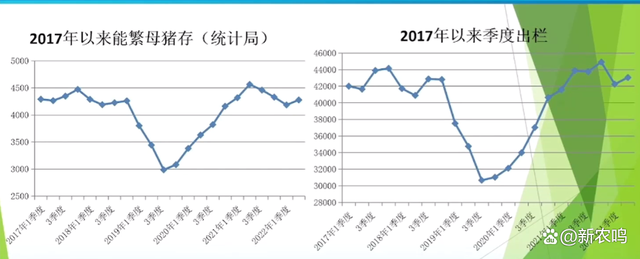

而反观上轮“猪周期”,根据统计局公布的数据,从2021年7月份开始至2022年4月,能繁母猪存栏量调减幅度为8.3%,去化幅度相对前几轮“猪周期”较为温和。从5月份开始,能繁母猪的产能开始逐渐回升,特别是6月、7月连续两个月环比增幅都在0.5%以上。所以,整体来看,2023年猪肉的供给量仍然以增加为主。

猪肉供需结构的变与不变

从历届“猪周期”我们也可以看出,供给更多的会收到消费需求的影响。在2014年之前,消费需求随着收入的增加而持续增长。但从2014年前后开始,整个需求环境包括经济环境发生了明显改变,这也使得其它肉类的供需形势发生了改变。特别是近两年,疫情对外出消费包括对居民收入中长期的影响,导致猪肉消费需求发生了很大变化。由于2015年和2021年的总体消费量基本相当,我们不妨对供需情况做个对比。

从生猪存栏量来看,2021年底的生猪存栏量低于2015年,而2015年的需求比2021年高出10%~20%;从能繁母猪存栏量来看,2015年能繁母猪存栏量为4700万头以上,而今年上半年大约为4200万头,去年为4300~4500万头。这两点反映出,养殖业经过不断的发展,能繁母猪的生产效能在不断提升,也说明提供同样的猪肉量所需的能繁母猪在下降。

从猪肉的产量和比重来看,反映了经过非洲猪瘟这个超级“周期”之后,肉类的消费需求结构已经发生了明显的变化,在“十三五”之前,猪肉消费占肉类消费的比重在63%以上,但是去年已经降到了60%以下,尽管今年占比有所提升,但是要恢复到非洲猪瘟之前的63%可能性还是比较小。

此外,影响猪肉供给的另外一个重要因素是猪肉进口,尽管两个年份猪肉总体消费量基本一致。但是从供给结构来看,2015年的进口只有78万吨,而2021年已经达到了371万吨。所以,从整体内外市场的结构来讲也发生了明显的变动。

从总体的人口需求来看,人口数量在增加,也反映出人均消费量在呈现出下降趋势。同时,尽管人口消费数量在增加,但是主体消费人群在下降,特别是15~64岁之间的消费群体。此外,从老人抚养比来看,从15年到现在,提高了6个百分点。

所以,从供需环境来看,都跟“十二五”末期、“十三五初期”发生了根本性的改变,目前整体需求低于“十三五”初期的水平。

生猪生产规模化水平的变与不变

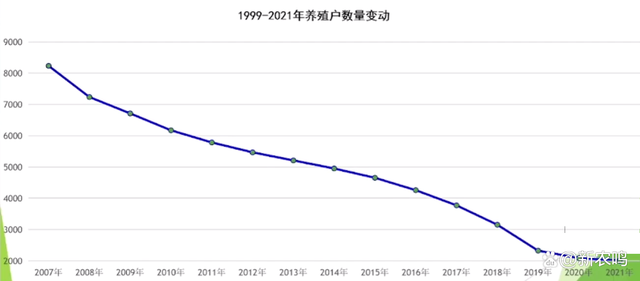

对于生猪养殖规模提升是否一定会稳定生猪供给和猪价,目前业界持不同看法。但总体上来看,合理的规模结构是稳定供给和猪价的重要因素。但如果过度集中,很可能会引发市场垄断,更不利于供给和猪价的稳定。目前,我国养殖场户大概在2000万户左右,为2007年的四分之一左右。但毫无疑问,这部分养殖户依然是推动农民收入增加,加速实现乡村振兴的重要方式之一,所以未来中小养殖户依然要作为产业支持的对象。

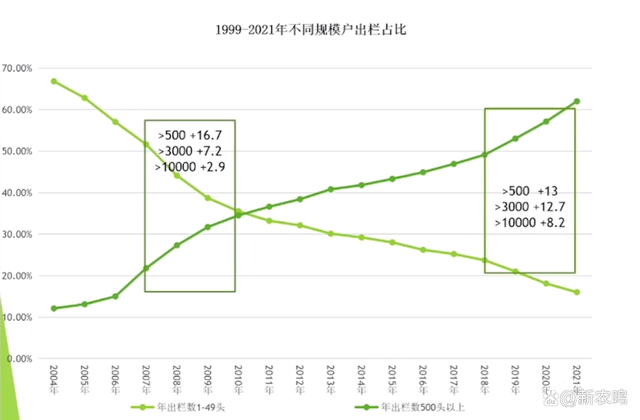

每轮猪价的波动都会引发生猪生产结构的变化,很明显的例子是07年之后的3年和18年到现在的4年,尽管有相似的疫病和猪价波动情况,但是两轮波动对生产结构的影响差异却很大。

在2007~2010猪价波动之后,4年时间规模化水平提升了16.7%,而上轮提升了13%左右,尽管规模化水平提升的百分比有所下降,但是这两轮是都是规模化水平高速增长的两个时期。从年出栏3000头以上的养殖户存栏比重来看,19~20年这轮周期是中等以上规模养殖场户快速发展的时期,规模化比重提升了12.7%,而上一轮仅提升了7.2%。另外,就是年出栏10000头的超大规模养殖场的比重在这4年提升了8.2%,而上一轮只提升了2.9%。

从影响规模结构的结果来看,在非瘟以后加速了生猪养殖产业结构向规模以上及中等规模以上集中,未来整个产业集中度会向大规模产业养殖场集中,同时,家庭农场在非瘟以后也得到了空前发展。

但是从未来产业平衡角度来讲,未来还是应该为中小散户提供信息、技术、资金服务等的支持,这样在猪价大幅度波动的时候,就能起到一定的缓冲作用。

行业集中度主要体现在两个方面:一是头部企业出栏在整个行业的占比提升;二是从“十三五”开始,养猪产业链开始向上下游拓展。从行业集中度来讲,2021年,无论是母猪存栏还是生猪存栏,TOP20已经占到了全国出栏比重的20%到25%,2022年可能将达到25%左右。这就需要政策对产业集中度的合理引导,避免集中度过高,对猪价产生垄断影响。

插叙:新一轮猪周期已经启动

从“猪周期”的角度来讲,从2018年6月份开始,至2022年3月份,第4轮“猪周期”已经结束,主要判断依据如下。在2021年5月份能繁母猪产能达到4500万头以上,根据生猪生长周期,2022年3~4月猪价处于低位。但从2021年7月以后,能繁母猪产能开始持续调减,至2022年3月份减少到4183万头。这导致后期的整个供需形势逐渐改善。也就是说,2023年三四月份,即使猪价会出现季节性回落,也不会低于2022年三四月份的水平。所以,从波谷到波谷这个划分标准来看,从2022年4月份开始,猪价就进入到了第5轮“猪周期”。

但从“猪周期”的角度来讲,新一轮“猪周期”的时间和波动幅度更多的还是看今年后半年至明年能繁母猪变动情况。新一轮猪周期有可能是一个较短的周期,也可能会延长。从欧美国家“猪周期”的发展历程来看,随着规模化和产业集中度的提升,一般时间是拉长了,从以前的4年左右拉长至7~8年。

当前生产形势分析后期猪价走势展望

随着6~7月猪价的反弹,许多人对未来猪价持有较为乐观的态度,但由于新一轮“猪周期”的影响环境和前几轮相比差异较大,对未来猪价,既要乐观,但也不能过于乐观。

从产能去化来讲,主要受到的影响因素有三个方面。一是2021年猪价下跌导致产能调整;二是近两年终端消费持续低迷;三是生产成本上涨。从影响因素来讲,上轮产能去化影响因素较少,也就是产能去化较为温和,既然能繁母猪没有出现过量调减,就不可能带来新一轮比较大的周期。

当然,从成本角度讲,此轮“猪周期”养殖成本明显提升。例如目前二元母猪价格是2200元/头左右,从盈利来讲跟以往正常状态盈利基本一致,但是从成本角度来讲,母猪生产成本提升了,也就是说整个成本利润率在下降。尽管在6月中下旬,生猪价格上涨,养殖盈利水平提升,但也要客观看待,因为成本上涨,盈利水平也需要提升,以往一个周期平均盈利水平在200元/头左右,随着生产成本上涨,正常状态盈利要在300元/头 ,才能提升生产者的积极性。

从产业发展趋势来讲,猪肉的消费已经进入瓶颈期,未来消费增长空间有限。从成本而言,后期整体成本可能有所下降,但从中长期来讲,成本很难出现明显快速下降,这样就会导致未来猪肉进口保持一定的刚性。此外,“十四五”期间,无论是产业的横向还是纵向整合力度都会加大。

猪价在反弹之后,大家讨论的焦点是生猪供给是否真的出现了供给偏紧的格局?

从以往周期来看,如果生猪存栏量在4.2~4.4亿头就不会出现大幅度猪价上涨。而2022年6月中下旬至7月上旬猪价上涨,虽然供给基本面发生了改变,但更多的是市场情绪、市场资本等多种因素叠加导致的猪价超预期上涨。7月中下旬以后,猪价出现高位回落,从侧面说明供给面并没有发生明显改变,没有从供给平衡向偏紧这种格局改变。

同时,从整体供给因素看,今年1~7月份猪肉进口只有93万吨,同比下降65.1%,因此,猪肉价格反弹有猪肉进口量明显下降的因素在里面。

此外,从猪价变动来讲,每次猪价变动,要么是供给发生变化,要么是需求发生变化。2022年7月份供给也就是生猪出栏量确实出现一定变化,所以才给猪价超预期上涨提供了基础,主要原因是1~2月份仔猪供给量环比出现大幅度下降,6个月以后生猪出栏量环比下降,所以7、8月份猪价应该会保持在高位运行。

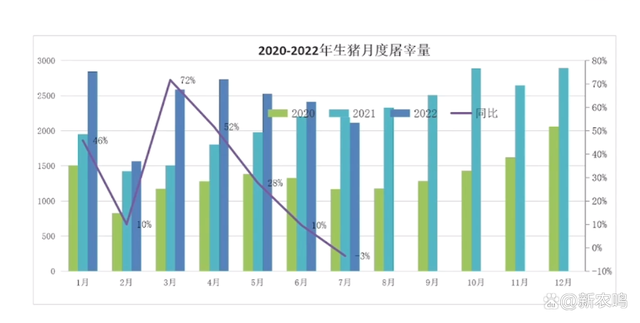

从同比来看,根据2022年一季度仔猪供给量推算,今年3季度整体生猪出栏量要小幅低于上年同期。从2021年6月份开始屠宰量持续增长,至10月份达到了2800万头以上;而今年从2季度开始,屠宰量开始环比下降。但是从4月份开始,仔猪供给已经开始环比增长,预计四季度供给又会逐渐增加。

此外,从整个供给平衡角度来讲,当前如果屠宰量达到2300~2800万头,供需就能达到基本平衡,而之前在2500~3000万头才能达到平衡,因此,单纯从屠宰平衡来看,下降了300万头左右。

从出栏活重来看,生猪出栏活重总体呈现出稳步增长的态势。尽管在今年的一季度有所下降,但是从4月份随着猪价反弹,活重又开始增加。在7月份出栏活重有所下降,侧面反映出养殖端有压栏情况。而八九月份并不是大众消费高峰,所以这部分压栏猪出栏就会对猪价有影响,所以预计后期猪价总体高位,但是会呈现出高位回落的趋势。

刚才也提到了,本轮猪周期跟以往相比,很明显的一个差异是在新一轮“猪周期”刚开始,就出现了猪价快速上涨,很可能透支了2023年的行情。从5月份开始,母猪产能开始回升,意味着从2023年二季度以后,今年上半年补栏这部分母猪就会释放产能,价格可能不会再出现高于今年7月份这种情况。

另外一个判断依据是饲料产量。今年一二季度,饲料产量尤其是母猪料产量出现明显下降,但是7月份开始无论是母猪、仔猪、还是育肥猪料产量都出现增长,意味着今年年末商品猪供给比较充裕。

总体上来看,7、8月份猪价仍将保持较高的水平,9月份之后可能有所回落,但年末还是会保持较高的水平,或将略低于当前价格。

从中长期供需平衡来看,2023年或将保持基本供需平衡的格局。从总体需求来讲,未来出栏量增长空间有限,也就是7亿头基本达到了极限,而其它肉类产量也在持续增长。从进口量来看,2022年进口量大约在150~200万吨之间,9月份以后环比减少可能性比较小,但2023年进口量可能有所增长,如果换算成活猪大约为2000~3000万头水平,对国内猪价影响还是比较大。因此,未来更多的是不同主体之间市场份额的竞争。

从行业成本角度来讲,后期猪价可能是高位略有下降态势,行业将保持小幅到中度盈利水平。

影响后半年和明年猪价的另外一个因素是消费,如果消费恢复比较好,猪价会整体处于成本线以上水平;如果消费还是在部分阶段呈现出低迷,那么明年一季度末和二季度初可能猪价还会有一波小幅回落。从当前猪价反弹来看,或许更有利于2023年供给和猪价稳定,全年或将处于窄幅波动的局面。