广告

假日没能对猪肉消费带来较大提振,节后猪价继续小幅下跌。发改委年内第二次伸出援手。有业内分析人士指出,“收储通过有效提振市场心态、带动市场多头力量进场等方式能对猪价形成一定带动,养殖亏损有望缩窄。”

一、猪价节后继续低迷,养殖端负债承压

截至5月8日,全国生猪均价为7.27元/斤,相对于节前反而下滑0.09元/斤,今年火热的五一消费对猪价未能带来有效提振。

“节日期间除了南方部分旅游集中的地区走货好转之外,整体走货并不快,白条价格竞争压力下回落,屠企开工率较节前出现下降,反而倒逼猪价出现回落。”上海钢联农产品事业部生猪分析师徐学平表示。

另有业内分析人士告诉记者,“一季度出栏量近2亿头,同比增长1.70%,是5年来单季出栏量最高的一个季度,春节之后,下游需求相对偏淡,3-4月份虽然部分屠企也在逢低分割入库,部分二次育肥也有进场,但生猪供大于求压力仍然突出,导致价格长期在低位运行。”

连续多月的亏损,致使养殖端处于高负债和资金流紧张的状况。据近期发布的各大猪企一季报显示,部分猪企短期借款均有一定明显上升。以东瑞股份为例,公司一季度末短期借款增长至6.59亿元,2022年底则为3.75亿元,公司相关人士表示:“未来猪价走势还不是很明朗,其次在建的工程也比较多,所以公司需要做好一些资金储备,增加了一些借款。”

除了大型猪企,下游中小型养户面临相同状况,河南开封某饲养超1万头生猪的养殖户告诉记者,“我现在资金链很紧张,最近赊账购买饲料的次数也变多了,而且银行贷款审核得很严格。现在猪价大概七块一斤,根本不够成本,养殖场处于亏损状态。我现在还有近七千头猪,养到一二百斤了,也摸不透市场行情。”

在徐学平看来,“长期低迷亏损下,部分有贷款的养殖户偿债压力自然加重。目前生猪供应处于过剩,但主动去化的意愿却并不强,在忍亏中激烈竞争,养殖企业更着眼长期的稳健发展,短期适当减缓扩展步伐,增加现金流储备,保证现金流正常周转,避免出现资金链断裂风险,影响后期正常运行。在目前情况之下,如果行情持续低迷,养殖端散户抵抗风险较弱,随着贷款压力增加,后期不排除被动去化加快出栏回笼资金,导致阶段性供应压力突然增多,猪价甚至出现新低。”

二、5月猪价走势如何?关键看这四点!

1、养殖依然亏损,母猪淘汰量增加

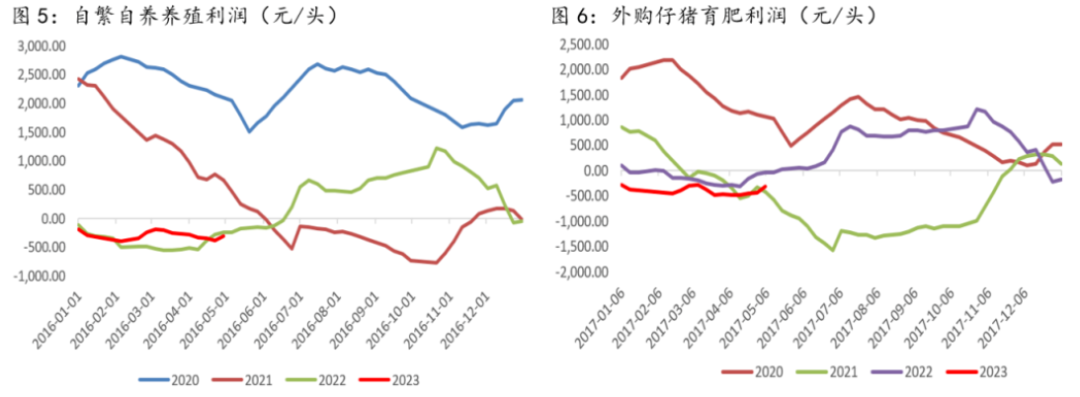

猪价底部震荡,养殖端依然维持亏损状态,截至到4月28日,自繁自养养殖利润-299元/头,外购仔猪育肥利润为-305元/头。养殖端持续亏损,市场对后市预期由强转弱,养殖户补栏积极性下滑,仔猪和二元母猪价格继续回落,截至4月底,仔猪价格为328元/头,月度跌幅5%,二元母猪价格为1594元/头,月度跌幅1.9%。四月份,天气转暖,生物防疫压力减弱,部分集团场进行正常淘补,市场养殖端补栏情绪未有明显改善,二元母猪价格仍偏弱运行,预计5月份二元母猪价格整体窄幅调整。后期关注养殖端补栏情况。

能繁母猪存栏方面,3月末能繁母猪存栏近4305万头,环比下降0.87%。其定点样本企业3月份母猪淘汰量为95763头,环比增加10%。养殖持续亏损,养殖端资金压力不断增大,上游部分产能除被动淘汰外,少部分养殖企业亦有主动去化操作。

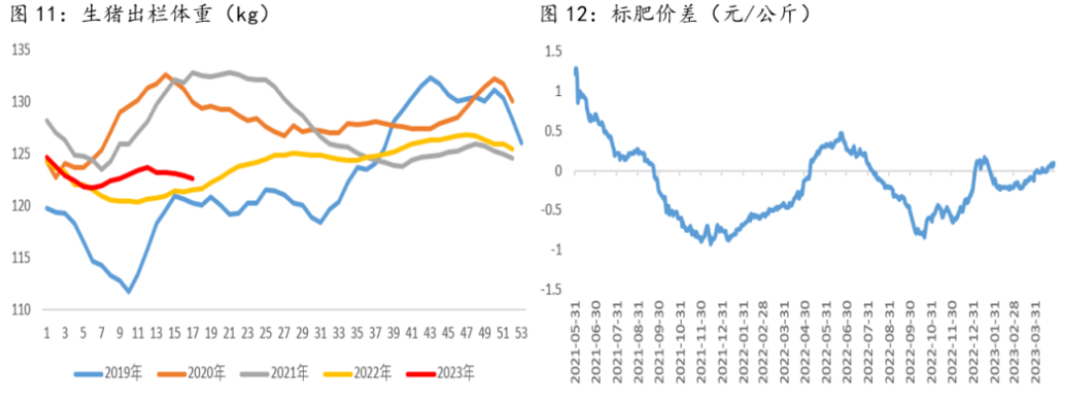

2、肥标价差走高,出栏体重继续回落

4月全国出栏均重为123公斤,较上月出栏均重下降0.34公斤,环比下降0.3%。标肥价差为0.09元/公斤。天气逐渐转热,肥猪需求进入淡季,肥猪价格进入下行通道,标肥价差逐渐拉大。4月份,90公斤以下生猪出栏占比1.11%,150公斤以上生猪出栏占比1.77%,4月中上旬,二次育肥进场较为谨慎,整体采买力度减弱,小体重猪出栏占比下降,不过4月底,占比略微回升。大猪方面,随着气温的回升,大猪的需求将逐步缩小,出栏的被动局面只会加剧,因此综合来看大猪出栏占比有所减少,下月部分二育户的大猪也降加速出清,预计大体重猪出栏占比波动较小。

3、屠企开工率回升

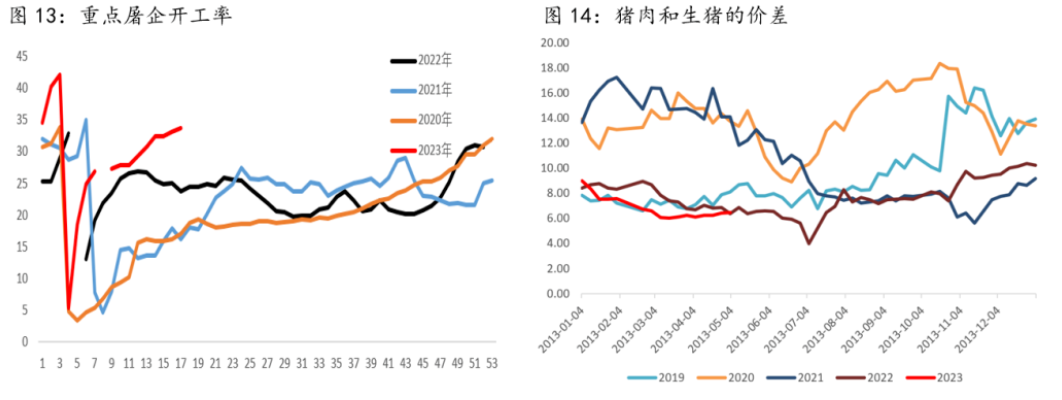

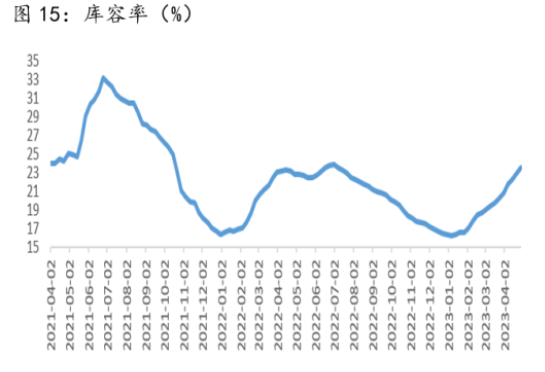

4月份屠企开工率为33.7%,较上月上涨3个百分点。冻品库容率方面,截至4月底,重点屠企冻品库容率为23.5%,环比上月增加2.75个百分点。中大屠企业逢低入库增加,南方鲜销走货良好,开工率继续回升。猪价跌至14元/公斤附近后,屠宰企业主动入库意愿增强,部分屠宰企业在合适价位进行主动入库。随着毛猪价格的震荡调整,冻品入库相对充盈,后期冻品库容率或将逐步趋稳。

4、关注补栏及二育情况

4月份,猪价底部震荡,一方面市场猪源充足,另一方面,市场对后市看涨预期减弱,二次育肥入场积极性不高。虽然屠企开工率处于较高水平,不过鲜销率一般,需求增量来自冻品的增加。供强需弱的情况下,猪价低位运行。根据能繁母猪存栏变化,二季度生猪出栏量仍将继续增加,猪价缺乏上涨动力。不过随着猪价的持续下跌,猪粮比价接近一级预警区间,收储预期再次增强,或对猪价有一定支撑。另外,养殖端养殖利润持续亏损,能繁母猪淘汰量有所增加,支撑远月价格,预计短期猪价或仍维持近弱远强格局,关注养殖端补栏,及后期二育情况。

三、养殖成本回落,供需局面缓解或待9月

除发改委施加援手,还有另一个让养殖端信心提振的消息——年后饲料原料价格持续回落,虽然中途有一定小幅回涨,但整体下行趋势未改。有业内分析人士指出,“相关大型猪企此前的库存高价原料或消耗完毕,叠加疫病情况得到有效控制,不管是集团厂还是散养户养殖成本均有望持续回落。”

从近期各大猪企的投资者活动记录表也可以看出,京基智农近日接受机构调研时表示,因一季度国内生猪市场价格整体处于低位,加上冬春交替期间受蓝耳、腹泻、传染性胸膜肺炎等疫病影响,造成生猪上市率有所下降,进而导致生产成本有所上升,整体出现亏损。截至目前,疫病情况已得到很好的控制,今年3、4月生产成本均呈下降趋势。

具体何时养殖端才能到达盈利期?据记者根据各大猪企公开资料统计,目前的猪价仍在14元/公斤附近徘徊,但行业的生产成本较多在16-16.5元/公斤,这两者仍存在一定的差距。

“无论是发改委和农业农村部等官方都发声,5月5日又发布收储信息。其次叠加五一消费进一步提振消费复苏,对二季度的猪价注入了强心剂。从多家机构测算来看,5-6月虽仍有一定的供应压力,但市场情绪强烈。9月份左右的供应局面可能会有所缓解。所以预判猪价在进入三季度左右达到盈利区间。”徐学平认为。

江苏林梵可生猪期货交割负责人张龙则告诉记者,“二季度猪价可能会有一定微利,主要是因为成本端问题,目前饲料降价程度较大,整体来说还是得过了9月份猪价才会更好,下半年整个消费都上来了,到时候猪价会有很大的提升。”(来源:财联社、畜牧大集网)