广告

2021年上半年,在养猪大企基本处于亏损的状态下,大北农为何能实现销量和收入两者同比增长?核心是什么?

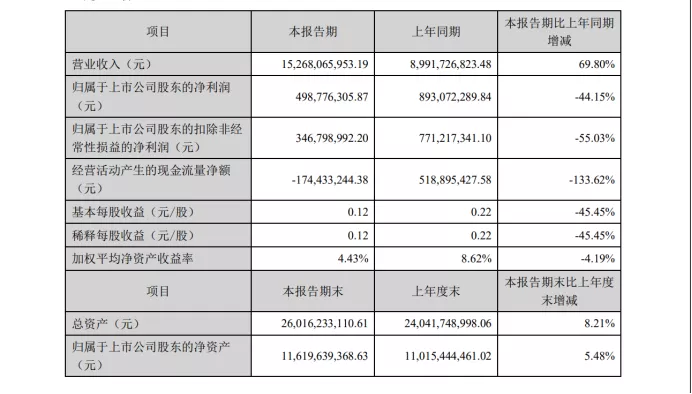

8月24日,大北农科技在巨潮网公布2021年上半年年度报告。报告显示,2021年上半年,大北农实现营业收入152.68亿元,比上年同期增长69.80%;营业利润6.8亿元,比上年同期下降44.97%,利润总额6.6亿元,比上年同期下降46.84%;归属上市公司股东净利润4.99亿元,比上年同期下降44.15%。

原料成本上升压缩饲料毛利率

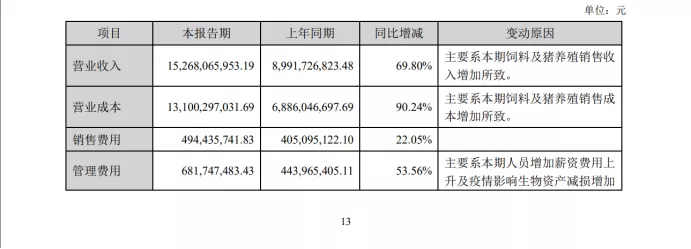

2021年上半年,大北农饲料业务占比73.65%。饲料销售收入为112.19亿元,同比增长69.34%。饲料销售量为291.72万吨,同比增长53.60%,其中猪饲料230.41万吨,同比增长75.53%;水产饲料15.80 万吨,同比下降8.56%;反刍饲料26.07万吨,同比增长33.72%;禽用饲料18.96万吨,同比下降11.72%。在报告期内,饲料销售收入和销量虽然比上年同期都有增长,但是由于豆粕、玉米等原料因供应不足,价格居高不下,导致饲料成本明显上升,使得饲料的毛利率同比来说有所下降。

养猪收入同比增长72.69%,利润却降幅巨大

报告期内,大北农生猪销售数量为91.88万头,同比增长157.97%;生猪销售收入为23.66亿元,同比增长72.69%。报告期末,生猪存栏151.77万头,同比增长96.52%,其中基础母猪存栏15.99万头,同比增长52.33%。

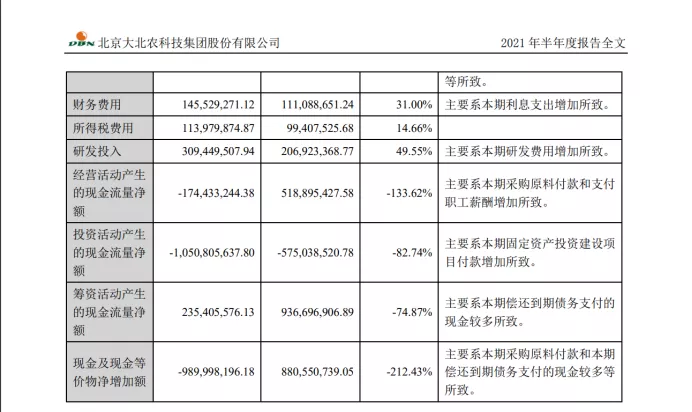

2021年上半年,猪价持续回落,养猪行业的利润不断被压缩,可以说这半年是养猪行业的黑暗时刻。除了猪价自身的下降,非瘟、新冠疫情、动物疫病等也影响着养猪行业。大北农在报告中披露,上半年的生猪销量和收入即使处在上升阶段,但由于猪价下行和非瘟疫病的威胁等诸多外在因素,导致养猪业务毛利率下降,养猪业务利润同比降幅较大。

降本增效迫在眉睫,技术与人才缺一不可

在报告中,大北农揭示了在猪价下行、饲料原料上涨的情况下,仍然实现收入增长的核心,即进行技术的积累、人才的引进。

大北农以技术创新为核心,吸纳科研和技术人才3000余名;在饲料业务上,大量启用80后优秀干部担任总经理职务,掀起第三次创业浪潮;在市场技术服务上,依托互联网平台,为客户量身定做“进销财”、“猪联网”、“猪交易”等互联网交易平台,拓宽销售业务;在产品研发上,打造出“贝贝乳、宝宝壮、母仔乐、仔多多”等拳头产品,增强产品体系,满足客户需求。

另一方面,饲料采购利用“易富农”服务大平台;立足农业产业互联网,以农信互联为运营主体,建成“数据+电商+金融”为底层的生猪产业数字生态平台“猪联网5.0”,建立“公司+平台+猪场”的新发展模式。

针对非瘟风险,大北农利用自身饲料营养学、动保和疫苗专业的技术优势,加大动保产品研发,从源头做好疫病防控。近年来,非瘟肆虐,不少养猪企业和养殖场因为没有准备而深受其害,导致损失惨重。大北农一直加强动保疫苗的研发,坚持使用自主研发的“金卫康”消毒剂,使得非瘟造成的影响降到最低。

综上所述,可以看到的是,大北农重视人才,提高生产效率;注重发挥网络优势,减少中间商流程,提高销量;加强自繁自养,降低外购仔猪成本;加强动保产品的研发和使用,防范动物疫病的发生。

最新发布