今年上半年,海大实现营业收入258.86亿元,其中卖了639万吨饲料,同比增长19%

7月27日晚,海大集团发布2020年半年度报告。报告期间,公司饲料、种苗、动保、养殖、原料贸易等各个板块业务规模保持全面增长,实现营业收入258.86亿元,同比增长22.89%;归属于上市公司股东的净利润11.04亿元,同比增长63.82%。

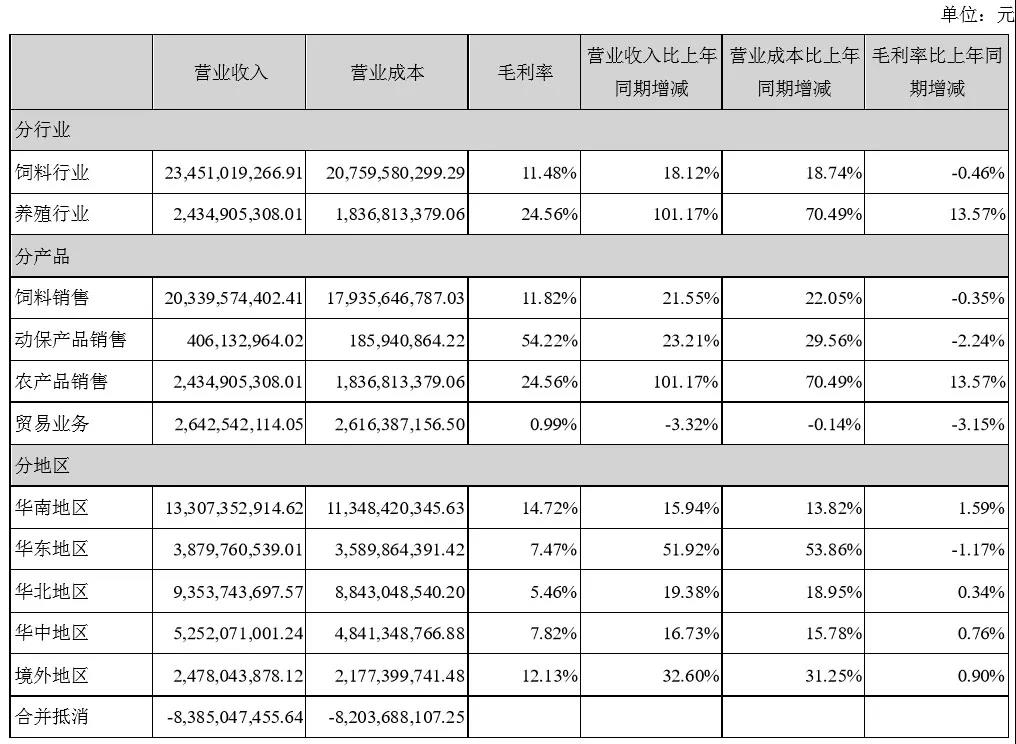

1饲料业务

公司饲料业务包括饲料销售、动保产品销售、原料贸易业务及其他业务。2020年上半年,饲料业务实现收入234.51亿元,同比增长18.12%;实现毛利率为11.48%,同比下降0.46%(因今年公司执行新收入会计准则,将为履行合同所发生的相关产品运输费及港杂费等销售费用调整至营业成本核算,如剔除该调整的影响,饲料业务毛利率同比略有提升)。

1、饲料销量639万吨,同比增长19%,实现饲料销售毛利润24亿元,同比增长18%

猪饲料,销量同比下降17%,毛利率同比上升3.6%。具体而言,在优质产品和精准服务的推动下,报告期猪饲料恢复明显,特别北方区域,销量同比增长超过70%;母猪料、教槽料、浓缩料及乳猪料等高技术、高毛利产品比例继续提升,占比超过35%。

禽饲料,销量同比增长32%,毛利率保持6%以上。报告期内,公司围绕核心市场和核心经销商群体建立畜禽养殖服务站,为处于行业低迷阶段养户提供保健方案、疫苗产品等相关服务,帮助养殖户提升养殖价值。

水产饲料,销量同比增长15%,毛利率持平;其中特种鱼料销量同比增长超过25%,除传统的生鱼料、鲈鱼料等保持较高增长速度外,蛙料、泥鳅料等品种销量增长超过35%;虾蟹饲料中,小龙虾因受到消费低迷的巨大冲击,销量同比增长不到10%;但对虾饲料、虾蟹混养饲料等因公司在种苗、饲料、动保、技术服务产业链上均具有良好竞争优势,饲料销量同比大幅增长,所以虾蟹饲料总体上仍保持近25%的增长。

报告期内,公司积极布局、扩大饲料产能投资。目前公司新建、在建饲料项目20多个,大部分为综合性、涵盖畜禽、水产饲料的大型饲料厂。同时,在行业整合、小企业加速退出之际,公司积极承接产能,上半年通过租赁、并购、合作经营等方式,吸收、新增饲料工厂也超过20个,增加产能约200万吨,为公司下半年及未来市场开拓奠定基础。

2、动保业务实现收入4.06亿元,同比增长23.21%

2019年开始建立畜禽动保服务体系,通过有效的组织将畜禽动保产品融入到公司畜禽养殖服务体系中,快速切入替代养殖户原有的动保产品,报告期内进展良好。另外,针对目前饲料行业实施“禁抗”的规定,公司提早进行研发部署,自行研发了益生菌微生态产品、中药提取物、酶制剂、免疫增强剂等抗生素替抗产品,给养殖户带来更有价值的帮助。

3、原料贸易业务实现收入26.42亿元,同比下降3%

今年上半年,新冠肺炎叠加中美关系紧张,原材料价格波动剧烈,公司贸易规模有所缩减。

2养殖业务

实现收入24.35亿元,同比增长101.17%,毛利率24.56%,盈利能力大幅提升13.57个百分点。公司养殖业务包括生猪养殖、水产养殖及禽产业链业务。

1、生猪养殖业务,实现收入13.40亿元,同比增长106.47%,实现毛利率31.96%。

2、水产养殖业务,实现收入4.21亿元,同比增长102.4%,实现毛利率41.57%。水产养殖业务主要是水产种苗,包括虾苗和鱼苗,上半年水产种苗收入同比增长67.29%,毛利率51.00%,较去年大幅上升5.81个百分点。公司水产种苗业务与公司特种水产饲料、动保产品组成产业链优势共同服务于养殖户。

3、禽产业链业务,实现收入6.74亿元,同比增长超过90%。