新希望总部位于四川省成都市。

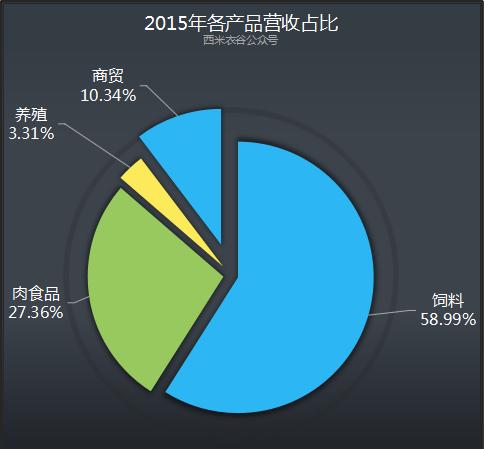

2015年的时候,公司主要业务分为以下四类:

2015年公司饲料业务营收占比高达59%,为核心业务;其次为肉制品业务,占比27.36%,而养殖业为占比最小,几乎可以忽略不计。

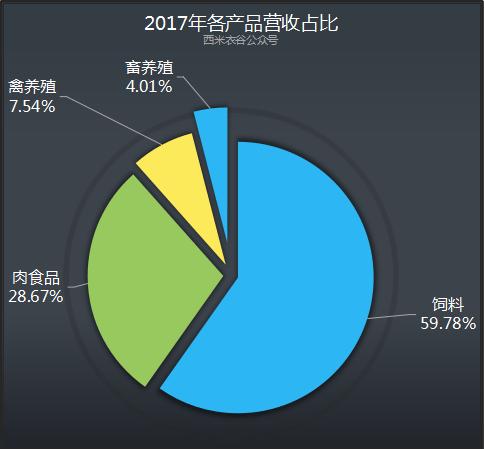

到2017年,公司的业务分类做了较大调整,具体如下:

其中第一大核心业务饲料的营收占比有小幅提高,第二大业务肉食品也有提高,商贸业务从业务分类中消失,养殖业务被一分为二:禽养殖和畜养殖。

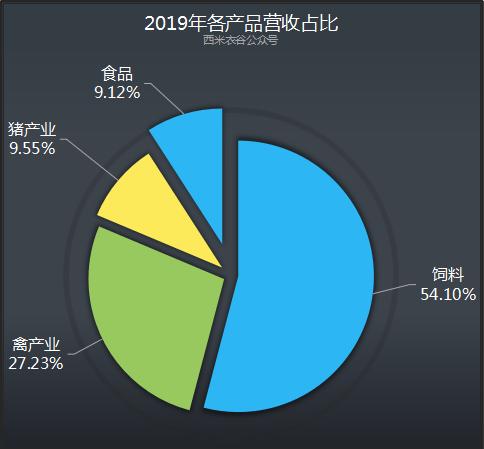

到2019年,禽养殖、畜养殖和食品的叫法又发生变化,详情如下:

和2017年相比,饲料业务营收占比出现明显下降,但依然占据半壁江山,公司正在 All In 的养猪业务占比从4%上升到9.55%。禽产业和食品的占比变化较大,食品二字前面去掉了“肉”字(公司在2018年底进行组织架构调整,将禽屠宰划归白羽肉禽业务,以使其加强与上游养殖环节的产销联动,因此食品业务只包含猪屠宰、肉制品深加工、中央厨房等细分领域。)。2019年为养禽大年,禽产业的公司们大都赚到手软。

饲料业务:2022年目标是销售量再增50%

先来看看公司块头最大的饲料业务近五年的经营情况:

饲料业务在2015年、2016年连续下滑,2017年和2018年实现中速增长,2019年进入低速增长区间。(注:2017年之前的饲料收入为内部抵消前的数据,2018年后应该为抵消后的数据)

新希望已经在国内饲料行业多年保持规模第一的地位,其中禽料全国第一,猪料、水产料及反刍料位列全国三甲。

所谓人算不如天算,前几年主打猪料的海大集团赚得比较嗨,毛利率也更高,新希望也把重心放到猪料的发展上去,结果2019年黑天鹅事件爆发,猪料全行业缩水,新希望最拿手的禽料成为公司保增长的功臣。

新希望在年报中披露:2019年公司共销售各类饲料产品1872万吨,同比增长168万吨,增幅为9.9%(全国饲料总量同比下降3.7%)。产品结构也进一步优化,猪料销量为398万吨,同比下降42万吨,降幅为9.5%(全国猪料同比下降26.6%);禽料销量为1,319万吨,同比增长230万吨,增幅为21.2%,其中市场化外销禽料为1,130万吨,同比增长154万吨,增幅为15.8%(全国禽料同比增长约17.1%);水产料销量为119万吨,同比增长13万吨,增幅为11.3%(全国水产料同比增长约0.3%)。

公司在2019年年报中订的目标是2022年突破2800万吨销量,比2019年增长49.57%。

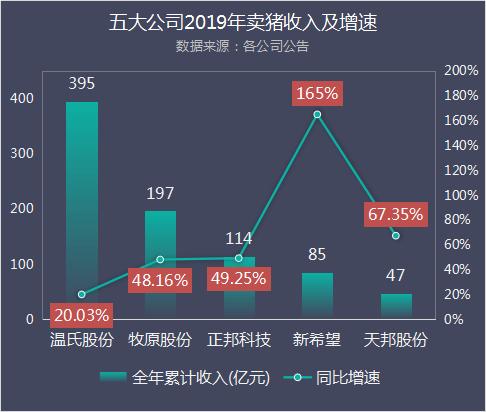

养猪业务:再次向正邦科技“下战书”,在国内力争出栏量前三

2019年,公司共销售种猪、仔猪38.49万头、肥猪316.50万头,合计354.99万头,同比增长99.62万头,增幅为39.0%;实现营业收入74.87亿元,同比增长42.62亿元,增幅为132.16%;实现毛利润28.85亿元,同比增长23.62亿元,增幅为451.15%。

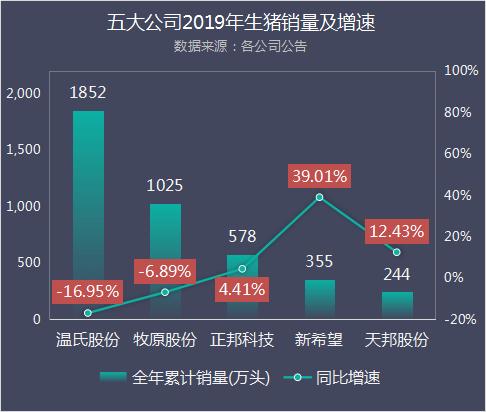

2019年在A股养猪巨头中,新希望的出栏头数位列第四,和三当家正邦科技还有不小的差距:

在2019年年报中,新希望进一步明确2021年、2022年出栏目标如下:

新希望在年报中再次向目前的老三正邦科技“下战书”:在国内力争出栏量前三。

禽产业目标:2022年冲击10亿只屠宰量

2019年年报中,公司对业务占比27%的禽产业数据披露较少:在禽屠宰环节,公司凭借每年约7亿只的禽屠宰量,约200万吨的禽肉产销量,多年来一直高居行业第一位。在2022年冲击10亿只屠宰量,并大幅提高自有商品代养殖与禽屠宰之间的规模匹配程度。

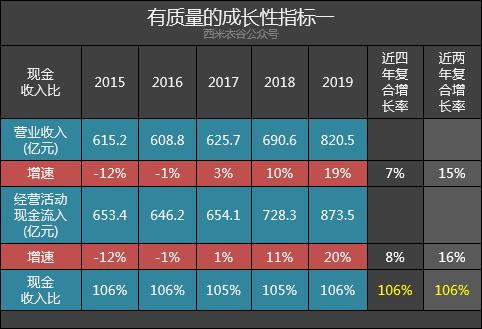

公司现金收入比略高于牧原股份

(其中黄色字体部分分别为五年均值和三年均值,下同)

公司营业收入从2015年的下降12%到2019年的增长19%,渐入佳境。

公司现金收入比比较稳定,五年均值为106%,同期牧原股份均值为105%。鉴于农业企业的税收政策异于其它行业,117%的参考指标可能不适用,小伙伴们可以通过横向对比做下粗略判断。

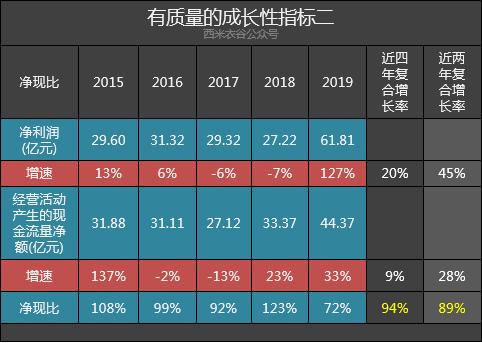

公司净现比波动较大

新希望的净利润中,因持有民生银行股权权益法核算确认的投资收益绝对值较大(2019年达22.5亿元,占公司净利润36.36%),而这部分收益除了一定比例的现金分红外,没有现金流入,因此净现比的参考价值不大,我们来看下更有意义的核心利润指标。

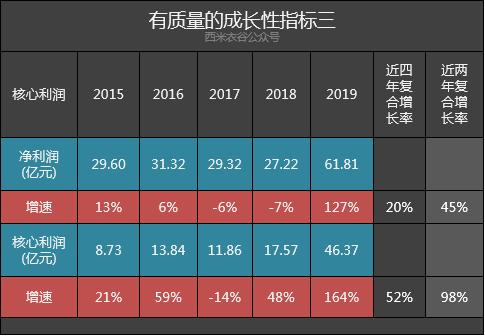

公司核心利润增长强劲

核心利润剔除了投资收益对净利润指标的干扰作用,从新希望近五年的数据来看,核心利润年复合增速高达52%(当然最主要是2019年的贡献),实际上核心业务的表现,要比加上民生银行投资收益之后呈现出来的结果要好。

公司存货大增73%

新希望的应收票据及应收账款、预付款项增速较快,但绝对值很小,相对于公司800多亿的营收可以忽略。

公司绝对值巨大的两个项目,一个是应付票据及应付账款,这是占用上游的资金;一个是存货,这一项2019年猛增73%,达到93亿元。细分来看,其中占比最高的三项分别是:原材料33.6亿元,库存商品20.3亿元,消耗性生物资产37.8亿元。考虑到2020年又爆发新的黑天鹅事件,部分国家食物限制或禁止出口,原材料价格蠢蠢欲动,这些存货很可能成为宝贝疙瘩。

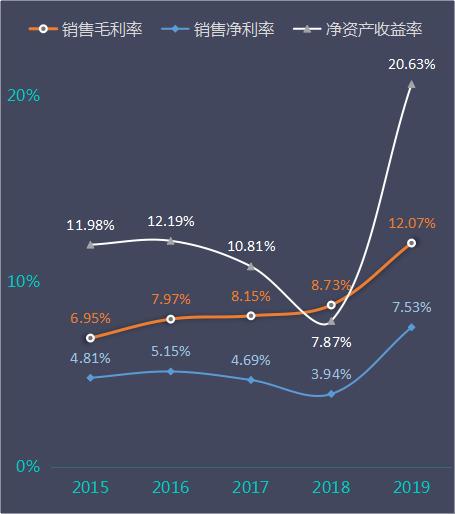

公司三率齐升

2018年,公司三率中销售净利率和净资产收益率跌到沟底,2019年一跃而起,周期性特征明显。公司的毛利率则一直在稳步提升。

小结:

毫无疑问新希望正在下一盘很大的棋,棋子遍布整个动物蛋白产业链,80后的女掌门刘畅,能否像当年的董明珠一样“棋行天下”,值得期待。从目前资本市场的反应来看,对畅总还是很有信心的。