广告

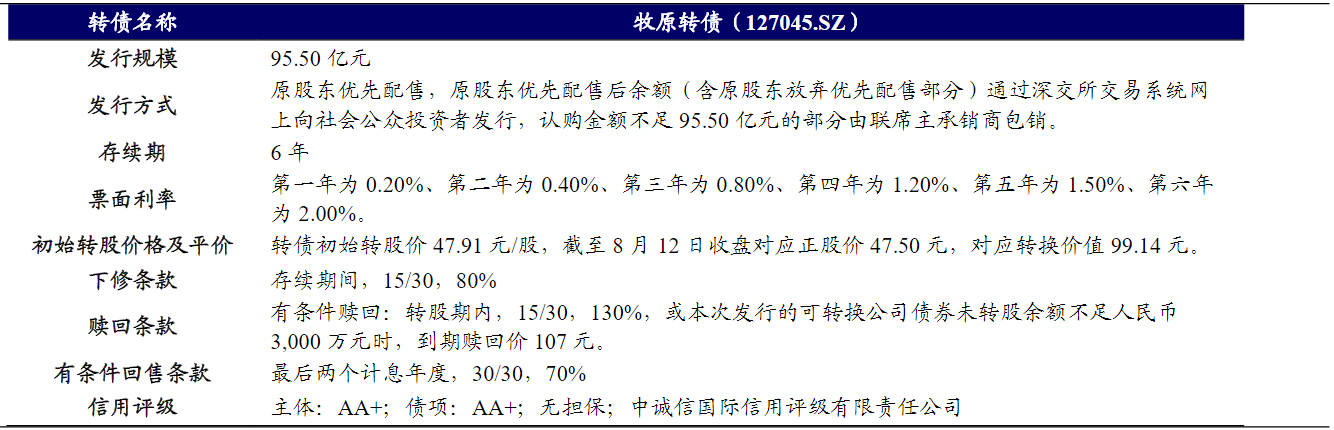

转债首日目标价115-120元,截止至2021年8月12日,牧原转债平价在99.14元,参考可比转债众兴转债(评级AA-,存续债余额4.09亿元,平价100.26,转债价格117.70,转股溢价率17.39%)和宏辉转债(评级AA-,存续债余额2.25亿元,平价91.75,转债价格110.68,转股溢价率20.63%), 牧原转债定位应接近众兴转债和宏辉转债,牧原转债上市首日转股溢价率水平应该在【16%,21%】区间。

债券发行规模较大,流动性较好,评级较高,债底保护性较好,机构入库不难,一级参与无异议;公司是生猪养殖行业龙头,拥有完整的生猪产业链,自繁自养的养殖方式有较强的成本控制能力;产能快速释放,以量补价有望贡献业绩增量。综合分析,预计牧原转债首日上市转股溢价率在16%-21%附近,对应价格在115元-120元附近,建议申购。

牧原转债基本面分析

公司是我国最大的生猪养殖企业之一,也是我国较大的生猪育种企业,并被认定为第一批国家生猪核心育种场、农业部第一批畜禽标准化示范场,。公司的主要产品为商品猪、种猪、仔猪。公司坚持采用大规模一体化的自养模式,经过20多年的发展,已形成了集科研、饲料加工、生猪育种、种猪扩繁、商品猪饲养、生猪屠宰为一体的完整闭环式生猪产业链。

生猪养殖行业的上游行业主要为玉米、大豆等农产品种植行业、动物保健行业等。本行业的发展将带动上游行业的发展,上游行业的发展也会影响本行业的发展。公司的下游行业主要为食品加工行业及食品流通行业,最终客户为消费者。

公司原材料成本占公司主营业务成本的比例在50%以上,公司的原材料主要包括小麦、玉米、豆粕等。因此,小麦、玉米和豆粕等价格波动会对公司主营业务成本、净利润产生较大影响。2020年以来,我国小麦、玉米、豆粕等原粮价格持续上升,对包括本公司在内的生猪养殖企业的经营业绩产生不利影响。

中国是全球第一大生猪生产国及猪肉消费国,生猪出栏量及猪肉消费量占全球的比重均在50%以上。猪肉在我国的饮食序列中一直占有较高的地位。

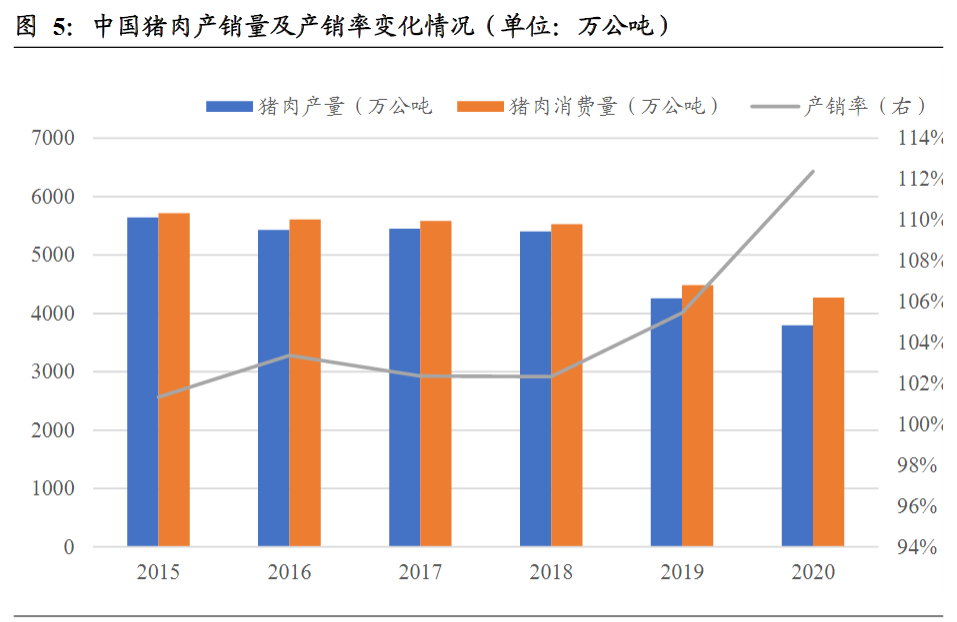

中国猪肉市场整体呈现供不应求趋势,2019年中国猪肉产销量均实现下降,2019年我国猪肉产量为4255万公吨,同比下降21%,2020年下降11%;销量方面,2019年下降19%,2020年下降5%,小于产量降幅,从而导致我国猪肉产销率上升至112%,增幅较大,我国猪肉市场整体供不应求。

公司经营情况

公司的主营业务为生猪的养殖与销售,主要产品为商品猪、种猪、仔猪。公司已形成了集科研、饲料加工、生猪育种、种猪扩繁、商品猪饲养、生猪屠宰为一体的完整闭环式生猪产业链,是我国较大的生猪养殖企业、生猪育种企业之一。

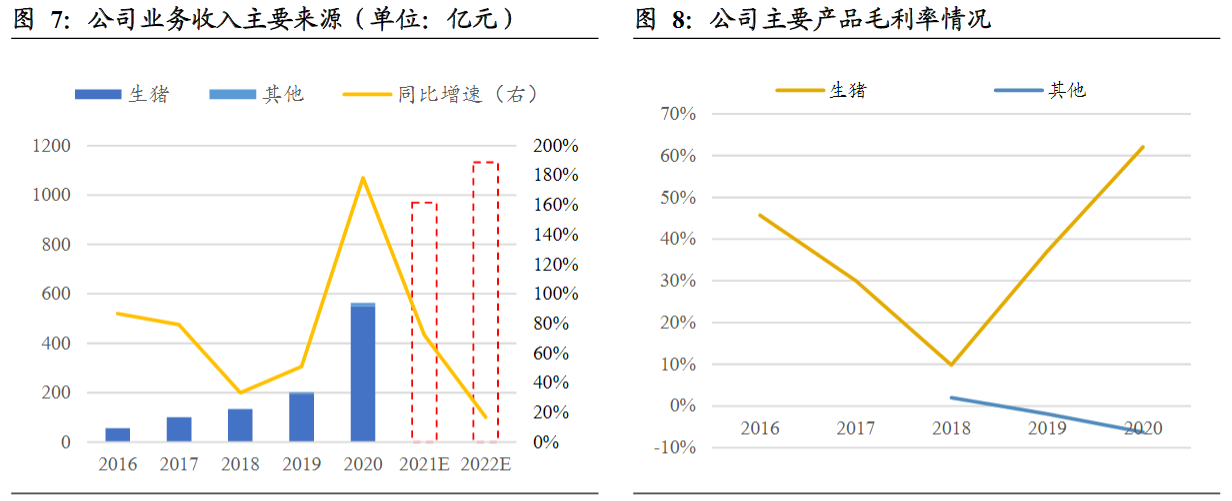

公司营业收入逐年增长,营业收入主要来源于生猪业务收入。2018年至2020年,公司营业收入分别为133.88亿元、202.21亿元和562.77亿元,同比增速分别为33.32%、51.04%和178.31%,主要原因为随着公司生猪养殖规模的扩大,公司生猪出栏量有所增加,且非洲猪瘟疫情致使国内生猪价格持续上涨。

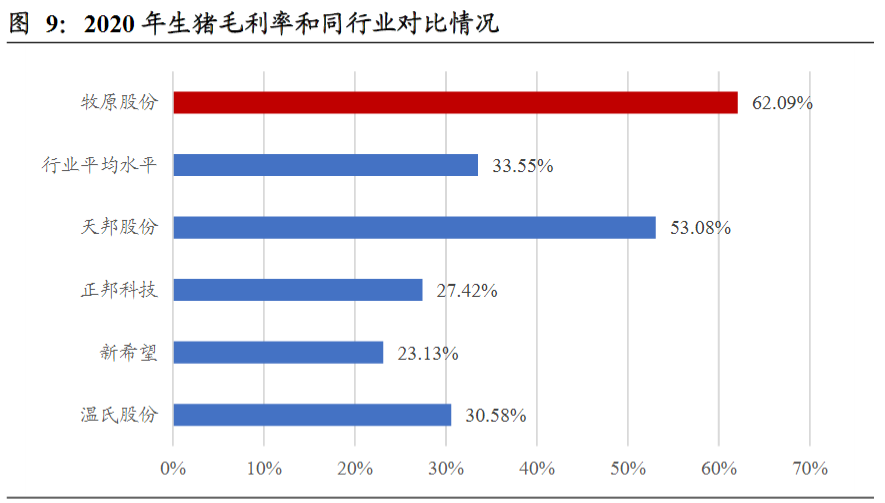

公司综合毛利率近年来逐年提高,受生猪市场价格波动影响,生猪毛利率波动较大,2021年一季度毛利率水平有所下降,但公司生猪业务毛利率水平仍高于可比公司。2018年至2020年,公司综合毛利率分别为9.82%、35.95%和60.68%,2021年一季度,综合毛利率水平为45.88%,受非洲猪瘟影响,我国生猪被动去产能,导致生猪出栏量下降,生猪供应持续下滑,生猪市场价格持续上涨且处于高位,2021年开始我国生猪出栏量增加,生猪价格大幅下降,从而导致生猪毛利率有所下滑。2020年可比公司生猪毛利率水平为53.08%,公司生猪毛利率水平达到62.09%,成本端控制较好,完全成本相对较低。

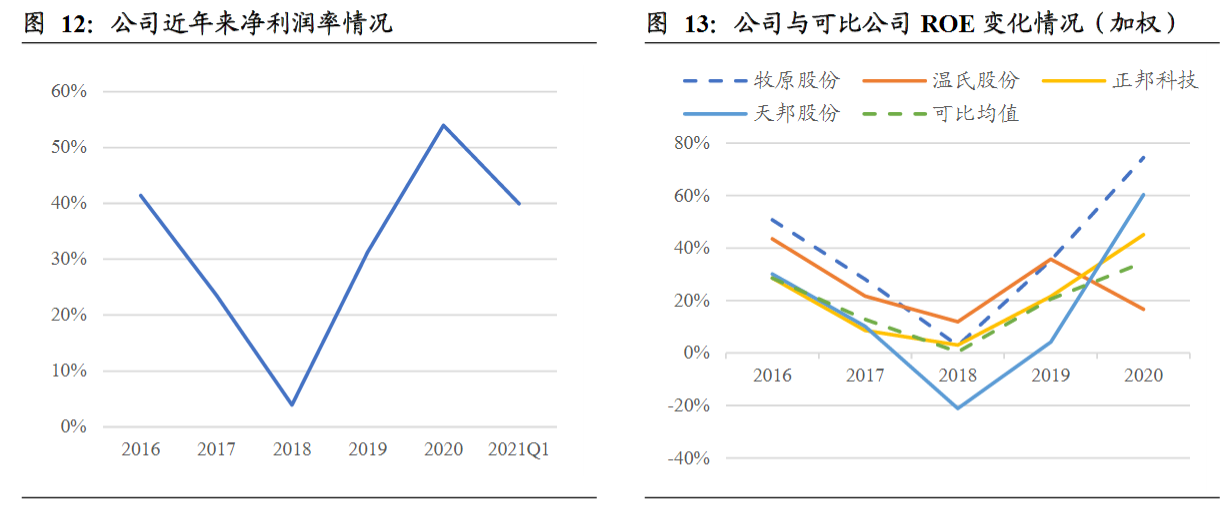

公司近年来净利率较高,逐年增长,但2021年净利率开始下滑,公司ROE水平恢复并呈上升趋势,高于行业内可比公司平均水平,且持续改善。2018年至2020年,公司净利率分别为3.94%、31.34%和53.97%,2021年一季度公司净利率为39.94%。公司ROE水平高于行业内可比公司平均水平,且ROE水平持续改善。2018年至2020年,公司ROE水平分别为2.84%、35.28%和74.43%。

公司的业务特点和优势

公司是我国较大的生猪养殖企业、生猪育种企业之一,采用大规模一体化的自养模式,不仅拥有集科研、饲料加工、生猪育种、种猪扩繁、商品猪饲养、生猪屠宰为一体的完整闭环式生猪产业链,还拥有自动化水平较高的猪舍和饲喂系统、强大的生猪育种技术、先进的兽医健康管理体系、独特的饲料配方技术、优越的地域环境、较高的市场认可、扎实的生产管理和强大的技术人才队伍。

一体化产业链优势。公司拥有饲料加工、生猪育种、种猪扩繁、商品猪饲养、生猪屠宰的一体化产业链,这有利于公司对食品安全与产品质量进行全过程控制。公司在内部建立了完整的疫病防控管理体系,疫病防治水平处于国内领先水平。一体化的产业链减少了中间环节的交易成本,增强了公司抵抗市场风险的能力。在一体化的经营模式下,公司将生产各环节置于可控状态,建立标准化流程,为降低单位产品的生产成本、扩大养殖规模、提高综合竞争力奠定了基础。

现代化猪舍及自动化、智能化养殖设备优势。公司现代化猪舍实现了为生猪提供洁净、舒适、健康的生长环境,同时实现了减少劳动工人、提高劳动效率的目的。公司通过研发智能饲喂、智能环控、养猪机器人等智能装备,为猪群提供高洁净生长环境,提高猪群健康,实现安全生产。同时,公司通过人工智能技术,对部分猪病进行提前预警,辅助兽医进行远程诊断。养猪装备的不断升级,极大地提高了人工效率,使得生产效率高于国内行业平均水平。

生猪育种优势。公司执行独立的育种方案,通过科学化的育种技术,提高种猪遗传性能,提升养殖效率,降低饲养成本,改善猪肉的品质和口感,为公司提供高品质的生猪来源;同时,公司通过进一步扩大核心种猪群的规模并提高选育标准,保持在国内生猪育种规模和技术的领先地位。现在已经摆脱了对进口种猪的依赖,通过育种提升了商品猪生产性能,降低饲养成本,使猪肉更安全,符合消费者需求,市场认可度高。

营养技术优势。公司可以根据原材料的性价比及时调整饲料配方中的主要材料,有效降低饲料成本,从而形成了较强的成本优势。针对不同品种、不同类型、不同生长阶段生猪,公司采用多阶段精准营养配方技术,为猪群提供最适营养。同时,公司建立了营养信息化系统,实现对猪群生长性能、采食情况和饲料质量的监控,指导饲喂管理,减少饲料浪费,保证饲料品质。

采购优势。公司具有粮源优势,子公司主要布局在东北、华北以及西北等粮食主产区,为公司饲料原料的供给提供了充分的保障。公司具有渠道优势,积极与国内大型粮食企业达成战略合作,优化供应商结构;同时开展供应链金融业务,推动上下游共同发展,稳定粮食供应。公司还具有采购团队优势,组建了专业的行情研判团队,建立并不断完善饲料原料行情研判体系。通过实时跟踪、研判国内外大宗原料的行情走势进行战略性采购,实现采购低成本目标。市场优势。公司建立了完善的生猪批次追溯体系,为产品质量提供了有效保障,获得了下游客户的广泛认可。公司的专业育种体系及大规模一体化的生产模式,具有单场供应量大、持续供应能力强的优势,保证种猪性能及市场价值及仔猪的品质健康和生长性能,赢得了客户的普遍认可。

生产管理优势。公司对原粮采购、饲料加工、生猪育种、种猪扩繁和商品猪饲养等业务环节的各项生产流程制定一系列标准化制度和技术规范,实现生产过程的统一技术、统一标准、统一装备、统一人员、统一管理的工业化生产体系,推动公司养殖技术的进步和生产效率的提高。同时,公司推行的星级饲养员评定、师徒传帮带制度,提高了生产人员业务技能的复制效率和公司在快速发展中的生产效率。人才优势。公司创始人秦英林先生,毕业于河南农业大学畜牧专业,与杨瑞华、褚柯、李彦朋、张玉良等一批有丰富行业经验、扎实理论功底的技术骨干构成了公司研发团队的核心。公司注重人才的引进,十余年来通过各类渠道引进精英人才,构建牧原高层次人才梯队,储备优秀后备干部,强力推动公司快速发展。

最新发布