广告

年年岁岁花相似,岁岁年年“猪”不同。

以此形容走上转型快车道的养猪业,可谓再贴切不过。

2022年风云激荡,回顾过去一年,养猪业又发生了诸多变化,笔者最关注以下四组数据。

最低价5.83元/斤,最高价14.21元/斤,全年均价9.5元/斤

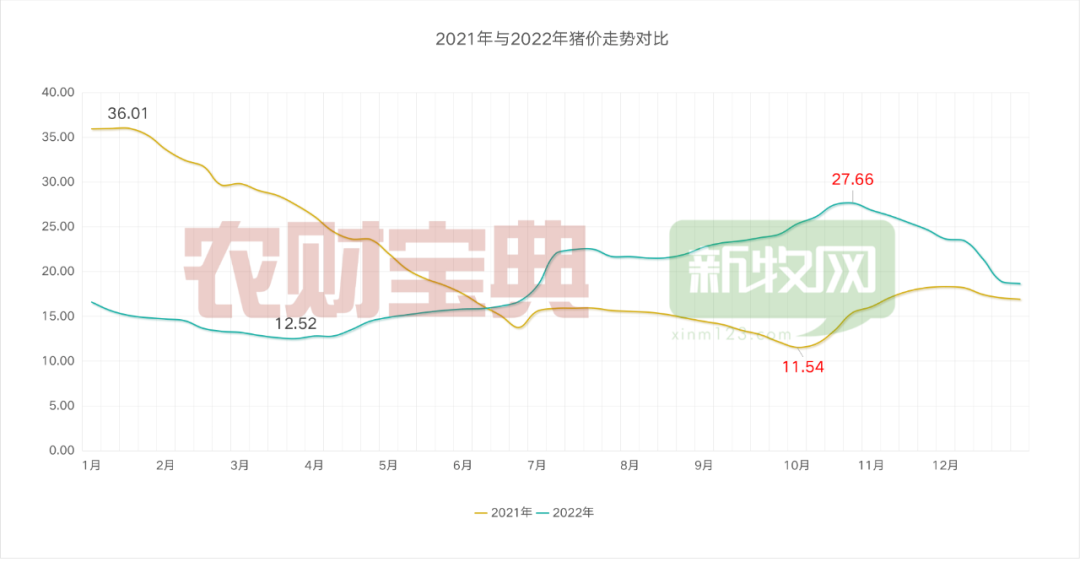

2022年全年猪价呈现出先低后高的走势,与2021年几乎形成镜像。

2022年最低猪价出现在3月21日,仅有5.83元/斤。

4月猪价开启上涨,5月规模化养殖开始扭亏为盈,10月迎来当年猪价高峰,最高价出现在10月19日,全国均价达到14.21元/斤。

2022年全年均价9.5元/斤,而2021年均价有10.22元/斤。

2022年均价比2021年还要低0.7元/斤。但许多养猪人却觉得2021年是一段猪价“低谷”,而2022年是回暖期。

尽管2021年均价比2022年还高0.7元,多数养猪人却并没有赚到钱,甚至深陷亏损。而在2022年,许多养猪企业整体上取得了较好的盈利。

这很大程度上源于许多人在2021年初高价期过于乐观地估计了“美好时光”的持续期,过快地扩张产能或大举高价购入仔猪,使得成本高企。待到出栏时遭遇突如其来的低价打击,高买低卖,亏损幅度巨大。2021年是先甜后苦。

而在2022年,开年就是低谷,所有企业都必须勒紧裤腰带过日子。新产能陆续暂停,成本投入更加谨慎,更关注核心竞争力。坚持到高价期,保持生产节奏,就能取得不错的收益。2022年是先苦后甜。

危机往往藏于美好的表象之下,有时候高价往往比低价更需要警惕。

饲料平均涨400元/吨,成本下降503元每头

2022年饲料价格飞涨。

玉米平均上涨200元每吨,高点来到3100元/吨。

豆粕平均上涨1100元每吨,高点来到5600元/吨。

配合饲料平均上涨400元每吨,高点来到4100元/吨。

但2022年养殖综合成本却比2021年有明显下降。根据农业农村部统计数据,2021年,规模养殖平均成本高达2542元每头,而2022年平均成本则在2039元每头(截至11月)。头均成本降幅达到503元。

正因成本差距显著,2022年规模养猪头均利润比2021年高出近360元每头。

从头部企业公开的完全成本来看,2021年末多数企业成本在17-20元,2022年降至16-19元。平均下降1元/公斤。

仔猪成本则从一季度的400-500元,下降至年末350-450元。平均下降50元每头。

牧原全年出栏生猪6120.1万头,生产效率是全国平均水平1.4倍

2022年,头部企业的生产成绩相较2021年得到了大幅提升,与全国平均水平距离越拉越大。

如,牧原2022年末能繁母猪281.5万头,全年变化不大,占全国总量比例约为6.4%。牧原全年出栏生猪6120.1万头,估算占全国总量9%左右。以占全国6.4%的能繁母猪,出栏了超全国9%的生猪。粗算牧原母猪的生产效率是全国平均水平的1.4倍。

2022年全年全国出栏数据暂未公布,从猪价表现来看可能与2021年接近,或有小幅增长。若以出栏6.8亿头计,暂用2022年11月末全国能繁母猪存栏4388万头计算,全国平均每头母猪可供应15.5头生猪,而牧原则可以提供21.7头,比平均水平多6.2头。

这侧面说明了养猪技术水平的分化也在变得越来越明显,大型企业的竞争力进一步凸显。

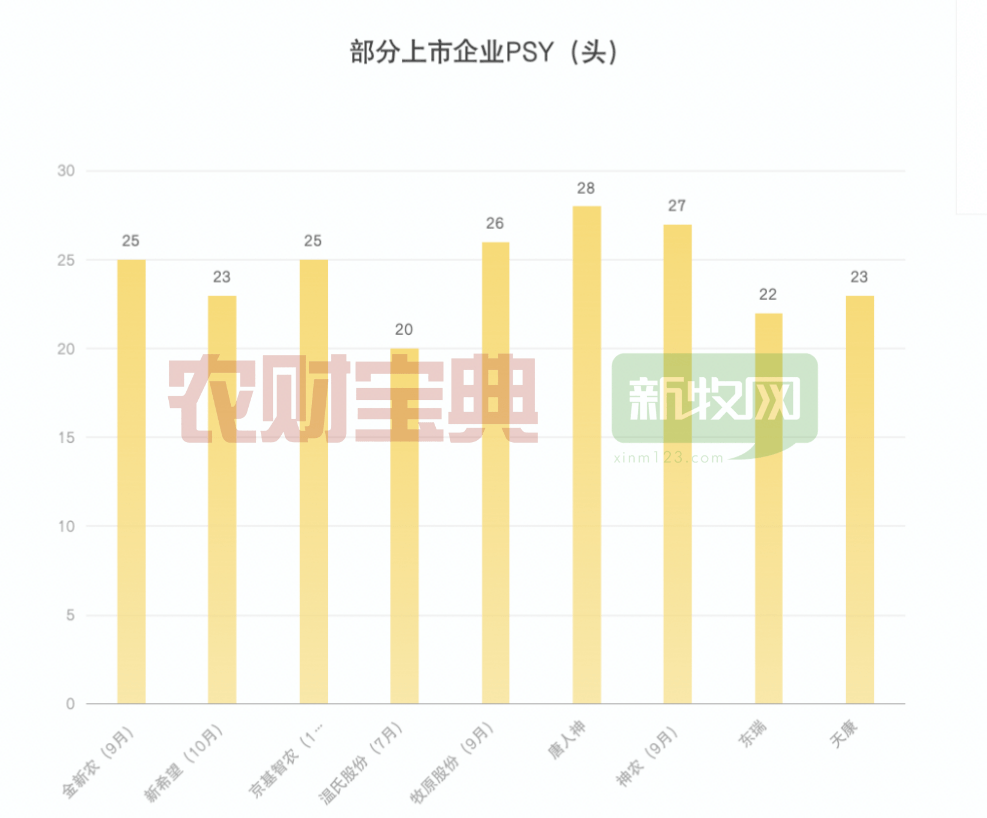

从公开信息可知,2022年末牧原PSY达到27,全程存活率在86%。其他企业生产成绩如图所示。

Top25猪企母猪存栏增5.4%,15大上市猪企出栏增幅超40%

从出栏数据来看,2022年头部企业产能进一步提升,市场占有率进一步扩大。

2021年15家上市企业合计出栏生猪8467.71万头,而在2022年这15家企业出栏量超过1.2亿头,增幅超过40%。

但从年末能繁母猪存栏情况来看,《农财智库》统计的2021年top25的头部企业能繁母猪合计897.6万头,2022年top25的养猪企业能繁母猪存栏946.3万头,增幅在5.4%。

Top25养猪企业中,只有温氏2022年能繁母猪存栏有大幅增长,增长了30万头,其余企业多是与2021年保持持平,变动幅度在增减5万头左右。

可见,头部企业2022年能繁母猪的增长幅度远低于生猪出栏量。

如,牧原2021年末与2022年末能繁母猪存栏几乎持平,但2022年生猪出栏量比2021年多了近2100万头,增长率高达52%。

这与几大原因有关:一是能繁母猪优化,生产效率提高了;二是巨头前期扩张的产能在2022年得到了有效释放。

因此可见,头部企业在过去的一年里,出栏量占比有大幅提升,但母猪占比增长并不显著。预示2023年,头部企业出栏占比增长会相对放缓。

另一方面如前文所述,2022年企业更新了高性能的母猪,生产成绩大幅提升,2023年头部企业的出栏增长还需要关注母猪更新带来的生产效率提升。

2022年,尽管挑战重重,行业依然发生了许多变化。从趋势来看,未来头部企业新增产能将进一步释放,对全国猪价带来影响将越来越明显。

最新发布