广告

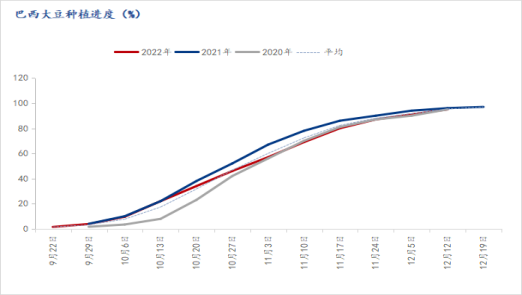

美豆方面,北美大豆基本已经完成收割进度,市场将关注重心放在了南美大豆天气炒作这块。其中截至12月17日,巴西2022/23年度大豆播种进度达到97%,之前一周巴西大豆播种进度为96%。去年同期的播种进度为97.2%的水平。截至12月13日的一周,阿根廷2022/23年度大豆种植进度达到50.6%,高于一周前的37.1%,比去年同期低了14.2%。巴西大豆播种进度有序推进但是气象预报显示,阿根廷未来一周半天气将会变得很干燥,有限的降雨将导致作物压力扩大,可能削弱单产潜力。到底天气炒作的因素对于豆粕M05合约影响如何,暂且需要继续观察。

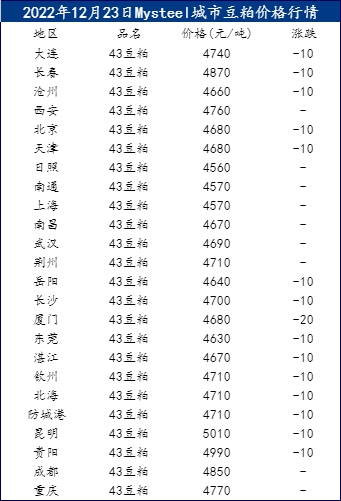

回顾市场情况,一方面,随着国内12月进口大豆到港陆续增加,现货供应的紧张局面基本已经缓解,豆粕现货价格在近一个多月中已经下跌1000多元/吨。另一方面,截止12月22日美豆期价收跌,CBOT大豆主力合约报收于1472.75美分/蒲。因技术性卖盘和阿根廷近期降雨可能使干枯的大豆作物恢复生机。马托格罗索农业经济研究所(Imea)报告称,马托格罗索州农户开始收2022/2023年度大豆,但该州收割进度不足1%。马托格罗索州是巴西头号谷物产区。CBOT大豆期价或将以高位震荡运行为主,回顾国内豆粕现货价格情况,截至12月22日国内豆粕现货贸易商整体价格稳中下调0-10元/吨,其中天津贸易商4680元/吨跌10元/吨,山东贸易商报价4560元/吨持稳,江苏贸易商报价4570元/吨持稳,广东贸易商报价4630元/吨跌10元/吨。

国外方面:

USDA报告:截至12月15日的一周,美国2022/23年度大豆净销售量为736,000吨,2023/24年度净销售量为140,000吨,这意味着大豆销售总量为87.6万吨,远低于一周前的近300万吨;布宜诺斯艾利斯谷物交易所称,迄今为止,大豆优良率只有12%,比上周下降7%。由于天气干旱,大豆播种工作只完成了61%,比去年同期晚了12.6%。

国内方面:

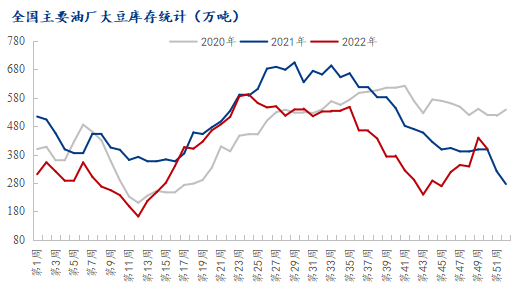

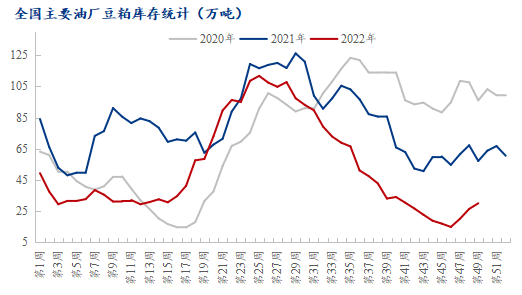

根据Mysteel农产品(000061)对全国主要油厂的调查情况显示,第50周(12月10日至12月16日)111家油厂大豆实际压榨量为208.1万吨,开机率为72.33%。本周油厂实际开机率低于预期,较预估低3.96万吨;较前一周实际压榨量增加10.21万吨。预计第51周国内油厂开机率继续上升,油厂大豆压榨量预计217.77万吨,开机率为75.69%。具体来看,下周东北、华北、华东市场油厂开机率增长明显;广东、福建市场油厂开机率小幅下降。在较高的压榨利润刺激下,油厂开机率有所提高,本周油厂豆粕库存将进一步回升。其中大豆库存为399.3万吨,较上周减少39.65万吨,减幅9.03%,同比去年增加2.3万吨,增幅0.58%。豆粕库存为36.46万吨,较上周增加6.39万吨,增幅21.25%,同比去年减少27.34万吨,减幅42.85%。与此同时,据Mysteel农产品对全国主要地区的50家饲料企业样本调查显示,截止到2022年12月16日当周(第50周),国内饲料企业豆粕库存天数(物理库存天数)为8.55天,较上一周减少0.22天,但春节备货即将启动,预计油厂春节前低库存状态不会改变。据Mysteel农产品团队数据跟踪,油厂开机率继续上调,但因油厂大豆和豆粕库存逐渐上升,油厂开机断断续续、催提现象普遍;叠加近期抛储动作,在豆粕需求回暖不多的情况下,连粕反弹高度有限。每一次行情在触及历史性高点之后,下跌的表现多很凶悍。

后市方面,因豆粕 01 合约临近交割,期现价格逐渐靠拢。但阿根廷和南里奥格兰德州其实还有充足的时间让其大豆生长,豆粕05合约走势如何暂且需要继续观察。综合来看,预计CBOT大豆主力合约期价或将继续延续震荡运行态势。国内豆粕方面,12月大豆供应充足,豆粕供需趋于宽松,但受元旦和春节备货即将启动影响,现货基差或将不断靠拢。

最新发布