受中国采购美豆消息影响,在长时间低位振荡后,上周五大连豆粕期货再度破位下跌,主力合约一度逼近2年半低点。展望后市,美豆供应充足,南美大豆长势良好,丰收在望,而国内大豆进口预期增强,需求难有起色,豆粕期货继续维持偏弱走势的概率较大。

进口美豆对外盘提振有限

美豆出口销售周报将中国重新进口美豆的消息坐实,但进口量远低于市场预期,对美豆的提振作用较为有限。本月美国农业部供需报告的豆类部分乏善可陈,仅调高了新年度巴西大豆产量和世界大豆期末库存等数字,报告整体呈现中性偏空色彩,一定程度上冲淡了美豆出口上的利好,使得美豆冲高回落。

目前南美大豆播种进度较快,由于播种期以及生长期天气条件较好,南美大豆取得丰收的概率较大。其中巴西大豆播种基本完成,早播的大豆在本月中下旬即可上市。据巴西国家商品供应公司上周公布的报告,巴西2018/2019年度大豆产量预估为1.2亿吨,较11月份预估上调200万吨,较上年度创出的纪录高位1.192亿吨增加0.7%。

阿根廷的大豆播种也已经过半,由于后期再度遭受严重干旱的概率不大,今年产量将从去年的罕见低产中恢复。美国农业部最新预测,阿根廷2018/2019年度大豆产量预计为5550万吨,高于去年的3780万吨。阿根廷罗萨里奥谷物交易所日前表示,如果中美贸易纠纷继续下去,明年阿根廷将对中国出口1400万吨大豆,进一步挤占美豆出口市场空间。

美豆、南美大豆相继丰收,世界大豆供应压力空前,中国放开美豆进口的消息对美豆盘面影响作用不大,美豆期货上涨乏力,难以给内盘豆类带来持续提振。

进口消息对内盘利空作用明显

前期中美贸易摩擦升级刺激内盘豆粕期货走高,但随着贸易摩擦日渐缓和,加之进口外盘大豆较多,港口油厂大豆库存高企,豆粕期价冲高回落,逐渐向近两年低点靠拢。目前进口美豆消息坐实,大豆预期到港量增加,远期供应担心消散。较高的大豆库存、豆粕库存很快成为现实的压力,豆粕现货、期货价格出现较大跌幅。据监测,截至12月7日,沿海地区油厂大豆库存为571.07万吨,周环比下降38.83万吨,但仍为历史同期最高值,远高于去年同期400万吨的水平;豆粕库存为93.74万吨,周环比小幅下降0.56万吨,同样为历史同期最高水平。

随着中美贸易摩擦缓和,进口大豆预期到港量增加。据最新调查,2019年1月份大豆到港预计提升到620万吨,较前期预估增加60万吨,2月份最新预估到港量将为400万吨,较前期预估高50万吨。

豆粕需求不容乐观

由于豆粕价格跌至低位,饲料厂介入抄底,上周沿海油厂豆粕成交量环比出现明显增加,但仍属于历史相对低位。据监测,截至12月14日当周,沿海油厂豆粕成交量为64.51万吨,远高于前周的24.89万吨,但仍低于去年同期的66.35万吨,也明显低于前期80万吨左右的单周成交量。另外,目前国内非洲猪瘟疫情仍在蔓延,利空后期豆粕需求。

综上所述,美豆出口继续低迷,我国短期内大规模进口的概率不大。而南美大豆丰收在望,本月底下月初即可全面上市,国内大豆进口货源充足。加之目前大豆、豆粕库存高企,而豆粕需求难有起色,豆粕期货目前的偏弱走势将延续。

国产大豆价格新一轮跌势要重启?

轮换大豆收购价又下调了!据哈尔滨直属库最新公告显示,12月16日起国标三等大豆收购价格从此前的1.79元/斤调整为1.765元/斤,降了0.025元/斤,无独有偶,不久之前其它中储粮直属库或分库已经陆续下调轮换大豆收购价至1.77元/斤,较此前的1.79元/斤降0.02元/斤。随着东北产区国储轮换大豆的收购价格进一步下调,蛋白企业入市趋于谨慎,且日前东北大部分地区出现降雪天气,道路运输受阻,导致东北豆外销殊为不易,而且南方地区各类蔬菜供应较为充足且价格较低,导致其对豆制品需求也不断减弱。

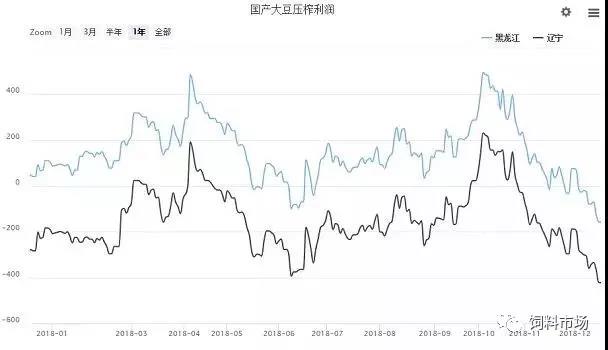

与此同时,由于中美贸易关系有所缓和,中国重返美国大豆购买方序列,据美国农业部(USDA)上周四公布,民间出口商报告向中国出口销售113万吨美国大豆(为2018/2019市场年度付运),这是持续逾半年的中美贸易战在12月1日达成休兵共识以来的首批大宗采购,随后USDA又于次日公布称,民间出口商报告向中国出口销售30万吨美国大豆,且有市场传言称,中国将进一步购买数百万吨大豆。此种状况下,近期国内油粕期现货价格持续走低,进口大豆和国产大豆压榨利润也均呈现不断恶化走势,如下图所示,压榨利润恶化不仅直接影响厂家的开机,同时也打击其收购原料的积极性,对东北国产豆的需求随之减弱。

附图1:进口大豆压榨利润图

附图2:国产大豆压榨利润图

只是,肥料、人工等费用的增加导致大豆种植成本增长,东北基层农户无意低价抛售,挺价心理犹在,这对东北国产豆市场构成利好支撑,短线行情也料难有大的下跌。

总体而言,东北国储轮换大豆收购价继续下调,且产区不利天气导致当地物流不便,外销也难上加难,特别是南方批发市场等收购主体对东北豆需求减弱,利空暂居上风,预计近期国产大豆整体价格将以震荡偏弱调整运行为主。