广告

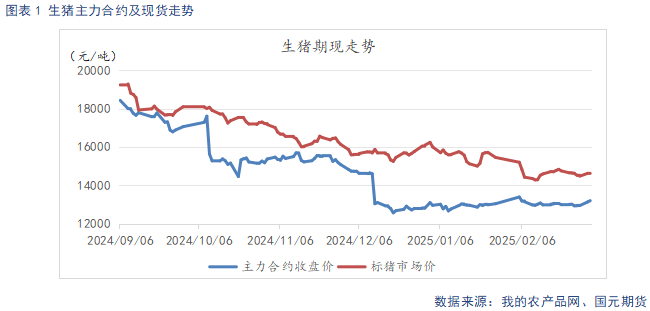

春节后,猪价快速走弱,标肥价差走扩,使得压栏及二育逢低补栏增多,加上近期全国大范围雨雪天气,影响生猪出栏、调运,供给端短期收缩。但从中期来看,从24年2季度开始,能繁母猪存栏由降转升,25年进入产能恢复的兑现期。而当前压栏、二育猪源,后续也需择机出栏,这部分供给后置,加大了中期供给压力。需求端上,节后步入季节性淡季,居民较春节期间下滑明显,白条走货不畅,消费增量有限。供强需弱格局没有根本改善,整体仍将承压运行。不过节后玉米、豆粕价格上涨,成本端上支撑猪价下方。加之盘面提前交易了看空预期,当前期现已深贴水,继续大幅下探动力不足,预计回归低位偏弱震荡区间。主力05合约建议区间12500-13300元/吨。

受全国大范围雨雪天气影响,疫病风险增大,养殖端出栏积极性下降,加上生猪调运受阻,供给短期收紧,盘面快速拉升。但终端需求低迷,现货猪价整体持稳,盘面反弹受阻,承压走弱。

二、生猪基本面分析

2.1 标肥价差支撑力度减弱 猪价持稳运行

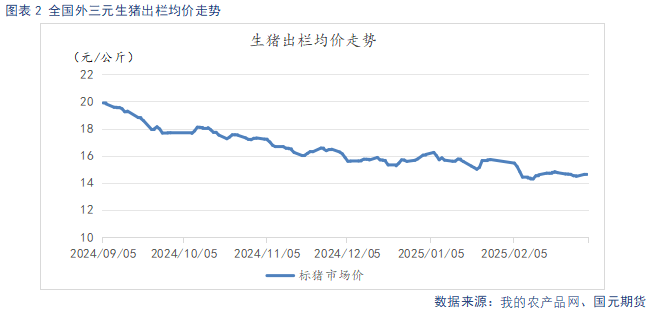

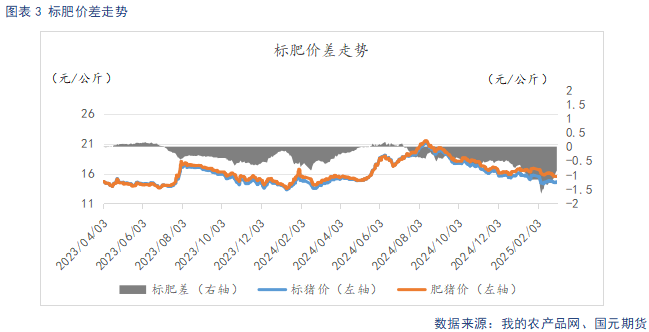

截止3月4日,生猪出栏均价14.64元/公斤,较上周环比上涨0.03元/公斤。标肥价差-0.85元/公斤,较上周环比缩窄0.85元/公斤。随着近期标肥价差持续缩窄,二育情绪降温,标肥价差的支撑力度减弱,猪价前半周偏弱运行。全国迎来大范围雨雪天气后,生猪出栏、调运受阻,供给再次短期受阻,猪价小幅走强。整体来看,周内猪价持稳运行。

截止3月4日,仔猪出栏均价36.11元/公斤,较上周环比下跌2.11元/公斤。仔猪自1月以来,由于市场对年中存看涨预期,加之当时仔猪价格偏低,补栏积极性升温,价格持续走强。节后,随着补栏成本上升,以及需求低迷,补栏情绪有所降温,价格高位回落。

2.2 供应短期收紧 后续释放压力较大

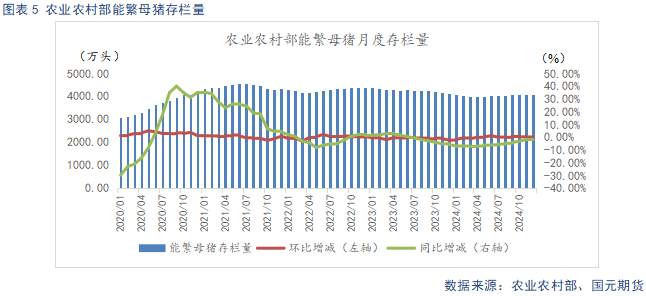

根据农业农村部数据显示,2024年12月末全国能繁母猪存栏量4078万头,同比下降1.9%,环比下调0.04%。根据农业农村部新修正的《生猪产能调控实施方案》,当前能繁存栏相当于正常保有量的104.6%,处于绿色偏高区域。从4月份开始,能繁累计增长2.34%,2025年产能预计环比持续回升。

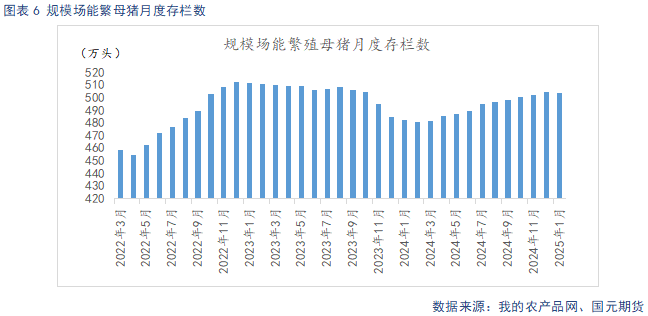

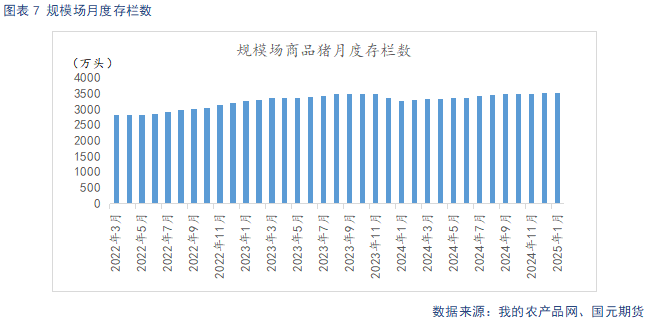

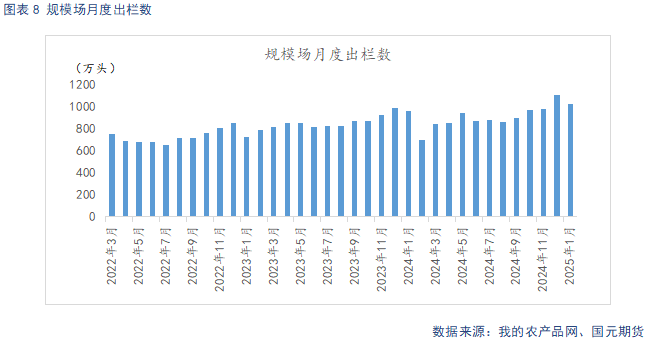

据Mysteel统计,截止2025年1月底,规模场能繁母猪存栏量为504.19万头,环比下调0.04%,同比增长4.54%。1月气温骤降,北方雨雪天气频发,疫病防控难度增大,规模场优化产能,高龄母猪淘汰加速,能繁母猪存栏环比小幅下降。自24年3月起,养殖利润回暖支撑下,规模场产能逐步回升,从生产周期推算,2025年规模场理论产能呈现环比上升态势。规模场12月商品猪存栏数为3517.11万头,环比减少0.25%,同比增加7.43%。规模场12月商品猪出栏量为1129.61万头,环比下降6.82%,同比增加7.01%。随着猪价回暖,标肥价差收窄,二育情绪降温,养殖端逢高出栏意愿较强,出栏逐步开始增量。近期大范围雨雪天气,导致供给短期收紧,不过2月压栏、二育较多,供给后置释放压力较大。

截止2月28日,生猪出栏均重123.51公斤,较上周环比增加0.03公斤。标肥价差较开市初期有所收窄,不过仍有一定价差空间,大猪出栏意愿较强。随着饲料成本上升,标肥价差继续收窄,预计出栏体重将出现下调。

2.3 淡季走货不畅 屠企订单增长缓慢

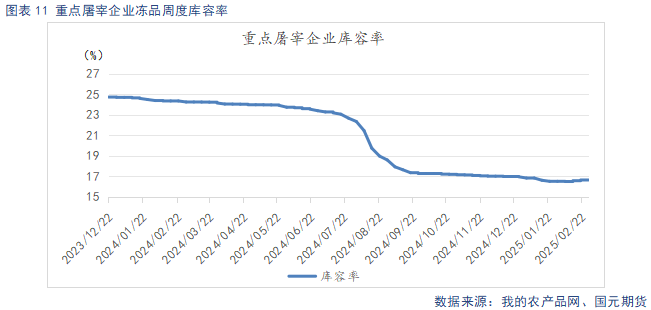

截止3月4日,重点屠宰企业开工率为25.75%,较上周环比回升0.86%。冷冻肉库容率16.67%,较上周环比上升0.03%。当前处于季节性需求淡季,居民消费不足,屠企订单增量缓慢,开工率回升幅度有限,较节前峰值降幅明显。节后猪价走弱,市场对冻肉需求较小,冻品去库缓慢。且下游白条走货缓慢,存在被动分割入库的情况,冻肉库存延续小幅回升。

2.4 饲料原料延续上涨 成本端支撑增强

截止3月4日,玉米现货均价2226.76元/吨,较上周环比上涨16.86元/吨,豆粕现货均价3740元/吨,较上周环比上涨31.43元/吨,饲料原料价格延续上涨,成本端支撑增强。玉米从基本面看,储备粮扩大收购政策,产区余粮陆续减少,部分深加工继续上调价格。加之进口替代谷物供应减少,饲料玉米使用占比增加,多重利好提振玉米价格。国内政策方面,国储收购力度加大,市场调控措施持续发力,为玉米价格提供一定支撑。综合来看,随着需求的持续增长和政策支持,玉米价格有望稳中有升。豆粕从基本面看,中美互加关税,提振进口大豆相关品种。另外南美天气条件改善,增产预期逐步兑现,但收割进度延迟叠加中国海关加强进口大豆核查,导致到港时间推迟,多家油厂因短豆、断豆而停机,开机率下降,豆粕库存进一步下滑,支撑豆粕现货。

截止2月28日,自繁自养养殖盈利43.08元/头,盈利较上周环比缩小3.76元/头。外购仔猪养殖盈利9.39元/头,盈利较上周缩小18.3元/头。季节性需求淡季,猪价承压弱势运行,叠加饲料原料成本持续上涨,养殖利润回落。

压栏、二育叠加近期全国大范围雨雪天气,影响生猪出栏、调运,供给端短期收缩。但从中期来看,从24年2季度开始,能繁母猪存栏由降转升,25年进入产能恢复的兑现期。而当前压栏、二育猪源,后续也需择机出栏,这部分供给后置,加大了中期供给压力。需求端上,节后步入季节性淡季,居民较春节期间下滑明显,白条走货不畅,消费增量有限。供强需弱格局没有根本改善,整体仍将承压运行。不过节后玉米、豆粕价格上涨,成本端上支撑猪价下方。加之盘面提前交易了看空预期,当前期现已深贴水,继续大幅下探动力不足,预计回归低位偏弱震荡区间。主力05合约建议区间12500-13300元/吨。