广告

1.仅通过能繁母猪存栏去推测未来10个月后生猪供应的简单路径或有瑕疵。随着规模化程度的陆续提高,top20生猪养殖企业的育肥猪出栏水平已不可同日而语,而集团企业之间的竞争也在加剧,建议重点关注行业生产效率提升对生猪供应的影响

2.饲料企业转型或成为2025年仔猪需求的关键增量群体。

3.养殖市场除了传统的自繁自养及仔猪育肥模式,短期投机者增加,育肥模式也变的更专业化、精细化。

4.2025年上半年屠企的潜在入库力量或有所作为,短时或对猪价有一定的支撑。

5.警惕人口老龄化及替代品对猪肉消费的影响。

6.2025年现货价格走势或整体弱于2024年同期。

风险提示:生产效率、冻品入库、二次育肥、疫病。

2024年行情回顾

2024年猪价先扬后抑,呈倒“V”走势;生猪期货走势紧随预期,主要表现为上半场在强预期中升水、下半场在弱预期中贴水,具体如下。

2024年春节后,受2023年四季度生猪疫病叠加季节性消费淡季影响,至一季度末期间猪价呈低价窄幅徘徊,生猪外三元现货价格区间为13.57-15.37元/公斤。

进入二季度,生猪供应月环比由正转负、肥标价差由负转正,叠加二次育肥逐步进场、部分头部企业主动缩量,猪价低位回升,开启上涨通道;期货方面,生猪2407、2409、2411合约迎来趋势性上涨行情;基差由正转负。

三季度,肥标价差继续拉大、二育稳步进场、市场拉涨情绪升温,叠加预期供应断档等多因素影响下,猪价节节走高并创年内新高,最高点为21.14元/公斤(8月12日),较春节后最低点累计上涨7.57元/公斤,累计涨幅55.78%。期间,生猪2407、2409合约强势上涨,双双突破20000元/吨的高点,并创近两年来盘面新高;生猪2411合约,受供应恢复、预期修复影响,于8月中旬开启趋势性下跌走势。

进入四季度,生猪供应恢复,月环比由负转正,猪价逐步回落,截至12月31日,生猪出栏价格为15.79元/公斤。通过样本仔猪数据推算,2025年1-5月供应压力依旧较大,弱预期维持不变,生猪2503、2505合约依旧维持贴水。

2025年猪价的主要影响因素

(一)能繁母猪和仔猪双因素推算相得益彰

“猪周期”是一种经济现象。最核心的指标是能繁母猪存栏,若能繁母猪存栏出现大幅波动,猪价就会启动下一轮周期,并结合年内季节性的“小周期”进行波动。循环轨迹一般是“肉价上涨——养殖利润增加,增加养殖积极性——母猪存栏量大增——仔猪供应增加——生猪供应增加——肉价下跌——养殖利润会减少,降低养殖积极性——大量淘汰母猪——仔猪供应减少——生猪供应减少——肉价上涨”。

研究生猪价格周期实际上就是研究产能周期,两者具有一定的对应关系:一般来说,产能调整的时间长度和产能调整的幅度,跟它所对应的一段时间后的价格涨跌时间长度和涨跌高低幅度是对应的。而随着养殖规模化、产业集中度的不断提升,猪周期的复杂性也在提高。

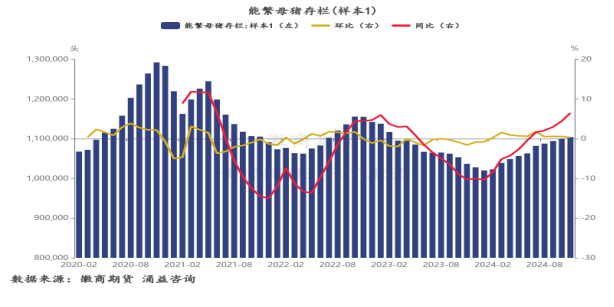

1.能繁母猪

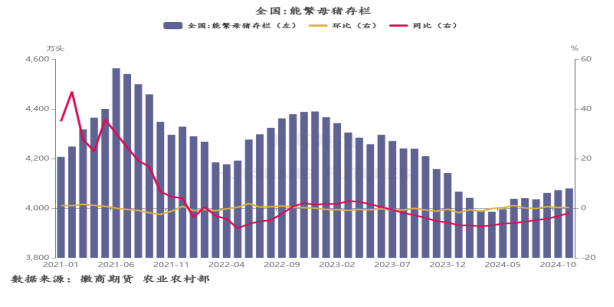

2024年3月4日,农业农村部关于印发《生猪产能调控实施方案(2024年修订)》的通知中提及:“以正常年份全国猪肉产量在5500 万吨时的生产数据为参照,设定能繁母猪存栏量调控目标,即能繁母猪正常保有量稳定在3900万头左右。之后,将根据猪肉消费和生猪生产效率等变化情况,动态调整能繁母猪正常保有量。”并修订绿色区域(产能正常波动),能繁母猪月度存栏量处于正常保有量的92% —105%区间(含92%和105%两个临界值)。以市场调节为主,不需要启动调控措施。保持监测预警工作常态化,定期发布动态监测信息。(备注原能繁母猪正常保有量为4100 万,绿色区域为95%-105%。)

据农业农村部数据,截至2024年10月,全国能繁母猪存栏4073万头,月环比增加0.3%,同比下滑3.2%,是3900万头正常保有量的104.44%,处于产能波动的绿色区域。2024年10月的能繁母猪较2024年4月累计增幅2.54%。

据涌益咨询数据,能繁母猪从2024年2月开始环比回正。截至11月末,环比增幅0.34%,同比增6.5%;已实现连续10个月环比回正,累计增幅7.9%。

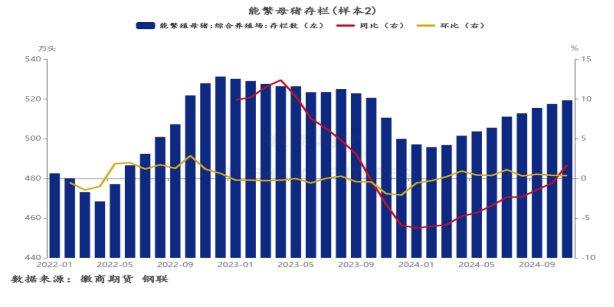

据钢联数据,能繁母猪从2024年3月开始环比回正,截至11月末,能繁母猪存栏量为519.41万头,环比增幅0.36%,同比增1.72%;已实现连续9个月环比回正,累计增幅4.77%。

从上述数据可以看出,不论是全口径数据,还是样本数据,产能去化基本在2024年2-4月结束。按照生猪养殖周期推算,月环比供应增量在12月至次年2月开始。倘若2024年1-11月生猪供应总体呈下降趋势,那么与猪价在8月下旬高位回落后持续走弱相矛盾。所以,仅仅通过能繁母猪存栏去推测未来10个月后生猪供应的简单路径或有瑕疵。同时,随着生猪养殖产业集中度的不断提高,部分龙头企业在当地价格影响的话语权加重,如部分第二梯队企业参照头部企业报价,也导致生猪价格的形成有一定演变,值得进一步关注。

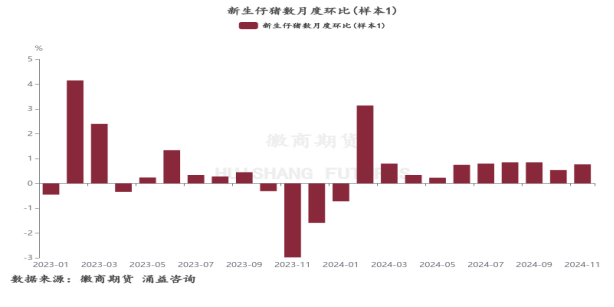

2.仔猪

根据样本数据的分娩母猪窝数、窝均健仔数推测新生仔猪数量,可以看出自2024年2月开始新生仔猪月度环比开始回正,截至11月末,已连续10个月环比回正。

在不考虑养殖单位潜在产能投入变现、二育等影响等情况下,引入样本断奶仔猪成活率数据,再结合生猪养殖周期,推测其理论的生猪供应量如下图,自2024年8月开始生猪出栏月环比回正。

数据来源:徽商期货 涌益咨询

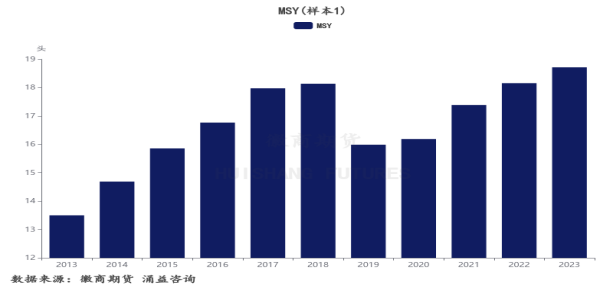

所以,在能繁母猪推算生猪供应与猪价出现劈叉的情况下,用仔猪推算生猪供应佐证了猪价从8月下旬高位回落后持续走弱的情况。归结于原因,养殖规模化的进一步提升的同时,生产效率(如配种、分娩、淘汰母猪更新、MSY等)得到了较好的改善,即使能繁母猪存栏量减少,生猪出栏量仍然可以保持稳定甚至增加。根据样本数据,截至2023年末,MSY(为每年每头母猪出栏肥猪头数 )为18.72,为近10年来最高水平。

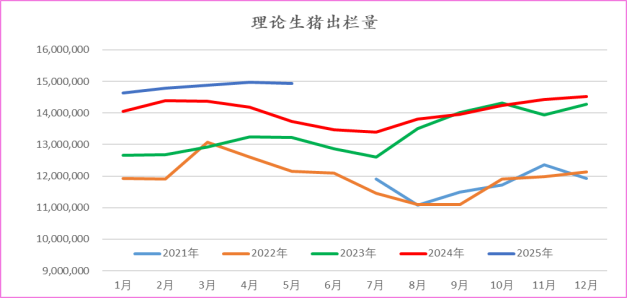

综上分析,不论是从能繁母猪还是从仔猪推算生猪供应,1~5月生猪供应压力依旧,且高于前三年同期水平。如果仅通过能繁母猪推算,供应压力至少延续到8~9月,但具体还要结合12月及之后的仔猪数据等进行验证。随着规模化程度的陆续提高,top20生猪养殖企业的育肥猪出栏水平已不可同日而语,而集团企业之间的竞争也在加剧,建议重点关注行业生产效率提升对生猪供应的影响。

(二)饲料企业转型成为新亮点

随着规模化、产业集中度的不断提升,中小企业和散户在生猪市场份额占比逐步下滑,导致饲料企业的外销量下降较大,其转型也迫在眉睫。2024年已有部分饲料企业开始布局抓仔猪育肥的专业放养模式,如禾丰饲料。虽说从理论上看,2025年生猪供应压力依旧较大,但饲料企业为了稳定或提高现有规模,已将生猪放养或合作养殖列入2025年重点计划,可谓有“明知山有虎、偏向虎山行”的意境。而当下已开始或计划2025年布局生猪放养模式赛道的,多数尚不具备自繁自养或仔猪育肥能力,主要通过放养模式拓展饲料产量的承接。

反观仔猪市场,往年春节前仔猪是偏弱趋势,造成这种现象的主要原因,一是2024年能繁母猪增量小;二是市场对年后仔猪价格的预期涨幅较大,刺激当下放养公司及养户采购仔猪积极性增加,而当下供应商仔猪的供应量增幅不及需求增幅,需求支撑仔猪价格走高,预计短期15kg仔猪或仍偏强运行;三是随着生猪养殖阶段的细分化,部分投机群体赌春节后仔猪价格上涨,赚大保育阶段养殖的利润。

综上分析,饲料企业转型或成为2025年仔猪需求的关键增量群体,而下游仔猪的刚性需求会倒逼上游企业母猪配种方面的变化,或是2025年生猪供应变化的关键变量之一。

(三)批次育肥不可忽视 二次育肥尤是重中之重

受资金压力大、猪价波动高、短期风险易控等多种因素影响,养殖市场除了传统的自繁自养及仔猪育肥模式,养殖市场短期投机者增加,育肥模式也变的更专业化、精细化。如有做大保育阶段的(从仔猪育肥至50公斤左右)、也有做育肥阶段的(从50公斤左右育肥至标猪120公斤左右)、也有做二次育肥的(从120公斤左右育肥更高体重)。建议重点关注母猪存栏量少的省份,可能会滋生出一批散户进行中间的育肥模式,届时或增加猪价在短期的波动。

数据来源:徽商期货 涌益咨询 山东省畜牧协会猪业分会

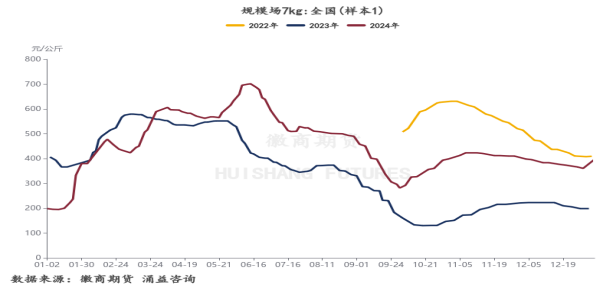

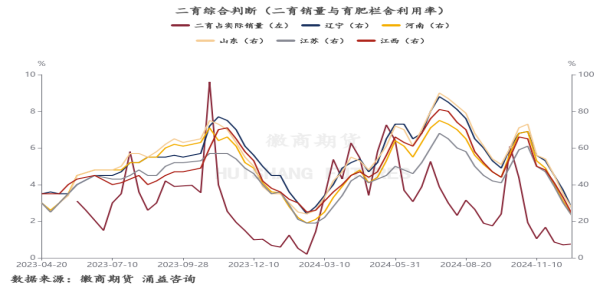

其中,二次育肥机动灵活,育肥时间有长有短,短则一周,长则1~2月,依旧是2025年批次育肥重中之重。2024年从二次育肥栏舍利用率来看,占据高位的省份主要是东三省、河南、河北、江苏、江西;但从二次育肥数量看,主要集中在辽宁、河南、山东、江苏、江西五省。结合二育占全国实际销量以及育肥栏舍利用率,2024年二育进场和出栏相对更为谨慎,以渐进式进场以及滚动出栏为主,未有明显的集中进出场情况。截至2024年12月20日,二次育肥销量占比为0.76%,较12月上旬增加0.05%;二次育肥主要省份栏舍利用率较前十日降低8-10%,主要二育省份的育肥栏舍利用率已降至25%附近,较高峰期有明显回落。

若二育形成一致性预期,叠加其他养殖主体的压栏,短期内对市场供应的影响不可忽视。考虑到2025年上半年的供应压力,以及买涨不买跌的交易行为(一般猪价下跌时,养殖户会减少甚至不做二育;反之,则增加),预计2025上半年二育的投机行为或有一定的压制。建议关注主要二育省份的育肥栏舍利用率回落至20%附近时的二育跟进情绪。

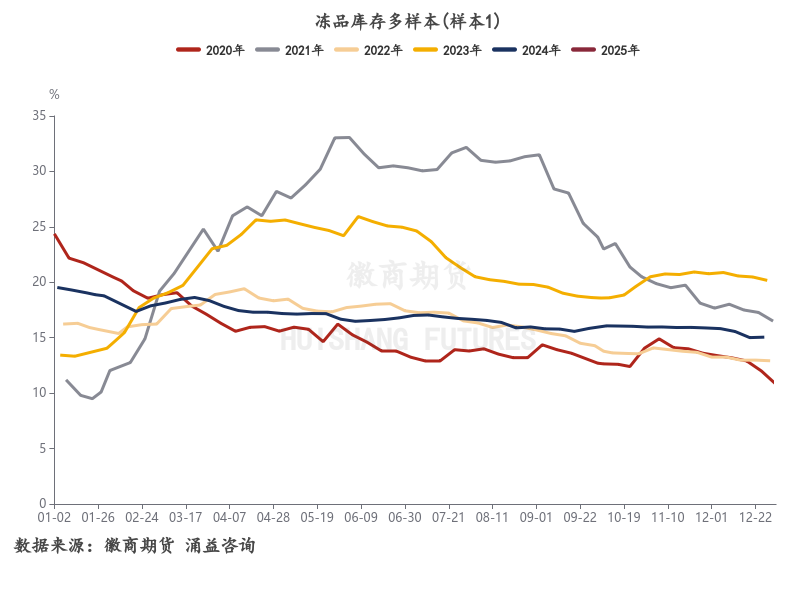

(四)冻品入库或有作为

一般情况下,冻品库存率在10%-20%区间,冻品处于安全库存;当冻品库存率大于20%,处于相对高位。2023上半年猪价低迷,冻品集中入库;下半年猪价持续低迷,叠加受生猪疫病影响,导致本是传统冻品出库旺季时段其冻库却不减反增,冻品总体出库一般。截至2023年末,冻品库容率为20.17%,处于往年同期高点。

2024年冻品延续主动出库为主,伴随部分被动入库,截至2024年12月26日,冻品库容率为15.05%,同期下滑5.12%。

冻品库存周期为6-12个月,从往年经验看,一般表现为上半年是冻品入库时段,下半年是出库时段。而影响屠企入库和出库行为的核心分别是生猪和猪肉价格。建议关注2025年上半年屠企的潜在入库力量,预计全年库容率或先增后减,或短时对猪价有一定的支撑。

(五)警惕人口老龄化及替代品对猪肉消费的影响

人口老龄化显著影响居民人均肉类消费量,家庭中60岁以上老年人比例每增加1%会导致家庭人均肉类消费量减少0.5%;同时,模拟分析结果表明,如果不考虑人口老龄化因素,会导致对2030年我国肉类消费需求量高估约5.6%。【引自:白军飞,闵师,王晓兵.人口老龄化对我国肉类消费的影响.中国软科学[J],2014,11:17-26】而我国老龄化速度不断加快,2001-2010年中国65岁及以上老年人口占比年均增加0.2%,2011-2023年年均增加0.5%,人口老龄化速度明显加快。据国家统计局数据,截至2023年末,我国65岁以上老人占全国人口比重达15.4%,创近70年来新高。

除了人口老龄化的加深会导致肉类消费的减少,居民收入的提升及消费观念的转变也会导致对猪肉消费减少。如下图所示,近十年来我国人均猪肉消费在肉类占比总体呈走弱状态,而人均牛肉消费在肉类占比明显走强。截至2023年末,我国人均猪肉消费在肉类占比为75.55%,较2022年下滑1.39%,较2013年下滑1.68%;人均牛肉消费在肉类占比为7.91%,较2022年增加0.59%,较2013年增加1.96%。

此外,近年来随着牛羊肉产能的持续扩张,牛羊肉与猪肉的价差不断缩小,也是造成对猪肉挤占和替代的原因。2024年猪肉价格重心上移,而牛羊肉价格重心却下移,或会导致2025年猪肉与其他肉类的竞争优势减弱,一定程度上会减少猪肉的消费。多因素导致消费者在肉食的选择上趋于多元化,且趋于向高质量肉类转型。

行情展望

供应方面,2025年上半年供应压力或强于前三年同期,叠加饲料企业的转型、生产效率的提升等因素,2025年全年的出栏量或将高于2024年;需求方面或与2024年相当。综合预期,2025年现货价格走势整体弱于2024年同期,或将主要在区间13-16元/公斤波动,但春节后受需求淡季叠加供应较大双重压力影响,不排除猪价短破13元/公斤,关注冻品入库、批次育肥对猪价的托底支撑。

期货方面,远月合约悲观预期已注入,LH2503、LH2505已维持一定幅度的贴水,且期价在成本线附近,投机方面建议以观望为主或耐心等待反弹沽空,价差套利可关注反套机会;盘面暂无合适套保利润,建议耐心待反弹后卖出套保。