广告

2024年,全球大豆市场经历了显著的价格波动,大豆价格呈现出复杂多变的走势。同时,中国进口与国产大豆价差缩小。展望2025年,尽管全球大豆市场仍面临供应过剩的局面,但潜在的反弹机会或将带给市场新的观察点。

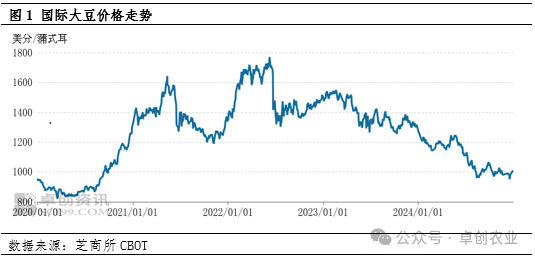

2024年国内外大豆价格延续走低趋势

2024年初,巴西大豆集中上市,市场供应压力增大,CBOT大豆价格持续下行。进入5月,南美洪水引发市场对大豆出口的担忧,价格随之反弹。然而,在良好的天气条件下,美国大豆产量前景较好,价格再度走低。8月末,美国遭受干旱,价格自低位反弹,但随着收货期供应压力显现,价格重新回落。特朗普当选新总统带来的负面影响,导致年末大豆价格保持弱势。2024年,CBOT大豆主力期货年均价为1100美分/蒲式耳,同比2023年下降20.92%。

进口大豆价格下跌,减轻了国产大豆价格的支撑力度。秋季中国大豆上市压力加剧,导致国产与进口大豆价格差异收窄。自2020年起,两者价差波动区间从58元/吨至2346元/吨,平均价差为1202元/吨。2024年,黑龙江蛋白39.5%以上国产大豆与进口巴西大豆到港成本价差均值为627元/吨,低于五年均值。

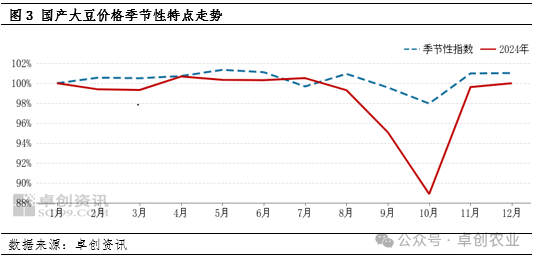

2024年中国价格波动与上年特点基本一致

2024年多数月份的大豆价格走势虽不符合季节性特点,但整体趋势与2023年相似。部分月份由于大豆供应增量超过需求,需求端支撑不足,导致供应压力增大,价格走势偏弱。在秋季,国产大豆供应增加,需求减弱,加上进口成本降低,价格跌幅超出季节性趋势,10月的季节性指数88.88%,对比往年均值下降9.08个百分点。

2025年观察:宽供应预期下低位是否存在机会

展望2025年,大豆市场的主要观察点或将是供应宽松下的反弹机会。因供应增幅大于需求,预计全球大豆市场将继续维持供过于求的状态。尽管存在利空预期,但仍有可能出现反弹时机。受拉尼娜气候影响,南美大豆产量可能减少,促使价格在年初出现反弹。此外,若特朗普实施的关税政策不及预期,也可能推动价格反弹。

综上所述,2024年国内外大豆价格延续了2023年的下跌趋势。中国进口大豆价格下跌,国产大豆因秋季供应压力加大,价格与进口大豆价差缩小,价格走势特点与2023年相似。展望2025年,全球大豆市场或将持续处于供应宽松状态,但在利空预期的影响下,仍可能出现反弹机会。