广告

随着12月养殖端减重加速,推动生猪出栏均重加速下滑的同时,肥标猪价差走阔,但未来屠宰端即将分割增量,对低价小体重标猪有较高采购需求,上下游出现剪刀差可能性不大。且年前大猪、标猪均或集中出栏,供应端或保持稳步增量节奏,或导致猪价易跌难涨。

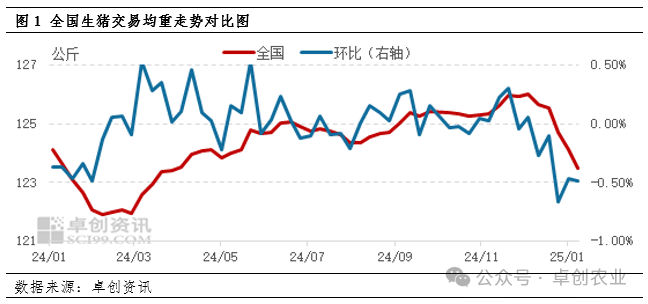

生猪交易均重同比转负,12月降速明显加快

进入1月,国内生猪交易均重延续下滑走势。据卓创资讯监测数据显示,本周全国生猪交易均重环比继续下滑。全国生猪平均交易体重123.50公斤,环比下滑0.49%,同比下滑0.50%。

自12月初开始,养殖端开始常规减重操作,连续四周交易均重累计下滑1.88公斤,与2023年同期相比,降幅增加1.75公斤。2025年1月第一周开始,生猪交易均重首次实现同比由正转负,一方面得益于养殖端上个月的集中增量减重,一方面得益于屠宰端分割量上涨后对小体重低价猪源的增加采购。

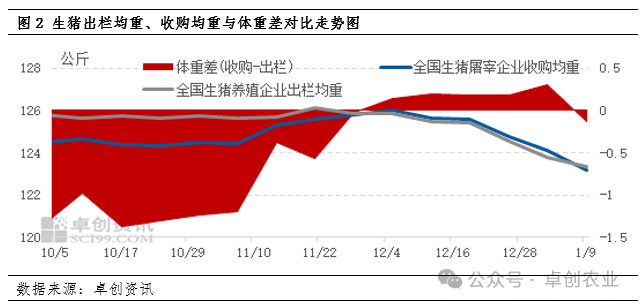

上游减重、下游增收,收购与出栏均重差年前或保持正值

2024年12月过后,一方面养殖端为完成年度出栏计划而集中出栏,虽然存在出小留大的行为,但随着腌腊邻近对大体重生猪的消化,大猪存栏仍不断下滑;一方面下游宰量增幅超预期也为供应端增量提供了较强的承压点,养殖端均重减速明显加快。据卓创资讯调研数据显示,中部地区大型养殖企业月内全群生猪出栏均重由月初的118公斤,下滑至月末的115公斤,降幅2.54%。

而从卓创资讯对生猪收购均重与出栏均重体重差数据对比发现,1月9日生猪收购均重为123.21公斤,而养殖出栏均重为123.34公斤,两者差值由正转负。但年前随着养殖端减重加速,以及中部地区屠宰场进入备货期后对120-140公斤猪源加大采购,预计两者差值或保持正值,但考虑企业分割增量后更多优先选择低价小猪,两者剪刀差正值或有限。

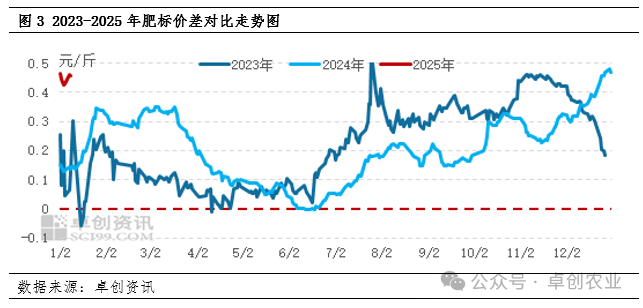

肥标价差水平仍偏高,年前不排除大猪释放的可能

据卓创资讯监测,本周全国肥标猪价差均值环比下滑,本周均值为0.45元/斤,环比下滑5.90%,较2024年偏高0.32元/斤,较2023年偏高0.39元/斤。肥标差的出现一方面是由于养殖端提前减重导致标猪出栏增加,而消费旺季对标猪消化有限,从而导致标猪价格下行。一方面也是当下肥猪价格相对坚挺,中部部分地区仍保持0.3-0.4元/斤左右的肥标差。且据卓创资讯调研数据显示,12月中下旬部分二次育肥户逢低补栏,而这部分大猪货源并未完全出栏消化殆尽,年前不排除大猪集中释放的可能。

综上所述,养殖端减重行为仍会继续,而屠宰端分割增量后对低价标猪或仍有较高采购需求,两者出现剪刀差需求不匹配的可能性不大。而考虑减重叠加二次育肥补栏猪源的出栏,年前标猪和大猪或仍有集中释放的可能,供应充足或导致全国猪价易跌难涨。