广告

11月随着美豆收割进入尾声,市场焦点开始转向南美市场,在天气市炒作下,CBOT大豆期价波动剧烈。截至11月21,CBOT大豆期货主力合约报收月1375.75美分,较10月31日上调64.25美分,涨幅4.9%。南美天气炒作拉锯助推期价上行,连粕追随外盘偏强运行,但当下国内供需两难情况下,后期豆粕走势如何?且听小编娓娓道来。

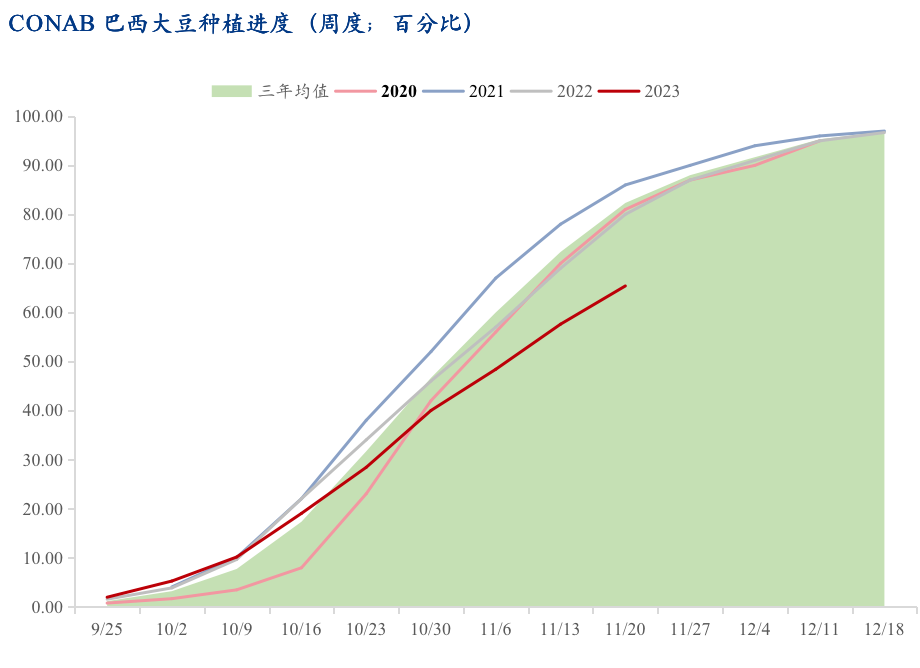

巴西恶劣天气延缓大豆播种进度

受厄尔尼诺天气影响,巴西出现北旱南涝两极分化的天气模型,中北部天气长期处于高温干燥而南方多雨,导致大豆播种进度延迟。据巴西国家商品供应公司(CONAB)表示,截至11月18日当周,巴西2023/24年度大豆种植进度为65.4%,较上周进度增加7.8%。去年同期的播种进度为75.9%,为2019/20年度以来的最慢进度。本周巴西北方和中部的干旱地区虽出现大雨,为作物提供了短暂缓解,但是降雨依然不足以减轻市场对长期酷热干旱天气威胁作物的担忧。天气忧虑支撑CBOT大豆期价上行,短期关注1400美分一线能否突破。

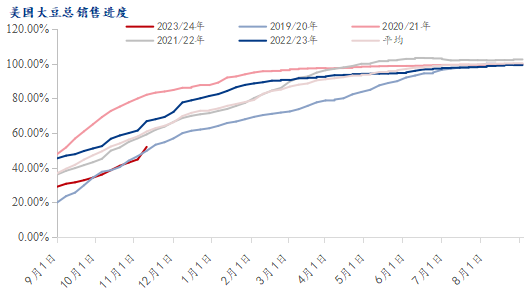

美国大豆出口需求强劲支撑期价高位运行

随着美国大豆收割结束,美豆出口销售进度有所加快。截至11月9日当周,美国当前市场年度大豆出口销售净增391.84万吨,创下市场年度高位,较之前一周增加263%,较前四周均值增加225%。目前美豆出口销售总进度已达年度出口总销售目标的52%,接近五年均值的正常水平。最近在中国频繁采购美豆的热潮下,预计短期美豆出口需求仍将保持强劲态势,短期CBOT大豆期价仍有支撑。

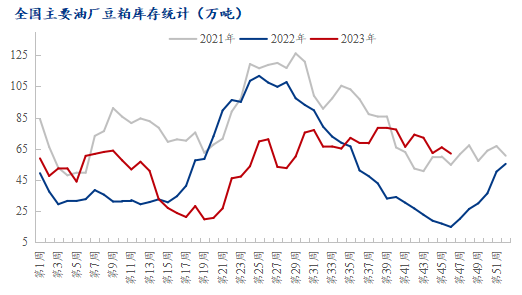

大豆到港预期增加 国内油厂大豆、豆粕供应充足

截至2022年11月3日当周,油厂大豆库存共435.91万吨。另外据Mysteel 农产品统计显示,2023年11月份国内主要地区123家油厂大豆到港预估130船,共计约845万吨(本月船重按6.5万吨计)。从月初结转库存和预计大豆到港情况来看,11月国内大豆供应或在1100-1200万吨左右。此外,根据目前发船对月度到港预估来看,12 月预计为982 万吨,总体来看11-12月大豆供应充足。豆粕库存方面, 截至11月17日当周,全国油厂豆粕库存为71.66万吨,去年同期为47.04万吨,豆粕库存远高于去年同期,且处于近三年同期高位水平。目前豆粕库存处于高位水平,预计在大豆供应充足情况下,豆粕去库不易。

下游养殖持续亏损 终端需求疲软

据Mysteel 农产品统计显示,截至11月16日当周,生猪周内自繁自养周均亏损 134.91 元/头,5.5 月前外购仔猪养殖在本周亏损 306.10 元/头。白羽肉鸡毛鸡理论养殖亏损均值在-1.46 元/只。当下生猪禽类基本均处于亏损状态,下游采购消极,需求相对疲软。后期随着冬季和春节假期的临近,水产逐渐退市,生猪、禽类等养殖也将逐渐进入出栏周期,豆粕现货需求或愈加不容乐观。此外当下豆菜粕等替代品价差维持高位运行态势下,相关蛋白粕原料的替代效应明显,进一步利空豆粕需求。

综上所述,天气市反复叠加美豆出口强劲,支撑CBOT大豆期价高位运行。但南美天气仍存在变数,且2023/2024年度巴西大豆丰产预期较高。当下阿根廷播种相对正常,后期阿根廷如能实现正常产量,若巴西产量有所下调于新年度来说供应皆是走向宽松。因此后期CBOT大豆期价涨幅也有所限制,总体来说期价或随着天气炒作在1320-1400美分区间宽幅震荡为主。国内方面,连粕期价追随外盘走势为主,下方关注3900点强劲支撑。现货方面,后期随着美国、巴西等大豆大量到港,未来两个月大豆供应量庞大,但养殖利润亏损情况下叠加下游养殖在后期将面对集中出栏,后期豆粕需求或难有提振,在供需两难情况下,豆粕现货或将继续弱于盘面,基差价格继续承压运行。后期关注国内大豆到港是否会因大量到港发生堵港情况,密切关注油厂开停机情况。