广告

金九银十,9-10月份历来为各行业的传统旺季,但由于近几年国内外经济形势的巨变,传统规律似乎已不那么合时宜。9月生猪消费端——猪肉整体交投情况、价格水平、市场情绪都不甚乐观,但供给端仍在持续释放压力,故9月猪价环比8月有所不如,整体维持在16.10-16.90元/公斤震荡运行,那么铜九将过、银十行情是否也将落空?

供给压力持续释放

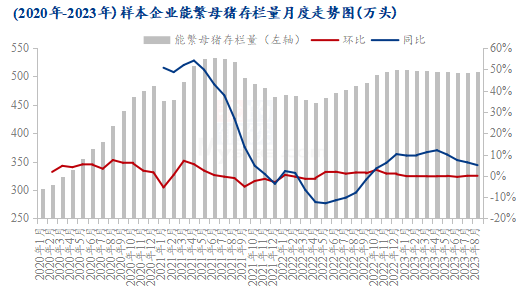

图1 2020年-2023年样本企业能繁母猪存栏量月度走势图

据Mysteel农产品(000061)123家定点样本企业数据统计,2023年1-8月规模场能繁母猪存栏量保持在505-512万头窄幅调整,1-6月份产能小幅去化,7月份之后产能环比增加。从变化趋势看,能繁母猪存栏量自1月开始环比转负,对应10月份供给量达年内高峰、之后开始逐步缩量,而因整体产能去化幅度十分有限,故整体缩量程度比较有限。

随着8月份猪价全面回归成本线以上,规模场资金压力缓解,基本无主动去产能意愿,而基于提升栏舍利用率、降低生产成本、抢占市场等多方面考虑,部分规模场有增加种猪引进、加量后备转能繁等操作,故年内规模场能繁母猪存栏量或延续稳中小增趋势。所以不管是从短期还是中长期看,生猪绝对量的增加带来的供给压力都将持续释放。

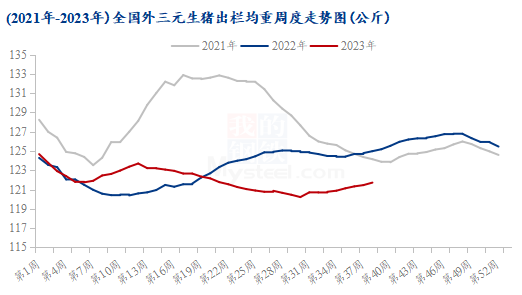

图2 2021年-2023年全国外三元生猪出栏均重周度走势图

此外,自7月底猪价上涨之后,出栏均重便持续增加,一方面因行情上行后的养殖场主动调增体重,另一方面也因天气逐步转凉后的生产效能提升、体重惯性增速加快。不过当前体重水平较以往仍有一定差距,主要因今年二次育肥体量要低于往年,但目前市场对于10月份预期普遍偏悲观,或催生部分抄底入场二育情况,年底体重水平仍将回归正常年份水平。故在量质同增情况下,至少到年底供给压力都会很大。

需求恢复不及预期

图3 81家样本屠宰企业日度屠宰量与出栏均价走势图

尽管双节临近,屠企宰量如期有所增加,据Mysteel农产品数据统计9月25日样本企业屠宰量为142815头,较上周五增加16063头,增幅12.67%,但价格涨势明显不及预期。全国外三元生猪出栏均价为16.15元/公斤,较上周五上涨0.04元/公斤。周末,除华南、西南猪价延续小跌外,其他地区小幅反弹。双节临近,市场看涨情绪逐步升温,北方养户惜售、高价出栏情绪较强,但规模场无明显缩量抬价情况,且南猪北调情况较多、市场猪源供给仍偏宽松,尽管终端需求备货行情逐步开启,但市场情绪仍偏谨慎观望,白条实际需求好转程度一般。

此外,从冻品的出货情况可观察些许端倪,今年冻品入库时间集中于3-5月份,彼时猪价维持在14.00元/公斤震荡运行,尽管8-9月份猪价回归17.00元/公斤左右,但目前冻品出库情况仍十分一般,库存大、价格低也难出,这也是需求疲态的良好体现。

故10月到年前,市场供需格局偏向于供强需弱,猪价整体上行压力比较大,但也有一定不确定性点存在。其一,10月中下旬节后行情惯性回落能否刺激第二波二育高峰,带动价格出现一定程度走高?其二,年底腌腊消费能否超预期增量?其三,今年冬季动物疫病演变形势如何?