广告

随着春节假期结束,农历新年开市后首个交易日,豆粕期货偏强运行。因中国春节期间巴西装船、收割进度偏慢影响,市场担忧后市大豆到港延迟供应紧张,连粕强势运行。截至1月30日主力合约M2305报收于3899元/吨涨40元/吨,涨幅1.04%,此外M2303合约报收于4333元/吨涨83元/吨,涨幅1.95%。目前豆粕价格维持高位震荡运行,后期豆粕价格又将如何?

首先从国内现货市场来看,据Mysteel数据显示,截至1月30日国内沿海主要区域豆粕现货商价格在4580-4660元/吨,较节前上调20-30元/吨,其中广东4660元/吨涨30元/吨,江苏4580元/吨涨10元/吨,山东4590元/吨涨30元/吨,天津4620元/吨涨20元/吨。

国外方面,因阿根廷天气干旱再次推高美豆,隔夜美豆报收于1533.5美分/蒲式耳,涨21.5美分/蒲式耳。此外巴西大豆收割进度落后于历史同期,巴西咨询公司AgRural表示2022年巴西大豆收割已达5%,较前一周上升3%,但低于上一年度同期水平。从目前南美情况来看,短期对于国际大豆市场价格有支撑,但随着后期收割推进,巴西大豆卖压将会逐渐显现。

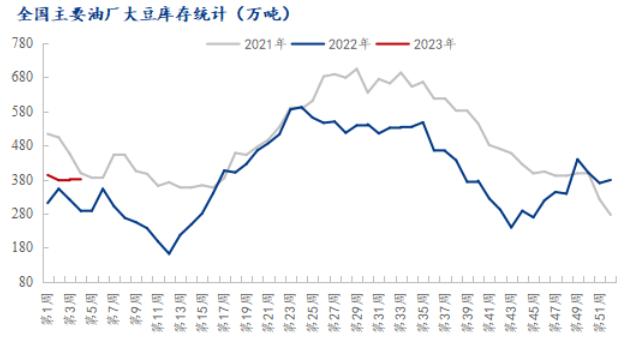

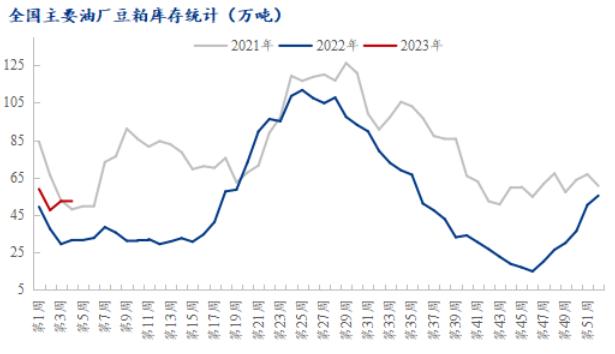

开机压榨方面,春节期间油厂基本处于停机状态,截至1月30日油厂开机率已恢复36.98%,预计本周开机率将恢复至40%-50%左右,油厂压榨将恢复至150万吨左右。受春节油厂停机、物流停运、下游购销停滞影响,油厂大豆及豆粕库存较节前略有回升。截至1月27日,据Mysteel对国内油厂调查数据显示,油厂大豆库存为385.46万吨,较节前增加3.51万吨,增幅0.92%;豆粕库存为53.53万吨,较节前增加4.31万吨,增幅8.76%。当前国内油厂大豆及豆粕库存明显高于去年同期,且油厂陆续恢复开机后,供应相对充足。但2-3月大豆到港预期偏少,后期需关注油厂实际压榨及到港情况。

节前受需求疲软影响,饲料厂多数以按需采购为主。据Mysteel农产品对全国主要地区的50家饲料企业样本调查显示,截至2023年1月20日当周,国内饲料企业库存天数维持在10.72天。年后开市在盘面上涨影响下,下游补货积极,截至1月30日全国主要油厂成交火爆,共成交26.53万吨现货,其中现货成交24.23万吨,远月基差成交2.3万吨。年后虽是饲料需求淡季,但目前在国外装船和收割偏慢叠加天气干旱炒作影响下,市场短期并不看弱盘面,预计连粕仍将高位震荡运行为主,采购热情相对较高。

综上所述,国内大豆供应目前处于较宽松状态,且年后养殖利润不佳,需求依旧相对疲软,现货价格上涨空间或有限。但2-3月到船或有延迟现象,短期或对近月基差有所支撑。后期随着到港来临,基差或将走弱。