广告

6月以来,市场观点碰撞激烈,生猪价格涨跌频繁,一天一轮回、三天一轮回现象屡见不鲜;但消息面适当干预后,猪价一改大幅上涨趋势,重归震荡运行。现阶段,当供需利好“遇见”消息面利空,后市猪价如何?

供给缩量为既定事实 短期利好行情

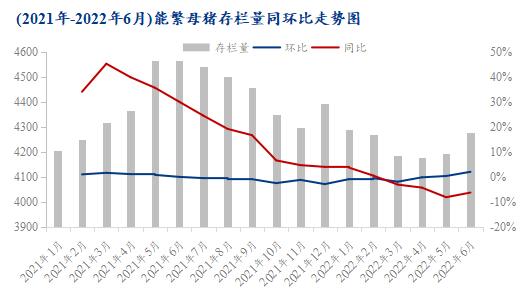

图1 2021年-2022年6月能繁母猪存栏量同环比走势图

据国家统计局数据显示,二季度末,生猪存栏43057万头,同比下降1.9%,其中能繁殖母猪存栏4277万头;生猪出栏36587万头,增长8.4%。从数据来看,近两个月能繁母猪存栏量均环比转正,最主要体现的是当前生猪产能去化暂缓将对明年猪价预期有所抑制。

而短期来看,现阶段市场对于供给端的看法一致性较强,因去年三季度能繁母猪去化程度较大且配怀率偏低等因素,7-8月份生猪供给缩量是既定事实,也是支撑短期价格处在22.00元/公斤以上的主要原因。但因为4月中旬便开始的二次育肥热潮及猪价持续上涨下的散户集中压栏、规模场主动缩量增量等因素,6月底-7月初供给大减量导致猪价持续上涨,而8月中旬前后的二次育肥集中出栏期及认价情绪影响下的大猪恐慌出栏时期,或对供给形成较强增益作用,相应的对猪价形成“踩踏”利空。

需求利空持续影响 猪价难又大涨

图2 上海钢联(300226)监测样本屠宰企业日度屠宰量

从需求端来看,7-8月份本就为传统猪肉消费淡季,高温天气影响下的居民猪肉消费意愿减弱,而且各地新冠疫情不时爆发下的堂食、餐饮时启时停也对猪肉消费有不小影响,加上本就不景气的宏观经济大背景,猪肉消费情况不佳应是围绕上半年乃至下半年不短时间的主基调。

从屠宰企业屠宰量来看,据Mysteel农产品(000061)数据统计,截止7月18日样本屠企日度屠宰量为93721头,环比上月减少27089头,减幅22.42%,尽管宰量缩减有很大程度是因为毛猪价格涨势过快导致的屠企亏损加剧引起,但终端白条走货不佳也是重要原因之一。现阶段全国各地新冠疫情仍时有发生,而猪肉消费旺季前期的9-10月份还看不到影,故短期消费端对猪价的限制仍较强。

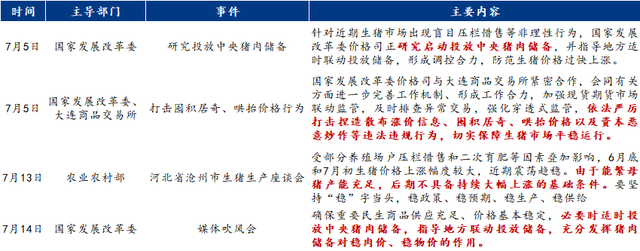

政策手段层出不穷 稳价信号明显

上述所说的,6月底-7月初猪价出现大幅上涨,但7月5日之后开始回落并开始高位区间震荡走势,最主要的因素是政策消息面的调控。

表1 2022年7月政策对生猪市场调控行为

从表1可以看出,7月的前半个月,国家发改委、农业农村部等多部门屡次释放出,投放中央猪肉储备、打击囤积居奇行为、稳产保供等稳定生猪市场价格平稳运行信号,这对短期市场的推涨情绪起到了强有力的抑制作用,规模场主动压栏现象骤减、中小散认价出栏情况增多,且因母猪去化所带来的7月供给断档预期亦有一定程度减弱,故7月5日之后猪价出现了大幅下降。

供需利好“遇见”消息面利空 猪价涨跌两相难

图3 2022年全国外三元生猪均价走势图

据Mysteel农产品数据统计,截止2022年7月19日,全国外三元出栏均价为22.63元/公斤,较昨日上涨0.27元/公斤,环比上周同期下跌0.10元/公斤;从趋势上看,近半个月猪价都处在22.00-23.50元/公斤区间震荡。

尽管供给缩量预期仍较强烈,但终端需求跟进不足,白条市场走货缓慢,且多地新冠疫情复发,居民消费量持续减少,同时屠企亏损程度改善有限,高价收猪积极性普遍不高,多维持低开机、高鲜销,故短期供需仍处激烈博弈阶段,但政策消息面稳价信号强烈且措施不断,故短期基本面决定猪价不存在大跌空间、而政策消息面决定猪价不存在大涨空间,7月下旬仍将维持22.00-24.00元/公斤震荡为主。但南方非洲猪瘟变化、冻品出库情况、二次育肥及压栏猪出栏情况、短期市场情绪变化情况等等都是短期行情的影响因素。