广告

据猪价指数检测,全国猪价一周内累计上调超过1.0元/斤。全国十多个恒分猪价已涨破9元大关。目前,猪价已连续3月强势拉涨,7月能否维持高位?

今年上半年国内生猪价格整体是先跌后涨趋势,且3-6月上涨趋势得到确定。从猪周期的角度来看,上半年猪价已逐渐脱离底部。从上游产能即能繁母猪的存栏量判断,下半年生猪理论供应量有收紧预期,预计生猪价格仍有向好可能。

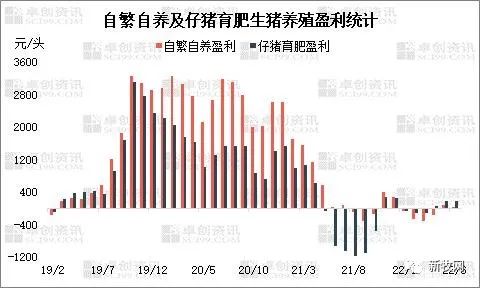

养殖盈利是影响生猪出栏节奏的直接指标

通过多年历史数据发现,亏损状况下更易激发养殖端的压栏惜售情绪。今年3月份自繁自养及仔猪育肥的最大亏损值分别为300元/头、120元/头,与去年同期相比“冰火两重天”。

随着国家稳价保供政策不断落地执行,以及能繁母猪产能降低的效应开始显现,养殖端的看涨预期不断增强,4-6月份压栏仍是业内主流行为。

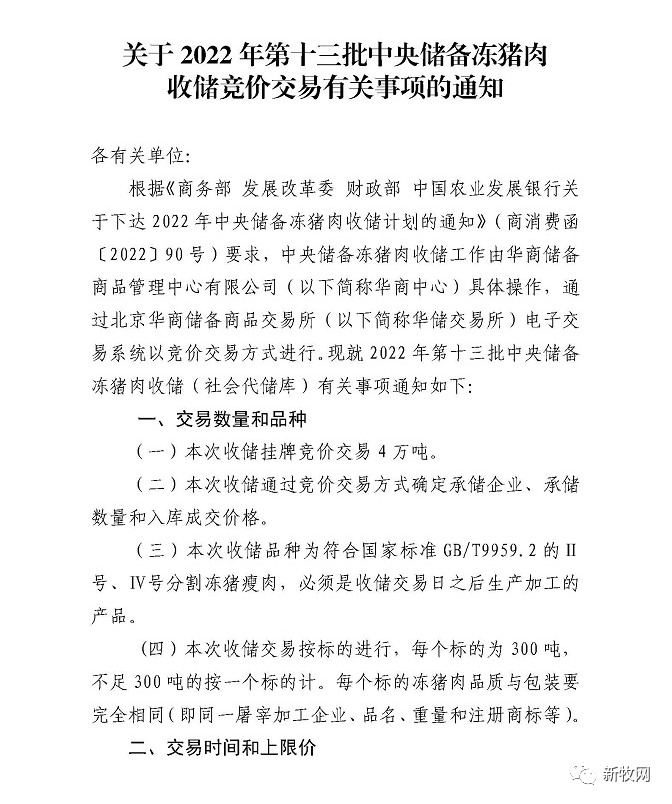

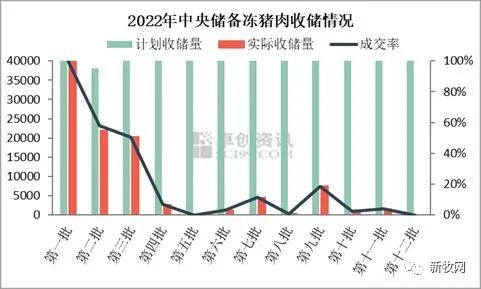

多轮冻肉收储政策的托市作用显现

6月24日,2022年第13批中央储备冻猪肉招标已结束,计划收储4.00万吨,实际成交0吨,起拍价25330元/吨。

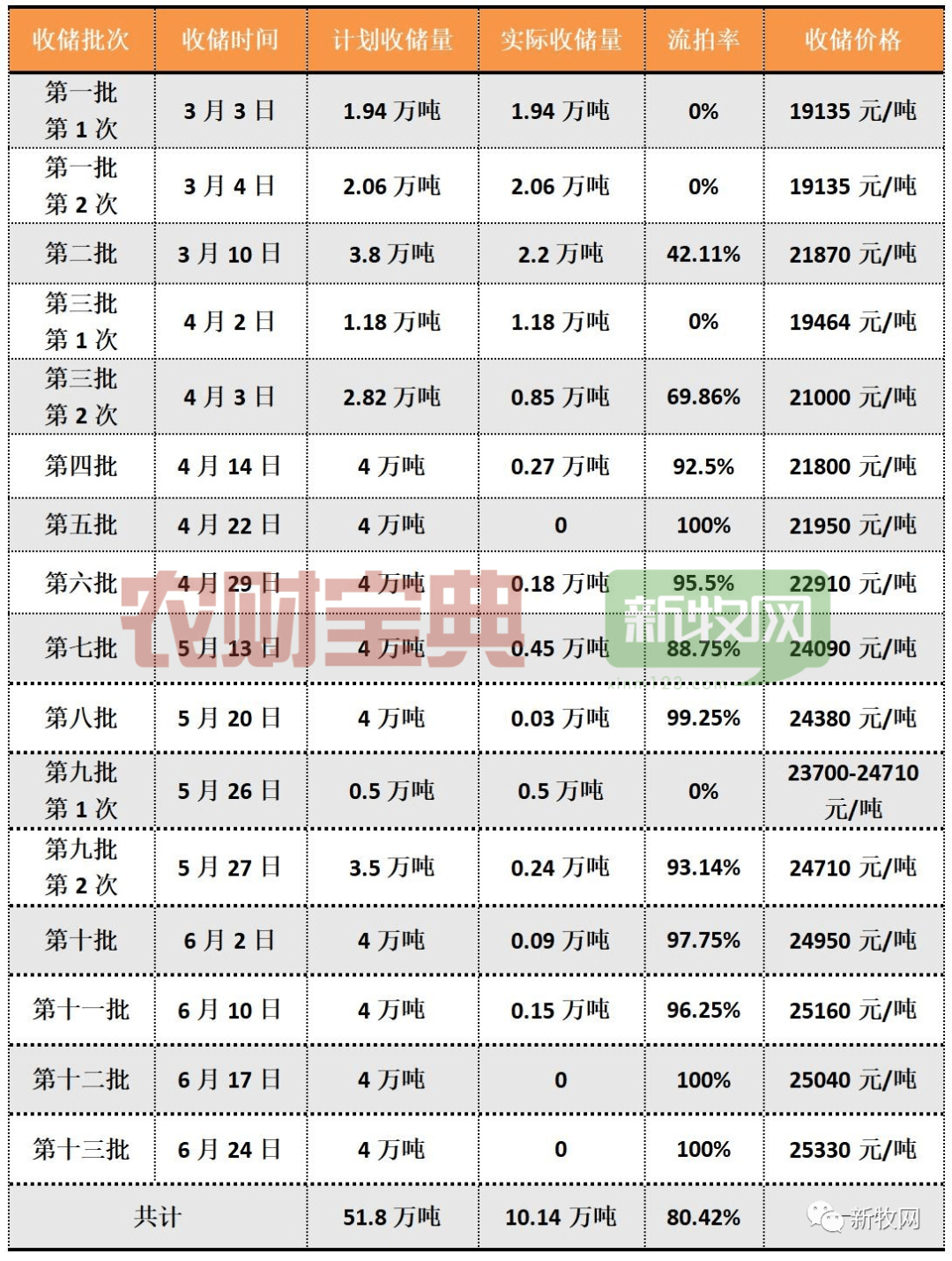

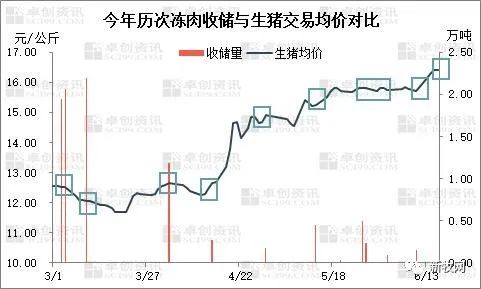

今年3月份以来,国家共进行13轮冻肉收储,收储量共计10.14万吨(3轮收储量为0)。从量的角度来看,持续的冻肉收储对终端需求及生猪供应并无实质性的影响。但从收储计划落地前5天的生猪价格来看,每次收储多会引起猪价上涨,最大涨幅在0.02-0.20元/斤不等。

长期亏损叠加国家收储助长养殖端的看涨情绪,压栏惜售较普遍,生猪有效供应减少、价格上涨,量价关系形成闭环并不断重复。多重因素共同作用,最终奠定3-6月生猪价格的上涨趋势。下半年这种涨势能否延续,仍需回归到产能供应上。

今年下半年国内生猪理论出栏量将整体减少

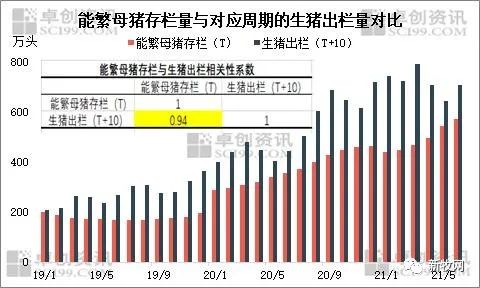

正常情况下,从能繁母猪到对应周期的商品猪出栏,最短的理论时间是10-11个月。以此为前提,对2019-2021年卓创资讯监测的历史数据进行分析发现,当期的能繁母猪存栏量与10-11个月后生猪出栏量的相关性系数为0.94,属于高度正相关关系。所以能繁母猪存栏量可作为预判未来生猪理论出栏量的前瞻性数据指标。(注:数据统计样本共166家,以规模企业为主,存栏量与出栏量统计口径一致;T指当月,T+10指延后10个月;影响能繁母猪生产性能的因素在此不做分析)

根据能繁母猪到生猪出栏的理论周期推断,在不考虑压栏的条件下,今年6-12月的生猪理论出栏量主要是由2021年8月至2022年3月的能繁母猪存栏决定的。从图中可以看出,这一时间段能繁母猪存栏整体是下降趋势,意味着今年6-12月生猪出栏量将是缩减状态。

具体到每个月的变化趋势存在一定差异,如2021年11月能繁存栏环比降幅5.08%,将导致今年8月份生猪供应收紧,且正值夏季生猪增重较慢,或助推当月标猪(标准体重生猪)价格进一步走高。同样今年3月能繁环比降幅2.03%,对今年12月猪价亦有一定利好。

生猪价格走势:4月中旬以来国内猪价强势上涨

筑底期已过,新一轮猪周期开始启动,2022年4月中旬至今国内生猪价格呈上涨趋势。据卓创资讯统计,截至6月22日,全国瘦肉型生猪交易均价17.44元/公斤,环比上涨11.22%,同比上涨40.65%,暂时为全年最高点。

2022年一季度国内生猪存栏充足,且此时业内多看空二季度行情,散户及规模养殖集团皆积极出栏,生猪供应增量明显。同时,春节对终端需求的提振不及预期,节后消费更为疲软,部分屠宰企业虽积极入库,但对开工率的拉动力度有限,市场供大于求,生猪价格缓慢小跌。二季度随着天气转热,终端需求并无好转,但在供应端支撑下,猪价止跌反弹。

原因分析:养殖端看涨压栏,屠宰企业开工率偏高

2022年3月3日至6月17日中央储备冻肉共进行了十二轮收储。实际成交虽不及预期,但频繁的收储对猪市起到了一定托底作用,部分地区亦有相关财政支持及融资保障。叠加4月13日广东省发布《关于进一步加强生猪及生猪产品调运管理的通知》,南北各地养殖端看涨情绪逐渐升温。

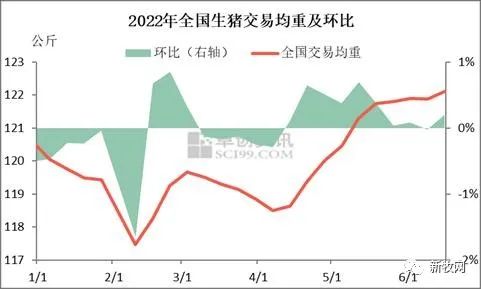

随着业内对后市由看空转向看涨,加之规模养殖集团阶段性缩量,4月中旬开始越来越多的养殖户选择压栏惜售,生猪供应收紧,屠宰企业收购困难,被迫提价保量,支撑国内生猪价格持续上行。据卓创资讯统计,截至6月第三周,全国生猪交易均重为122.11公斤,较4月上旬累计涨幅3.05%。

进入猪肉消费淡季,5-6月份屠宰企业开工率有小幅回落。但因目前猪肉价格仍处于相对低位,对终端需求有一定刺激作用,叠加部分地区“保供”行为及被动入库,屠宰企业开工率较以往两年依旧偏高,对猪价上涨形成一定支撑。据卓创资讯统计,截至6月22日,国内生猪重点屠宰企业平均开工率29.73%,同比上涨4.96个百分点,较2020年同期上涨12.22个百分点。

猪价上涨影响:养殖利润不断攀升、上游产品价格涨速加快

随着生猪价格上涨,养殖盈利由亏转赢且利润不断增加。据卓创资讯统计,截至6月22日,生猪自繁自养盈利均值314.16元/头,环比上涨195.61元/头,同比上涨597.17元/头;仔猪育肥盈利均值302.61元/头,环比上涨105.97元/头,同比上涨1615.60元/头。

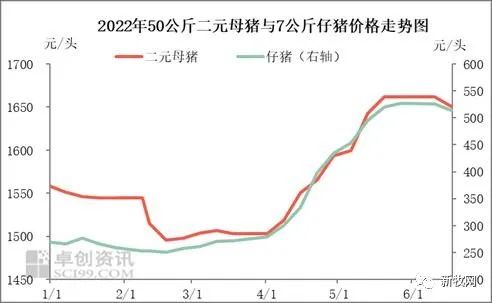

伴随着生猪养殖盈利增加、业内看涨预期提升,养殖户补栏意向明显提升,4月份开始二元母猪与仔猪价格涨速加快。据卓创资讯统计,截至6月第三周,50公斤二元后备母猪出栏均价1650.63元/头,较4月初累计涨幅9.82%;截至6月22日,7公斤外三元仔猪出栏均价510.46元/头,较4月初累计涨幅82.58%。

综上所述,在养殖环节长期亏损的情况下,养殖端单边看涨叠加政策面拉动,助推生猪价格从底部上涨并得以持续。单纯从能繁母猪到生猪产能传导的角度来看,今年下半年生猪理论出栏量将整体收缩,一定程度上利好猪价走强。若再考虑行业内自发的有效供应收紧措施及政策面再度发力,将进一步夯实猪价上涨的基础。

供应方面,经历了2021年的产能持续去化及2022年一季度生猪积极出栏,目前国内特别是北方地区生猪存栏量相对有限。但炎热天气下屠宰企业加大肥猪扣罚力度,影响养殖端出栏积极性,因此整体来看,预计7月份生猪供应紧张状况或略有缓解,但整体依旧偏少。需求方面,6月天气炎热且降雨天气增多,终端需求愈发疲软,整体开工率仍或处于偏低水平。综合来看,在无大面积疫病爆发前提下,卓创资讯预计7月份国内生猪价格仍或维持相对高位。