广告

【导语】今年二季度起全国生猪价格震荡上行,长期亏损的生猪养殖行业盈利由负转正,“猪周期底部是否结束,行情是否已扭转”的话题讨论热度一直未减。通过2021年下半年能繁母猪存栏数据推算,三四季度生猪出栏量相对充裕,预计下半年生猪价格涨幅或难超二季度。

1.生猪价格3个月涨幅超40%,猪周期基本触底

3月中下旬至6月中旬,全国生猪价格整体呈现上涨趋势。卓创资讯监测数据显示,截至6月20日,猪价震荡上涨时长已持续3个月,最大涨幅42.05%。通过价格反馈,可以确认本轮猪周期已经基本触底。下半年猪价能否大幅反弹,主要取决于能繁母猪存栏量及生猪出栏量。

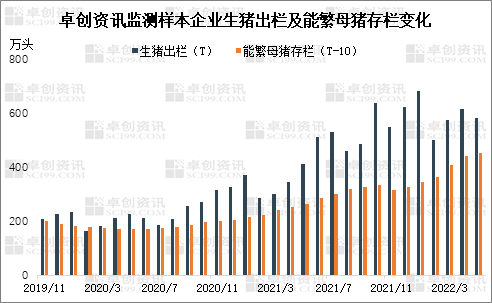

2.生猪出栏量与能繁母猪存栏量高度正相关

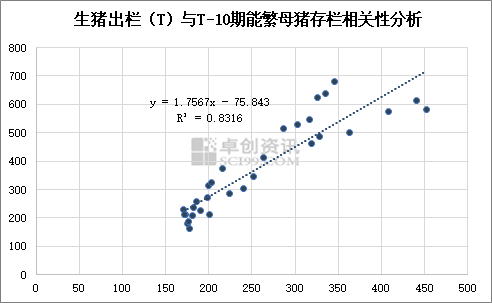

能繁母猪存栏量是决定对应周期生猪出栏量的重要数据指标。通过研究近4年的历史数据发现,由于能繁母猪存栏到生猪出栏的最短理论周期为10个月,随着T-10期能繁母猪存栏量不断增加,当月(T期)生猪出栏量亦逐渐增多。数据分析验证,T-10期能繁母猪存栏量与当期生猪出栏量之间的相关性系数为0.83,属高度正相关关系(变化趋势高度一致)。

实际生猪的出栏时间,需要考虑的因素较多,包括当时的生猪价格、短期内生猪价格走势预期、当时及未来的饲料成本变化等。据卓创资讯调研发现,规模养殖企业的出栏时间多集中在滞后10-11个月,散养户多集中在11-12个月。为更精准地了解生猪出栏量与能繁母猪存栏量的相关性,继续验证滞后11期、12期的相关性,相关性系数分别为0.83和0.84,高度正相关关系不变。这表明当前能繁母猪存栏量直接决定了10-12个月后的生猪出栏量。

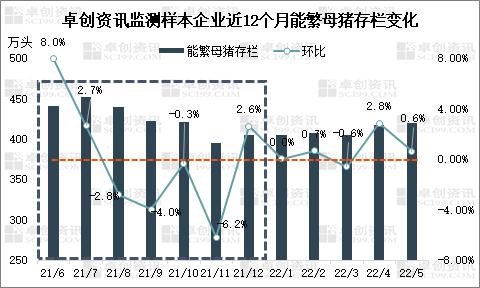

3.下半年生猪出栏对应能繁母猪存栏降幅不大

据卓创资讯监测数据显示,近12个月以来,样本企业能繁母猪存栏数量呈现增-减-增的趋势。其中,2021年6-7月份能繁母猪存栏量增加,环比增幅分别为8%、2.7%;8-11月存栏量逐月减少,累计降幅10.19%,其中单月环比降幅最高为11月份的6.2%;2021年12月至今的6个月,能繁母猪存栏数量以回升为主,月环比有4次为正、1次持平、1次微降。

4.下半年生猪供应仍较充足

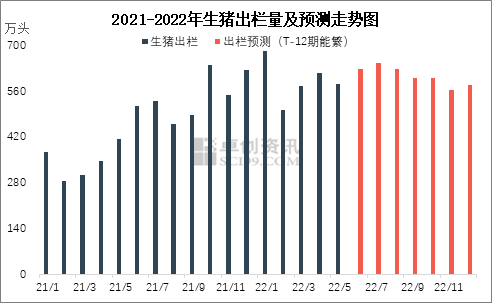

2022年4月至今,养殖端压栏惜售、延后出栏的行为较为普遍,4-6月本应出栏的生猪延后至6月以后出栏。目前生猪价格恰好涨至养殖成本线之上,且预期下半年行情上涨的情绪相对较重,养殖端压栏增重现象或更加显著。因此基于T-12期能繁母猪存栏量变化对后市生猪出栏量变化的预测结果,可能更加接近于下半年市场实际情况,卓创资讯通过前置12期能繁母猪存栏量月环比变化,预测下半年月度生猪出栏量。

从趋势上看,今年6-7月生猪出栏数量仍环比增长,8月之后或整体缩减,但跌幅度不大;从数据上看,6-12月样本企业月度生猪出栏605万头,超出1-5月平均出栏数量的2.37%。因此,预计今年下半年生猪市场供应仍相对充裕。

5.下半年猪价或难再现40%涨幅

在猪周期底部已经形成、生猪价格上行趋势确定的情况下,供应量充裕将一定程度上限制生猪价格上涨的空间。今年3月中旬之后,生猪价格能够实现40%以上的涨幅,一是生猪价格已处于低谷,二是国家收储在情绪上的托底作用,三是养殖成本及后市看涨预期共同支撑养殖端压栏惜售进而造成阶段性出栏缩减。下半年若需求端无明显发力,生猪价格超出40%涨幅或难以再现。就目前价格推算,高点或难超23元/公斤。(作者:孙魏杰)