广告

政策影响力不可忽视 猪价上涨广东禁调当居首功

作为影响生猪行情的因素之一,政策的影响力也不可忽视。

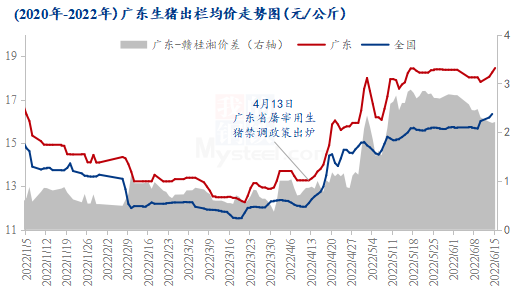

自4月13日广东屠宰用生猪禁调政策出炉以来,广东省内猪价便一路上行,并带动全国猪价全面上涨,历时2个月重新将猪价拉回至自繁自养成本线附近水平。

图1 2021-2022年全国外三元生猪均价走势图

2个月后的禁调政策 影响力逐渐减弱

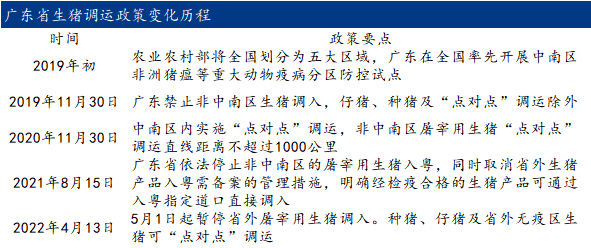

表1 广东省生猪调运政策变化历程

禁调政策自19年初开始实施以来,便持续收紧,其主要原因:①利于本土养殖企业发展。广东省作为猪肉消费数一数二的大省,近几年各省头部规模场养殖场均有在广东加大布局,如大北农、牧原、京基智农等等,限制省外生猪调入,可以更好的保障本省企业利益。②全国防疫示范区,降低生猪疫病风险、减少环境污染;③促进广东生猪自给率,促进屠宰、冷链、食品产业快速发展改革。

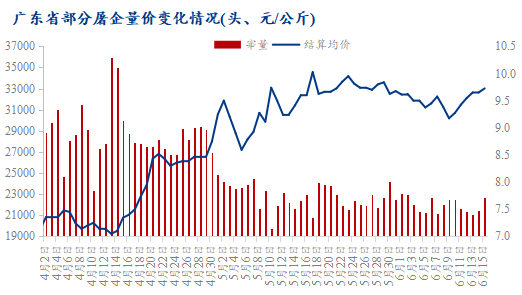

图2 广东省部分屠企量价变化情况

而2018年以前,广东省猪源50%以上来自中南六省之外地区,因近五年调运政策的不断收紧,这一比例逐渐减少到10%以下。目前广东省年生猪消费量为5000万头左右,而2021年广东生猪出栏仅有3336.63万头,还存在1/3左右的缺口,如果将省外套票、省内暂养及其他方式入粤的猪源剔除,省内生猪供给缺口只会更大,所以5月份在政策持续收紧的初期,广东省部分区域确确实实是有缺猪现象的。

由图2可以明显看出,自调运政策实施以来,广东省内部分地区屠宰场生猪屠宰量明显减少,降幅基本在20%-25%左右。但2个月后的当下,政策对违法调运的限制力显得尤为薄弱。

图3 2020年-2022年广东生猪出栏均价走势图

一方面,主要因为目前广东省与广西、湖南、江西等地生猪价差偏大,相应的调运利润大,套票、买卖票等等现象多,加上云南等地低价区猪源也有部分调入,导致广东生猪价格持续高位盘整而难以持续上涨。

同时4月28日和5月31日分别审批通过了云南、贵州、广西、湖北、安徽、河南等省份地区的两批非洲猪瘟无疫小区供粤生猪“点对点”调运备案企业,共计96家,审批速度极快且数量极大,这也使得之前部分流失的渠道得以重新打通、部分灰色渠道得以明面化,这也将使得禁调政策对区域价差的影响逐渐减弱,对全国行情的影响力逐渐减弱。

收储影响有限 宗旨是稳产报价

表2 广东省部分屠企量价变化情况

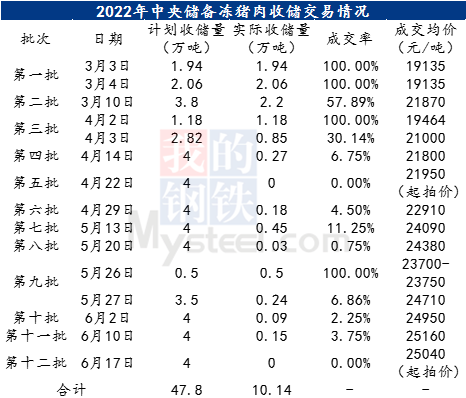

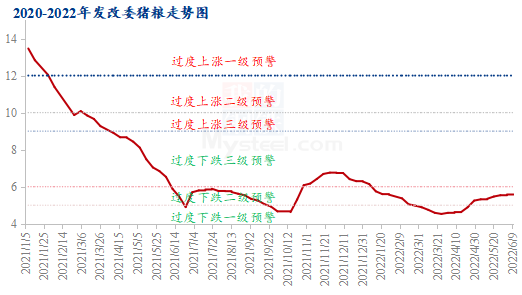

从2月中旬左右猪粮比跌破过度下跌一级预警之后,发改委便多次进行猪肉收储工作,旨在通过政策影响,拉升猪价回到合理水平。

截止到2022年6月17日,共进行了十二批猪肉收储工作,计划收储47.8万吨,实际收储10.14万吨,最新一批再次出现“0”成交情况。其中固然有社会库代储、企业资金压力大的原因,但更多的还是企业对于后市行情看好,不愿意参与目前价格并不算高的猪肉收储。

图4 2020-2022年发改委猪粮比走势图

在多次大量流拍的情况下,仍频繁进行收储,主要还是基于保护产能,防止母猪大量淘汰,达到稳产保供的目的。同时,也希望通过对猪价的刺激将能繁淘汰到平衡线上,实现价格调控生效、养殖实现盈利、屠企亏损减少但冻品挣钱的三赢局面。而在市场普遍看涨后市猪价的情况下,收储目前的量级及价格,实难对短期行情产生影响。

所以综上所述,不管广东禁调还是猪肉收储政策,对短期及远期行情都影响比较有限,更多的是潜移默化的对市场心态产生部分影响。