广告

本周期间,国内主流厂商豆粕现货价格跟盘振荡上涨,仍然跟随美豆成本端波动,现货基差则继续下行,反映出国内豆粕需求表现并不理想;终端采购意愿并不很强,下游提货总体表现一般,油厂仍以执行合同为主,且部分工程呈现累库状态;榨利持续恶化,国内油厂远月大豆买船依然不积极。外盘方面,随着6月美国农业部供需报告的出台,国际大豆市场注意力已经转移到美国中西部产区的天气形势以及本月底即将出台的播种面积报告,旧作库存紧张意味着天气题材的敏感度以及市场对于新作价格是否低估的评估持续;美联储加息在即,全球经济滞涨风险挥之不去,拉尼娜叠加北半球生长季节,也预示着未来大宗农产品市场的颠簸加剧。

截至周五(6月10日),我国连粕主力2209期货合约报收于4264元/吨,较前一个交易日反弹78元/吨(约合波幅+1.86%),较上周四收盘价4145元/吨上涨119元/吨,或环比增幅2.87%。相比较之下,近期低点为2022年4月7日连粕主力合约触及的3804元/吨,近期最高点为4495元/吨(3月24日),大盘累计最大跌幅为691元/吨(约合单边降幅-15.37%);随着周五USDA报告窗口期的临近,内外盘强势波动加剧,连盘豆粕合约跟随外围市场继续震荡回升。国内主流厂商豆粕现货报价4260-4450元/吨,环比涨幅80-130元/吨。周内各地基差承压于现货市场供应压力高于预期,也反映出国内豆粕需求表现并不理想。

截至6月10日的五个工作日,我国主流油厂豆粕总成交量为68.62万吨,日均成交量为13.72万吨,较前一周62.54万吨总成交量略增6.08万吨,或环比增幅9.71%,当周基差总成交量增至31.95万吨,占比46.56%(前一周18.90万吨,占比30.23%),现货总成交量降至36.67万吨,占比53.44%(前一周43.64万吨,占比69.77%);其中以华北、山东和华东地区基差成交量为前三位,成交占比分别为34.74%、30.05%和15.65%。终端采购意愿相对不足,市场需求表现较差,多数油厂仍以执行合同为主,部分工厂呈现胀库压力。

数据来源:JCI数据中心www.datajci.com

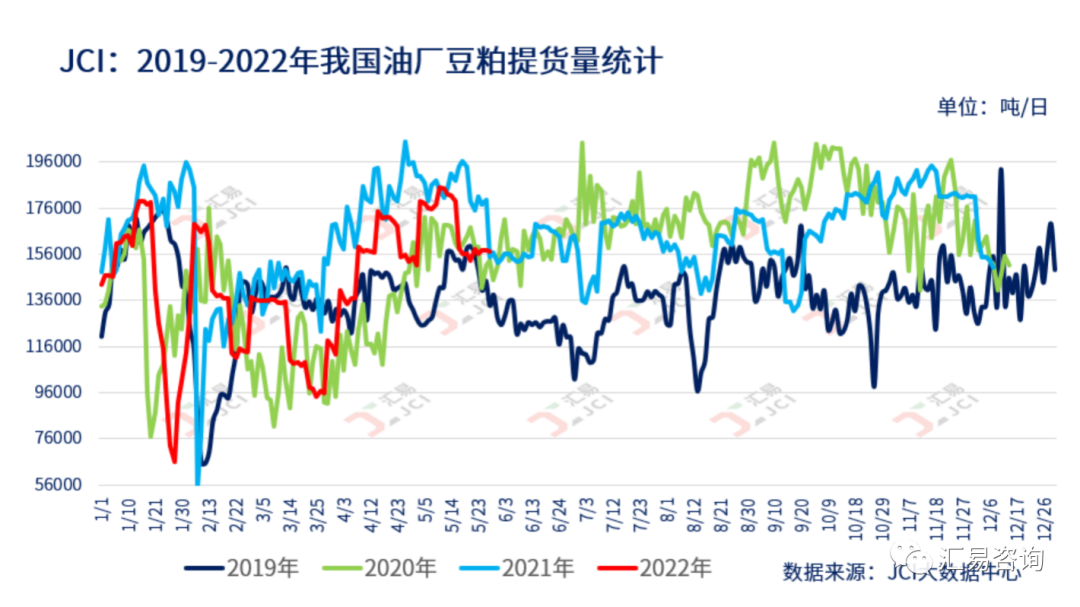

截至6月10日的五个工作日,主流油厂周度总提货量为78.745万吨,较上周提货量62.45万吨增加16.287万吨,或环比增幅26.08%,日均提货量为15.749万吨。根据汇易统计数据显示,截至6月10日当周,我国主流油厂总体开机率小幅增至49.68%附近,前一周为48.06%,周度压榨量增至173.46万吨,较前一周167.79万吨环比增加5.67万吨,或环比增幅3.38%;去年同期周度压榨量为165.41万吨,同比增幅为4.87%。预计第25周国内油厂压榨量将进一步恢复到高位,豆粕高供给也将继续考验尚未放量的下游需求。当然,在国内豆粕市场暂时没有其他蛋白粕类形成有效补充和供应竞争的格局下,后期豆粕累库压力或趋于放缓,且基差有望逐步企稳。

数据来源:JCI数据中心www.datajci.com

周内海关公布了5月进口大豆初步数据,2022年1-5月份中国进口大豆3803.5万吨,较去年3823.4万吨减少19.9万吨,或同比降幅0.52%;5月份进口大豆967.5万吨,较去年同期960.7万吨增加6.8万吨,同比增幅0.71%;部分船期来自4月份船期延后;集中到港也带来油厂大豆开机率的持续回升,短期内国内大豆、豆粕库存开始累积。部分油厂7-8月船期套保榨利继续恶化,主要因人民币汇率走弱以及内外盘价差收窄,工厂远月买船进度持续缓慢,预计进入6月份之后进口大豆到港量将开始逐步下滑,部分地区工厂胀库压力也会逐步缓解。

美豆市场方面,周内焦点为周五的美国农业部6月供需报告,但此份报告并未包括能够吸引多头入市的信息,报告后美豆期价从周四创下的近十年高位回落,周四基准期约一度涨至2012年9月份以来的最高水平17.84美元,距离历史最高仅差1美分;但美豆期约周线收涨近3%。随着6月供需报告的出台,市场注意力已转移到美国中西部天气形势以及6月底即将出台的播种面积报告。值得关注的是,美豆旧作低库存格局将使得市场对于天气题材更加敏感,短期内美豆依然易涨难跌。气象预报显示,新一周美国中西部地区将会出现高温干燥天气,这样的天气不利于大豆作物生长;进入7月中旬中西部天气可能比正常更加温暖和干燥。但至少到现在,气象学家还没有预测中西部将会出现灾难性的天气。