广告

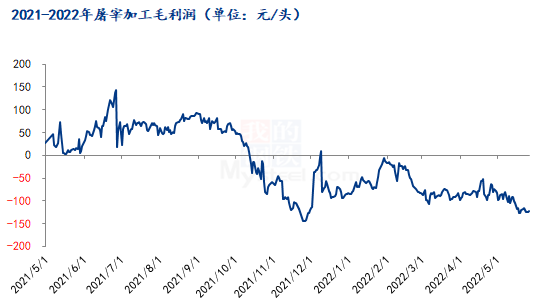

4月以来,伴随产能去化和政策提振,猪价筑底并快速回升,推动养殖端走出亏损困境,市场景气在逐渐向好;与此同时,猪肉价格也出现较大上涨,但是未能匹配猪价涨幅,屠宰端亏损仍在加重,预计后期对猪价和养殖端盈利都带来牵制。

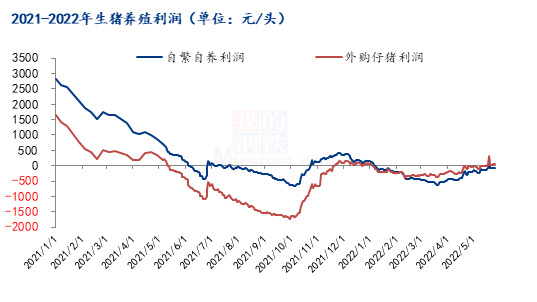

截至5月27日,全国猪价和白条均价分别在15.69元/公斤和20.03元/公斤,较4月中旬累计涨幅分别在30%和24.64%,伴随国内生猪价格持续反弹,养殖端利润不断修复改善,外购仔猪自20周扭亏为盈之后,本周盈利空间继续增加,而自繁自养也将很快扭亏为盈,实际上部分地区散户也已经出现盈利。与养殖端利润不断改善不同,下游屠宰端利润不增反降,亏损空间继续扩大中(下表)。养殖与屠宰利润为何出现相反变化,后期利润又将会如何演变?

产能改善,驱动养殖利润回升

近期养殖端盈利改善直接原因是生猪价格持续走高,而驱动生猪价格筑底反弹的因素包括产能去化良好、政策面收储、广东限调等多重利好因素的叠加,而根本原因在于产能去化顺畅,供应过剩矛盾的缓和。

从产能角度来看,能繁母猪存栏量在2021年6月达到高峰后,7-11月出现集中去产能,尤其10月产能去化最突出,之后去化节奏有所减缓,到4月底能繁母猪产能降至4177万头,较高点累计减少387万头,接近基本保有量水平。

伴随产能去化,生猪出栏压力逐渐下降,3月处于出栏高峰,4月出栏出现拐点下降,5月出栏量继续减少,供应端压力减轻,给养殖端带来挺价支撑,为猪价筑底回升提供内在动力。

从政策角度看,政策收储对稳定心态、带动市场度过最艰难时期起到不可忽视的作用。自3月3日开始连续进行冻猪肉收储,到5月27日已经进行9批收储。政策收储一方面稳定养殖端心态,另一方面引领屠宰端逢低进行冻品入库,避免了猪价出现恐慌下跌至去年10月初低位的可能,对减小养殖端亏损起到积极意义。

从目前来看,在产能去化目标基本完成和政策继续收储之下,猪价正在合理回归中,外购仔猪养殖端利润已经扭亏为盈,自繁自养利润预计很快实现扭亏为盈,其中散户已经开始小幅盈利。

中远期(6-9月)来看,养殖端整体出栏压力还有一定减弱,支撑猪价和端利润继续提升,但是盈利提升空间预期有限,主要原因需求淡季下,猪价向猪肉传导阻力增大,屠宰持续亏损;其次前期二次育肥及压栏操作或在6-7月带来一定压力释放。

下游需求不旺,屠宰端盈利困难

第21周(5月26日)屠宰利润121.02元/头,环比亏损继续小幅扩大9.49元/头。伴随猪价持续上行,4月猪肉也水涨船高,但实际未能跟上猪价节奏,导致屠宰盈利不增反降,主要原因(1)气温慢慢升高,猪肉消费偏淡。(2)国内屠宰产能过剩,行业集中度低,白条本身竞争比较激烈。(3)养殖端产能去化,集中度提升,养殖端对屠宰端的博弈力量增强,猪价挺价上涨能力高于猪肉。

通过上面分析看出,Mysteel认为5月是生猪养殖景气度的阶段性拐点,生猪供应从过剩转向相对平衡,生猪价格走出低谷向合理区间回升,养殖端开始扭亏为盈。不过中期(6-9月)来看,下游需求处于淡季,肉价难以消化猪价,屠宰场仍难扭转亏损,并对猪价和养殖利润的提升带来一定牵制,9月之前猪价谨慎乐观的预计或升至16-18元/公斤区间内,期间也受出栏体重、心态变化等影响出现一定震荡波动,养殖端利润理想时期或可回升至200元/头左右。