广告

一季度生猪产能继续释放,但下游需求由旺转淡,猪价处于下跌周期。伴随猪价不断走低,养殖端亏损扩大,去产能节奏稍加快,而政策方面积极出台收储方案稳定心态,个别屠宰业逢低入库,预期二季度猪价或逐渐筑底。

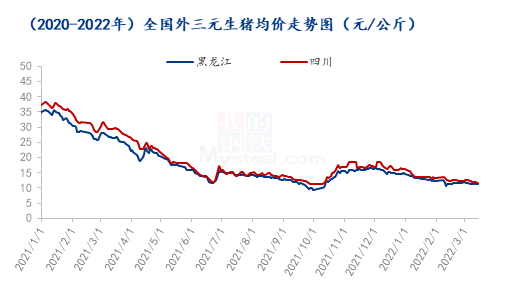

2022年一季度国内生猪价格呈现单边下跌之势,自1月初至3月底累计下降3.77元/公斤,跌幅达24%。自去年生猪产能完全恢复之后,生猪供应过剩,生猪价格进入下跌周期,同时一季度需求由旺转淡,对猪价也带来新的压力。

2022年生猪市场弱势开局,元旦之后1月4月国内生猪均价15.39元/公斤,节后当周出现较快回落。春节前下游备货启动缓慢,直到中旬之后有所好转。上旬生猪出栏较多,加上部分2月猪源提前出栏,生猪呈现弱势下滑。月底,屠宰场在节前2天陆续停机,市场进入休市状态。

2月春节之后,个别屠宰企业正月初三复工,但大部分初八慢慢复工。节前备货较足,元宵节之前,市场需求恢复迟缓,生猪交易低迷,养殖端恐慌性出栏,价格一度大幅下降。随着政策收储预期支撑,加上需求缓慢回升,下旬价格猪价跌势减缓,月底全国均价收在12.26元/公斤。

3月猪价继续弱势下跌,但跌势减缓,期间也有弱势反弹。本月需求继续慢慢回升,政策连续2周进行猪肉收储,稳定市场心态,个别屠宰场低位入库,对价格带来一定支撑。由于饲料偏强,但是猪价低迷,养殖端持续亏损,逐渐从抗价转向出栏。中旬各地卫生防控形势趋于严峻,部分地区出栏受阻,加上部分规模场计划完成较好,月底出栏有所缩量,局部价格小幅反弹。但受制于需求较弱,猪价反弹昙花一现,月底全国均价逼近12.0元/公斤关口。

一季度影响猪价运行的主要因素

一季度生猪价格主要影响因素是生猪供应和需求,其他春节、政策收储、口罩事件、市场心态等对猪价运行也带来间接的影响。

1、去产能缓慢,供应压力惯性增长

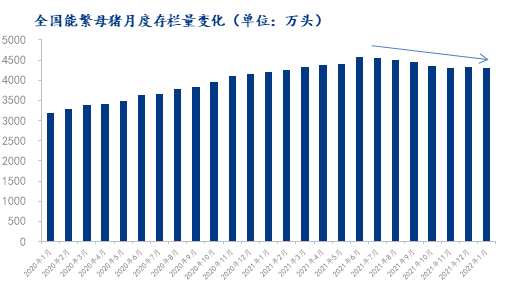

能繁母猪产能变化决定10月后出栏量变化,去年7月之前能繁母猪存栏量处于上升趋势,预期在今年3-4月出栏量达到阶段性高峰。截至2021年12月生猪存栏量在44922万头,相当于非瘟之前2017年底存栏量103%,生猪产能处于供应过剩状态。

国内生猪产能自去年7月开始开启去产能,截至到1月,能繁母猪存栏量经过7个月去产能之后降至4290万头,累计比高点下降274万头,降幅约6%,相当于保有量104%,产能进入波动绿色区间。2月官方能繁存栏量尚未出台,但据Mysteel农产品123家定点样本企业数据统计来,2月能繁母猪存栏量仍有小幅下降。规模场因雄厚资金及对下半年行情的看好,母猪淘汰进程迟缓,部分有空栏补母猪操作,但散户母猪抗风险较弱,出清速度较快,整体上是大进小退。3月养殖亏损加重,部分养殖散户难以坚持忍亏出局止损,产能去产能或略有加快。

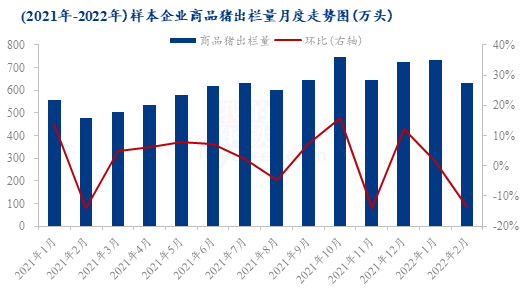

据 Mysteel 农产品 123 家定点样本企业数据统计,1 月商品猪出栏量为 734.54 万头,环比增加 1.57%,同比增加 31.80%。1 月底猪价有所反弹,刺激养殖场出栏积极性有所提升,同时 2 月正值农历新年,规模场普遍看空年后行情,多在 1 月份提前出栏部分 2 月份计划。2月商品猪出栏量为633.50万头,环比减少13.76%,同比增加32.16%,因春节假期原因,养殖场出栏停滞,加上部分提前出栏,2月出栏量暂时减少。但进入3月之后,生猪出栏量惯性增长,2022年各规模场出栏计划普遍增加明显,规模场加快竞争出栏。

2、刚需恢复较慢,部分开展冻品入库操作

春节之后初期,下游需求消化节前备货,生猪处于全年最淡时期,养殖端出栏受阻,猪价出现恐慌性竞价出栏,猪价一度大幅下跌。元宵节之后,随着学校开学、工厂复工等,厂家开工率慢慢回升,猪价跌势有所减缓。

2-月猪价继续下跌,但随着猪价向前期低点靠近,下游部分屠宰企业冻品逢低分割入库意愿有所升温。据Mysteel监测,黑龙江地区入库相对明显,下游企业在猪价跌至11.00元/公斤附近入库积极,对猪价底部起到一定支撑,当猪价反弹到12元/公斤时,预期猪价上涨空间有限,入库操作减弱。其他地区冻品入库操作较少,但是随着猪价跌势减弱,市场慢慢形成筑底共识,4月不排除有更多企业进行分割入库来等待远期套利机会。

3、冻猪肉政策性收储

春节过后,从发改委发布猪价过度下跌预警到出台具体政策冻猪肉收储方案,政策收储消息对猪价市场带来一定心态鼓舞。春节之后。猪粮比很快跌至5.0之下,国家和地方政策性收储预期升温,养殖端挺价心态有所增强。3月国家出台具体收储措施,3月上旬分别收储4万吨和3.8万吨,但数量较少,对市场心态起到微弱,在猪肉收储之前,猪价有短暂小幅走高,但是收储结束之后,猪价价格很快再次回落。

4、口罩事件的影响

冬春交替,国内口罩事件有些频发,进入3月份,多地卫生防控局势再次增强,对生猪外调和运输带来压力,中小学转为线上,一些地区餐饮取消堂食,下游猪肉需求受到抑制,对消费淡季雪上加霜。此外口罩事件严重地区都出台严格的封控措施,外地猪源难以进入,屠宰企业收猪出现困难,价格出现弱势反弹。但是由于口罩事件对下游需求也带来一定抑制,生猪价格涨势空间有限。由于部分猪源出栏受阻而被动压栏,导致部分地区出栏压力积累后移。

二季度生猪市场运行展望

观点:二季度生猪价格预期猪价在震荡筑底,中远期或有小幅抬升。从产能来看,3月养殖散户在亏损压力下淘汰和出栏增多,去产能继续推进,对远期猪价尤其是下半年行情带来转机可能。

4月仍然处于生猪出栏高峰,前期产能继续释放,下游需求处于淡季,猪价承压运行,但随着去产能深化,养殖端挺价在增强,猪价格跌幅有限,预期屠企入库或有增多,多在底部窄幅震荡。5月之后,生猪供应压力缓和,养殖端挺价能力偏强,市场整体心态向好,猪价或有筑底趋涨,但是需求疲弱制约上涨空间。6月,气温继续升高,猪肉消费进入淡季,对猪价带来压力,猪价有回调压力。