广告

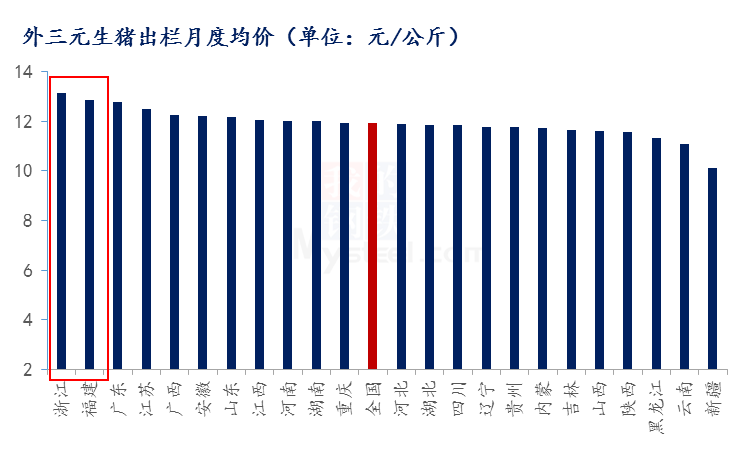

月度数据显示,全国外三元生猪月度均价为11.91元/公斤,始终处于偏低水平。分省份来看,其中有11个省份月度均价高于全国,而浙江和福建地区以13.12元/公斤和12.86元/公斤,分居第一二位,分别高出全国月均价1.21元/公斤和0.95元/公斤。

非洲猪瘟发生以后,生猪产能恢复超预期,加之公共卫生事件影响终端消费,需求明显减少,目前已是供应过剩阶段,导致价格低位徘徊。这是全国乃至各省“通病”。那么在全国行情普遍低迷的前提下,浙江和福建地区价格能够稍胜一筹,原因何在?

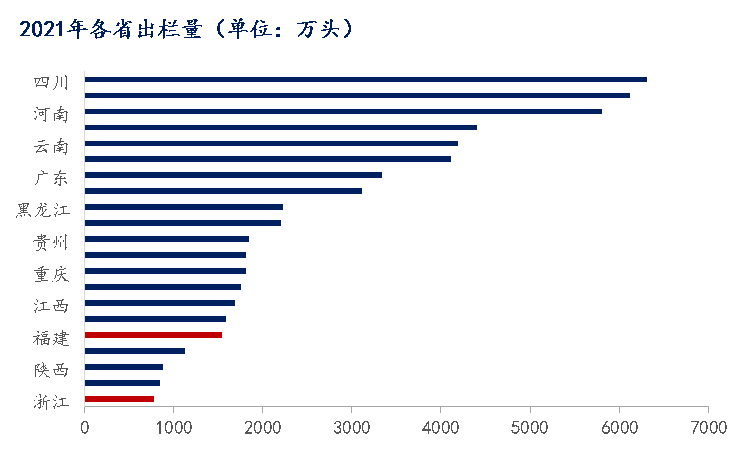

据各省陆续公布的生猪生产情况来看,2021年全国共出栏生猪67128万头,同比增长27.4%;四川和湖南分别以6314.8万头和6122万头的年出栏量傲视全国,分别排名第一位和第二位。河南以年出栏5802万头的成绩排名第三位。而同为东南沿海地区的福建和浙江2021年生猪出栏量分别为1548.1万头和773.91万头,均处于后半段水平。下面我们分别来看:

浙江省作为东部主销区,生猪产能并不算大,正常年份的自给率大概在50%-60%。2021年生猪出栏773.91万头,生猪存栏640.23万头。剩余猪源多来自于临近省份河南、安徽及价格相对偏低的东北地区。非洲猪瘟发生以后,浙江地区生猪产能同样遭受重创,尤其散养户方面产能急剧缩减,据了解目前空栏率仍在50%左右。且能繁母猪量在1000头以上的规模企业仅在50%左右。相较于其他省份上市猪企遍地开花而言,可谓是少之又少。因此产能压力相对偏小。

说完浙江我们在来看同为东南沿海主销区的福建省情况又如何?2021年生猪出栏1548.1万头,生猪存栏937.3万头。2021年生猪出栏、存栏分别同比增长19.1%和2.9%;能繁母猪存栏94.98万头,增长2.4%。显而易见,福建地区的生猪养殖规模明显大于浙江,自给率也高,在70%-80%,一定程度可以说是自产自销。而针对于供应端压力过剩的问题,福建地区同样也显得没那么“急迫”。据Mysteel农产品了解目前龙岩、漳州、三明、南平等地区以中小型规模养殖企业为主,比例可达到80%以上,上市猪企数量不多,仅占10%左右,目前部分猪企空栏比例达30%-40%,且话语权一般,因此以众多中小企业为代表的福建地区具有“船小好调头”的特点,产能调减及优化相较于上市猪企众多的其他养殖大省而言要灵活机动的多,供应端压力同样小于其他省份。

近期情况来看,福建地区养殖企业3月份出栏计划完成进度较好,普遍在85%-90%,且福建15公斤仔猪价格上涨20-30元/头,实际成交380-400元/头。散养户补栏积极性尚可。而二元母猪的价格同样稍高,50kg为1700元/头,(江西1550元/头)。

因此供应端压力过剩的问题,对于浙江、福建而言似乎并不十分突出。而导致其行情同样低迷的原因似乎是总需求出了问题。据Mysteel农产品了解,首先,受公共卫生事件影响,酒店、餐饮、学校、工地等集中性需求大幅减少。其次,经济大环境影响下,消费降级,价格稍低的冻品消费比例上升,传统热鲜消费比例下降,据悉杭州、宁波、绍兴、金华、厦门、福州等批发市场销量同比缩减3-4成。白条走货差,价格经常出现倒挂。除养殖和屠宰处境艰难外,就连终端贸易商也不乏亏损。除此之外,大方向来看,随着年轻人生活节奏的不断加快,传统的腌腊灌肠需求减少,也是导致终端消费不足的重要原因。

当然“覆巢之下安有完卵”,供强需弱,成本高企是全国生猪养殖共同面临的问题,希望在产能不断调减优化,以及需求持续增加的下半年,行情拐点早日来临。